Po 2. apríli to vyzeralo, že nás čaká niekoľkomesačný medvedí trh. Trump však svojimi názorovými obratmi dokázal trhy upokojiť a uistiť ich, že clá sú zatiaľ predovšetkým nástrojom na vyjednávanie.

To nič nemení na tom, že všetky výrobky dovezené do USA zo zahraničia musia zaplatiť 10-percentné clo. To nie je málo, najmä pri výrobkoch s nízkymi maržami. Keď k tomu pripočítame pokles dolára voči euru, ktorý je od začiatku roka viac ako desaťpercentný, európske firmy budú mať v USA veľmi ťažkú pozíciu.

Trhom to zatiaľ prekáža. Hlavné je, že žije nádej na rokovania medzi Trumpom a Čínou. Presný dátum ani témy možného rokovania nepoznáme, ale trhom stačí, že Čína je ochotná konať. To je určite dobrá správa, pretože krajina draka nechce vzťahy s USA ďalej vyhrocovať.

Nič to však nemení na tom, že čínsky tovar teraz čelí clu vo výške 145 percent. Inými slovami, väčšina čínskeho tovaru je v USA prakticky nepredajná. Túto skutočnosť potvrdzuje aj lodná doprava medzi Čínou a USA. Počet nákladných lodí smerujúcich z Číny do prístavov Los Angeles a Long Beach klesol za týždeň, končiaci 3. májom, o 29 percent oproti predchádzajúcemu týždňu a o 44 percent oproti rovnakému obdobiu minulého roka.

Napríklad pre týždeň od 4. do 10. mája je naplánovaných iba 12 lodí, zatiaľ čo v týždni od 20. do 26. apríla ich bolo 22. Lodné spoločnosti sa tak musia vyrovnávať s nízkym dopytom a rušia prepravcov. Za posledný mesiac bolo zrušených viac ako 80 plavieb z Číny.

Čas neúprosne beží. Ak rokovania medzi Čínou a USA nezačnú čoskoro, výpadky tovaru sa začnú prejavovať na amerických pultoch. Aj keď masívny dovoz v prvom štvrťroku síce poslal výpočet amerického HDP do záporných hodnôt, obchodníci pravdepodobne majú zásoby na dlhšiu dobu.

Obnovenie dodávok však nebude rýchle. Ekonomika nie je mixér, ktorý je možné zapnúť a vypnúť podľa toho, ako sa dohovorí americký a čínsky prezident. Ekonomika vždy stojí na reálnych službách a produkcii. Teraz sa začína hovoriť o hromadnom prepúšťaní v amerických prístavoch a logistických službách.

Čím dlhšie nebude čínsky tovar prúdiť do USA, tým väčšie je riziko, že prepustení pracovníci si nájdu prácu v inom sektore a nevrátia sa späť. Aj v prípade plného obnovenia obchodu medzi Čínou a USA sa teda situácia nemusí vrátiť do pôvodných koľají.

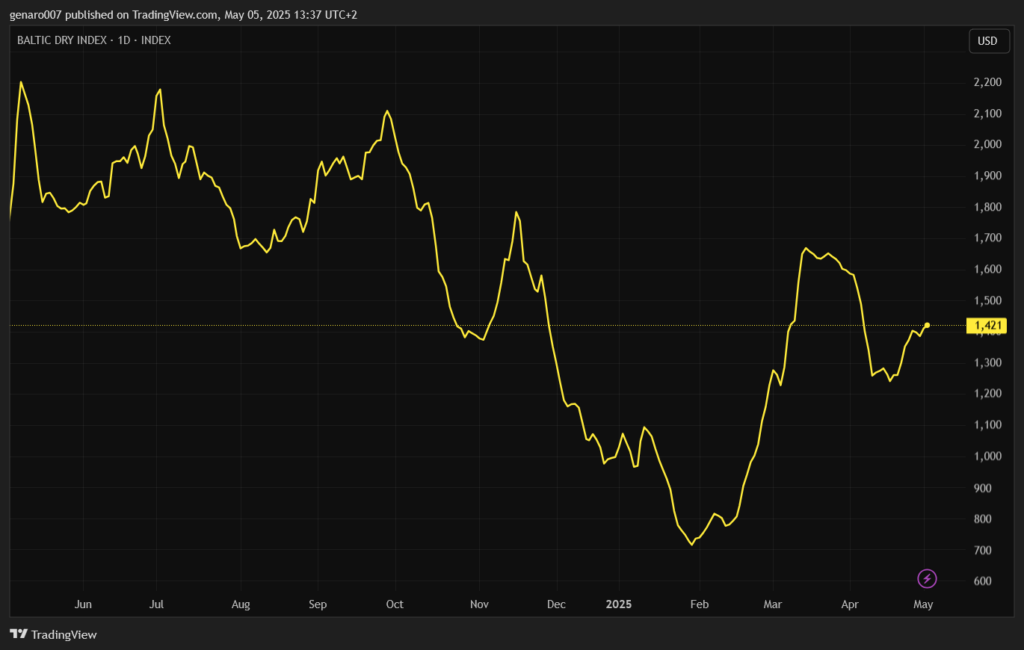

Čo nám hovorí Baltic Dry Index?

Problémy v medzinárodnej doprave medzi USA a Čínou prinútili investorov zamerať sa aj na ďalšie ukazovatele námornej dopravy. Medzi najznámejšie patrí Baltic Dry Index (BDI). Tento ukazovateľ sleduje náklady na prepravu suchého sypkého tovaru, ako je uhlie, železná ruda alebo obilie, po mori.

Vydáva ho denne londýnska Baltic Exchange a slúži ako indikátor zdravia globálneho námorného obchodu a ekonomickej aktivity. Nespornou výhodou tohto indexu je, že je len veľmi ťažko manipulovateľný – nikto si neobjedná prepravu prázdnych lodí.

Vývoj indexu krásne ilustruje vyššie spomínané trendy. Od februára sa všetci snažili predzásobiť, a tak index rástol. Po 2. apríli 2025 nastal pochopiteľný útlm. S Trumpovým odkladom recipročných ciel na 90 dní sa námorný obchodný ruch pomaly znova rozbehol. Napriek tomuto oživeniu je však index o viac ako 34 percent nižší ako pred rokom. Globálna ekonomická aktivita tak slabne. Pokiaľ v najbližšom období nedôjde k rastu tohto indexu, pravdepodobnosť recesie bude stúpať.

Meta a Microsoft žiaria

Elitná skupina firiem Magnificent Seven posledné dva roky ťahala americkú burzu. Od začiatku roka sa však tento stroj na večný rast zasekol. Dôvodov je hneď niekoľko – od špekulácií o konci trendu umelej inteligencie až po Trumpove clá.

Trumpovo stiahnutie Ameriky do seba možno chápať vo viacerých rovinách, a jednou z nich je aj technologická. Americké impérium podopierajú práve technologickí giganti. Neznamená to však, že by sa tieto firmy mali v priebehu niekoľkých mesiacov rozpadnúť alebo prestať generovať vysoké zisky, ale otázka ich ďalšieho rastu bude skloňovaná čoraz častejšie.

Je otázkou, či môžu hlavné americké indexy, ako Nasdaq a S&P 500, rásť, pokiaľ sa tejto skupine akcií nebude dariť. Aby sa americké indexy tento rok dostali do zelených čísel, musia tieto akcie rásť.

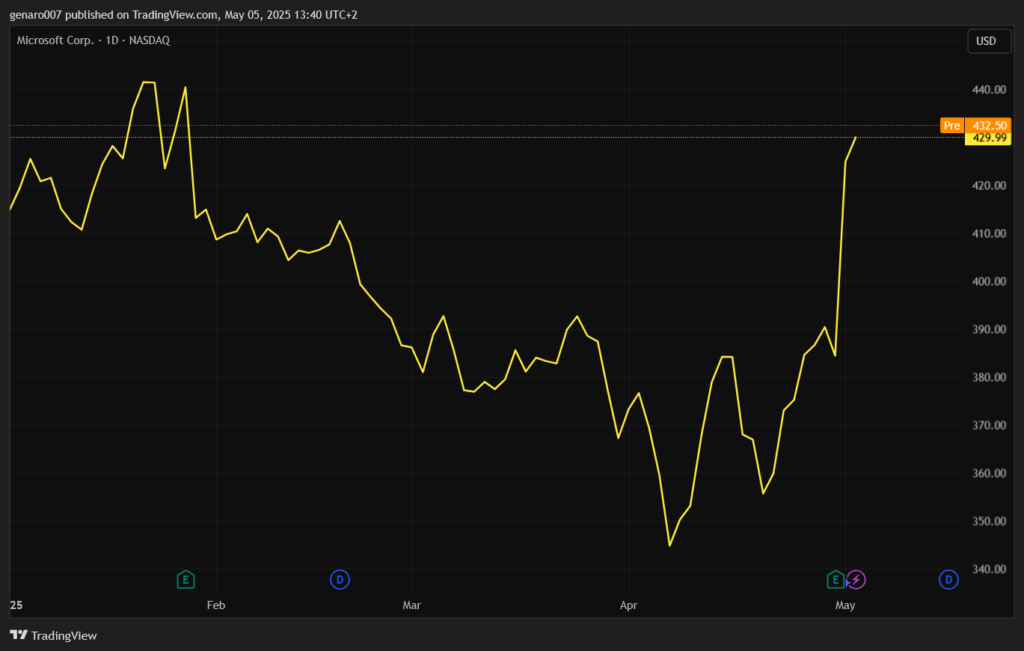

Prehľad Štandardu začneme najväčšou firmou na svete, aspoň čo sa burzovej kapitalizácie týka – Microsoftom. Ten potvrdil, že sa zatiaľ nemusí ničoho obávať. Tržby dosiahli 70,1 miliardy dolárov oproti očakávaným 68,53 miliardám. Medziročne tak tržby vzrástli o pekných 13 percent. Zisk na jednu akciu predstavoval 3,46 dolára, čo prekonalo očakávania 3,23 dolára.

Investorov zaujali predovšetkým dobré čísla divízie Azure. Cloudové služby zaznamenali medziročný rast o viac ako 35 percent. Záujem o tieto služby pretrváva a zaisťuje dynamický rast tejto firmy. Microsoft navyše v raste predčil svojich dvoch hlavných konkurentov – firmy Google a Amazon. Vďaka pozitívnym výsledkom sa cena akcií Microsoftu od začiatku tohto roka preklopila do kladných čísel. Teraz si pripisuje zhodnotenie 3,99 percenta od 1. januára.

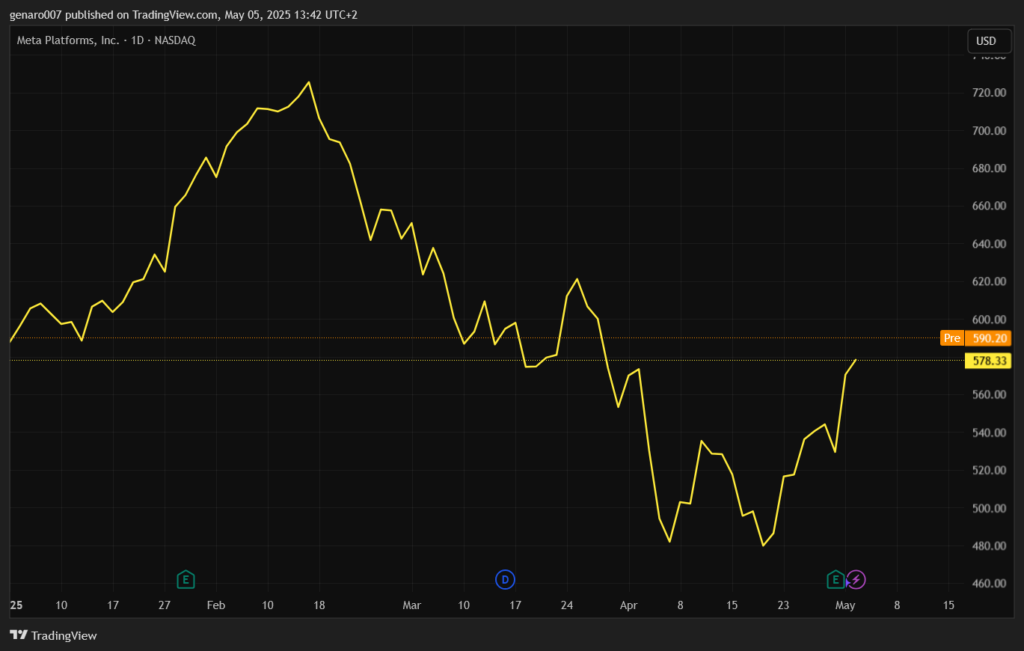

Druhá v poradí je Meta. Jej výsledky ukázali, že aj keď Facebook už mladých používateľov neláka a je skôr sieťou pre staršie generácie, Meta na tom dokáže veľmi dobre zarábať. Jej tržby dosiahli 42,31 miliardy dolárov, čo ľahko prekonalo odhady na úrovni 41,48 miliardy dolárov. Medziročne tržby vzrástli o viac ako 16 percent.

Zisk na akciu predstavoval 6,43 dolára oproti očakávaným 5,24 dolára. Spoločnosť sa budúcnosti nebojí, pretože plánuje naďalej masívne investovať. Do konca roka chce vedenie Mety minúť na inovácie viac ako 58 miliárd dolárov.

Spoločnosť predstavila vlastnú AI službu, ktorá zatiaľ funguje predovšetkým v angličtine, ale vďaka obrovskému počtu používateľov jej sociálnych sietí má táto služba potenciál. Vedenie Mety plánuje umelú inteligenciu využiť najmä na ešte lepšie zacielenie reklamy. Akciám Mety chýbajú len desatiny percenta, aby sa za rok 2025 dostali do zelených čísel.

Amazon a Apple – obavy pretrvávajú

Pri ďalších dvoch spoločnostiach Magnificent Seven, Apple a Amazon, je situácia značne odlišná. Firmy ako Microsoft alebo Meta pôsobia v Číne len veľmi obmedzene. Vyhrotenie napätia medzi USA a touto ázijskou krajinou ich preto môže stáť maximálne jednotky miliárd dolárov z ročných tržieb, čo pre nich nie je zásadný problém.

V prípade spoločností Apple a Amazon je situácia iná. Apple doteraz vyrábal väčšinu produktov pre americký trh v Číne. Po zavedení ciel však musí hľadať novú stratégiu.

Podľa výkonného šéfa firmy vedie cesta cez Indiu a Vietnam. V druhom štvrťroku by sa už väčšina iPhonov predaných na americkom trhu mala vyrábať v Indii. Ostatné produkty Applu, ako tablety alebo slúchadlá, by sa mali produkovať vo Vietname. Tieto zmeny už stáli spoločnosť cez 900 miliónov dolárov a očakáva sa, že náklady v budúcom štvrťroku ešte porastú.

Zatiaľ to však na hospodárskych výsledkoch nie je príliš viditeľné. Tržby dosiahli 95,36 miliardy dolárov oproti očakávaným 94,22 miliardám. Zisk na jednu akciu predstavoval 1,65 dolára oproti očakávaným 1,61 dolára. Výsledky sú výborné aj napriek opravným položkám.

Investorov však výsledky Apple príliš nepresvedčili. Aj keď boli dobré, zostáva otázkou, koľko bude stáť celý presun výroby mimo Číny. Akcie Apple sú tak od začiatku roka stále pod tlakom a vykazujú stratu cez 15 percent.

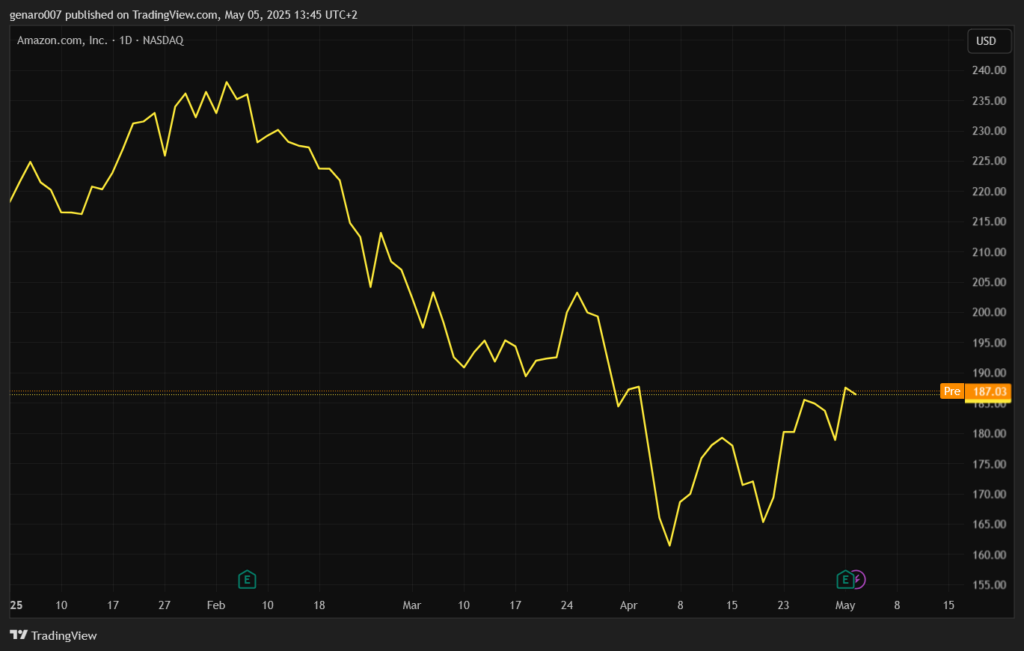

Posledný v rade je Amazon. Ten sa musí vyrovnať s nepríjemnou skutočnosťou, že viac ako 70 percent elektronického tovaru ponúkaného v jeho e-shope pochádza z Číny. Na druhej strane e-shop nie je hlavným zdrojom zisku Amazonu – ten pripadá na cloudové služby. Tu sa však investori dočkali nemilého prekvapenia. Amazon Web Services zaznamenal tržby iba 29,3 miliardy dolárov, čo zodpovedá ročnému rastu 17 percent. V cloudových službách Amazon výrazne zaostal.

Kvôli tomuto zlému výsledku akcie Amazonu po zverejnení výsledkov v after-market obchodovaní strácali viac ako 5 percent. Následne však prišla správa, že Čína je ochotná rokovať s Amerikou, čo akcie tohto gigantu prakticky vytiahlo späť a zmazalo väčšinu strát. Nič to však nemení na tom, že akcie Amazonu od začiatku roka oslabili o viac ako 13 percent. Amazon a Apple sa tak stávajú dvoma veľkými brzdami pre americkú burzu.

Ako sa zachová americký Fed?

Hlavnou udalosťou nadchádzajúceho týždňa bude zasadnutie Fedu. Podľa očakávania trhov sa zmeny sadzieb zatiaľ nedočkáme. Pokiaľ Powell zostane konzistentný so svojimi predchádzajúcimi výrokmi, nemá dôvod sadzby znižovať. Makroekonomické ukazovatele nedávajú jasný signál – okrem toho, že Trump za viac ako 100 dní dokázal americkou ekonomikou poriadne zatriasť. Nikto nedokáže predpovedať, ako to dopadne.

Powell by preto mal byť naďalej opatrný a obozretný. Na druhej strane na neho rastie politický tlak. Ak sadzby neznížia, môže sa znova stať terčom Trumpových útokov. Vzhľadom na to, že americká ekonomika slabne, mohol by byť rýchlo označený za vinníka, pretože údajne drží úrokové sadzby umelo vysoko.

Powell má teraz výhodu voľby: zníženie sadzieb o 25 bázických bodov by situáciu zásadne neovplyvnilo, ale mohlo by podporiť trhy a zmierniť napätie medzi Fedom a Bielym domom. Ako sa teda Powell zachová? Vyberie si jednoduchšiu cestu? To sa dozvieme 7. mája.