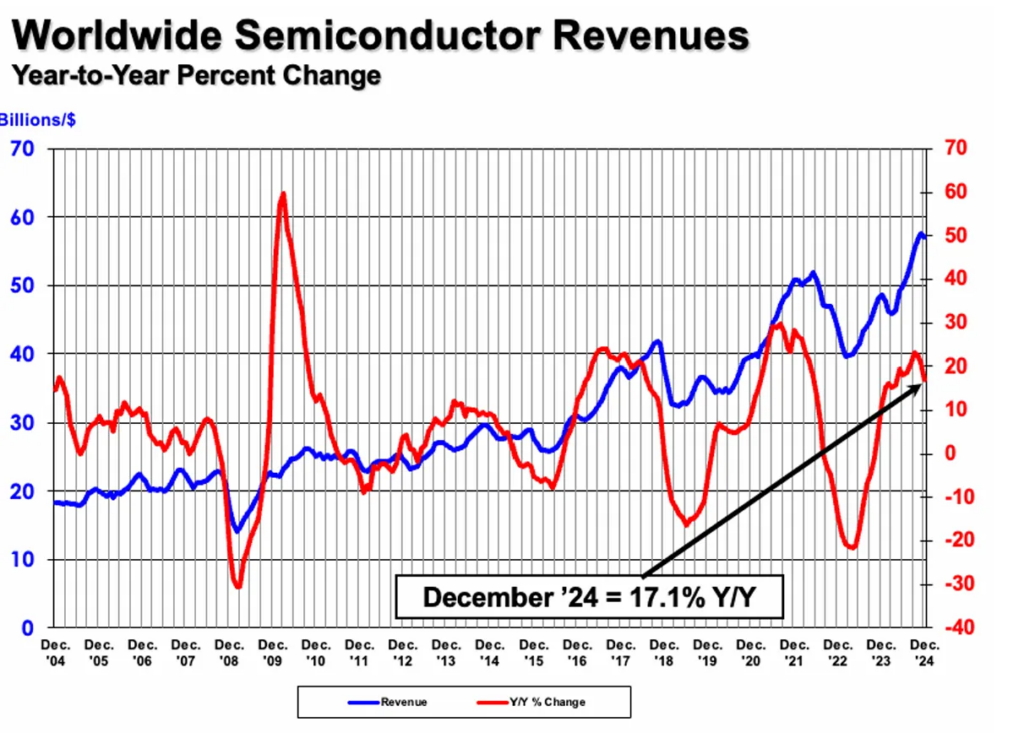

Polovodičový priemysel, známy svojou cyklickosťou, sa podľa viacerých signálov opäť približuje k fáze poklesu. Od vzniku odvetvia pred viac ako sedemdesiatimi rokmi sa cyklus rastu a útlmu opakuje každé tri až štyri roky.

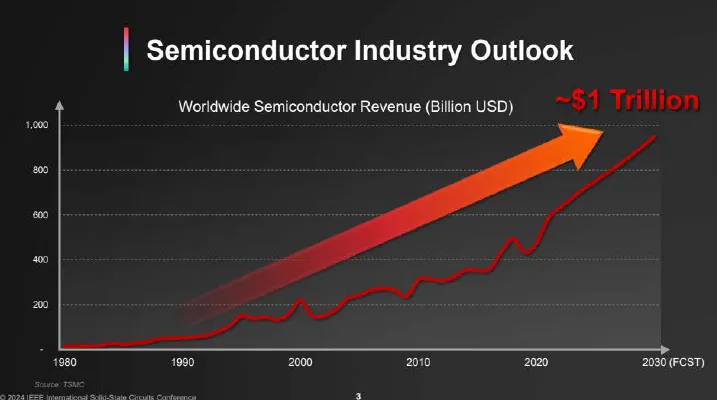

Napriek pravidelným prepadom zostáva dlhodobý výhľad optimistický – do roku 2030 by mal priemysel dosiahnuť tržby vo výške jeden bilión dolárov. V najbližších mesiacoch však odborníci očakávajú spomalenie rastu, ktoré môže mať zásadný vplyv na globálnu ekonomiku a technologický vývoj.

Dva hlavné faktory, ktoré prispievajú k prepadom v tomto odvetví, sú kapacitný cyklus a cyklus zásob. V prvom prípade ide o situáciu, keď viaceré fabriky začnú naraz investovať do rozširovania výroby. To vedie k nadbytočnej kapacite práve v čase, keď dopyt začne klesať.

Tento jav je dnes menej častý vďaka konsolidácii odvetvia, no naďalej pretrváva v niektorých segmentoch, ako sú analógové čipy či výkonové súčiastky. V prípade polovodičového priemyslu sa bežný cyklus ponuky a dopytu líši tým, že „veriaci“ Moorovho zákona predpokladajú, že priemysel bude vždy rásť do nových výšok.

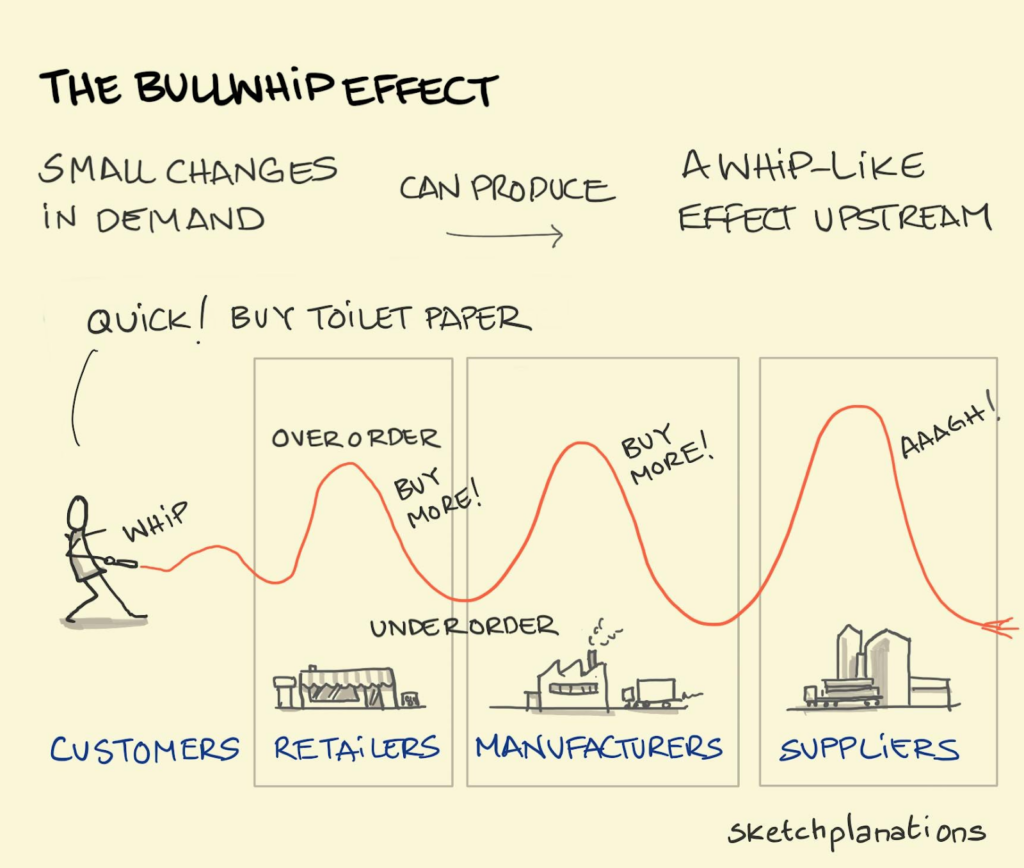

Druhou a častejšou príčinou výkyvov je cyklus zásob. Ten vzniká, keď malé zmeny v koncovom dopyte vedú k neúmerným výkyvom v objednávkach naprieč dodávateľským reťazcom. Typickým príkladom je situácia, keď pokles predaja smartfónov o tri percentá spôsobí sedempercentný pokles objednávok od výrobcov zariadení, pätnásťpercentný prepad u distribútorov a následne silný tlak na producentov polovodičov.

Významným šokom pre dopyt sú nové obchodné opatrenia USA. Prezident Donald Trump vyhlásil začiatkom apríla takzvaný Deň oslobodenia a zaviedol bezprecedentné clá na prakticky celý svet. Tieto colné opatrenia boli pozastavené, prehodnocované, ale zároveň veľmi nešikovne komunikované. To vnieslo do odvetvia polovodičov, ktorý sa spolieha na obrovské dlhodobé kapitálové investície, neočakávanú neistotu.

Niektoré produkty, ako smartfóny či sieťové zariadenia, dočasne vyňali zo zoznamu recipročných ciel, no ministerstvo obchodu USA už spustilo vyšetrovanie dovozu polovodičov z hľadiska národnej bezpečnosti. To naznačuje, že polovodičové komponenty môžu byť v budúcnosti znovu zahrnuté do ciel bez ohľadu na výsledok rokovaní.

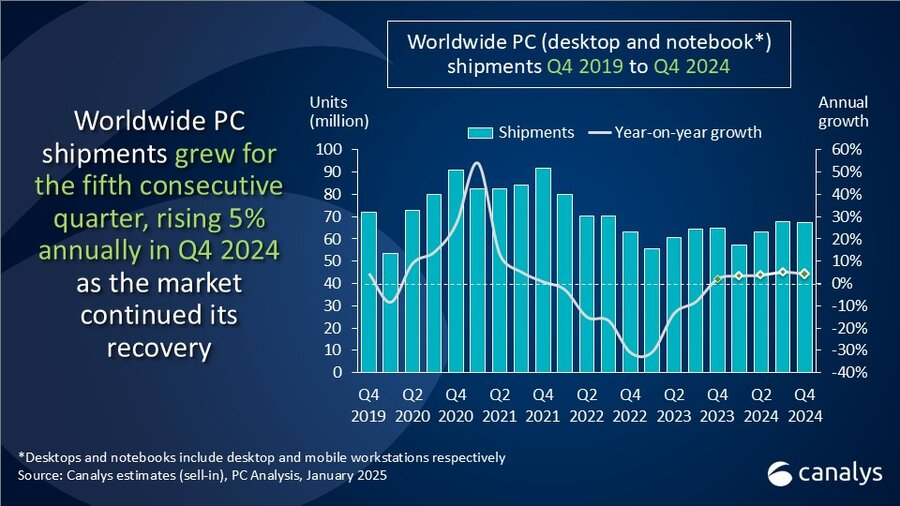

Rôzne segmenty trhu reagujú na clá rozdielne. Osobné počítače sú zvlášť zraniteľné, keďže väčšina ich montáže sa uskutočňuje v Číne a marže výrobcov sú nízke. Smartfóny sú na tom o niečo lepšie, no vzhľadom na silnú závislosť spoločnosti Apple od amerického trhu sú iPhony vystavené vyššiemu riziku. V oblasti serverov sa začína sériová výroba pokročilých čipov v USA, konkrétne v továrni TSMC v Arizone.

V dôsledku pandemického boomu sa predaj osobných počítačov v rokoch 2020 až 2022 vyšplhal nad tristo miliónov kusov ročne, čo bolo výrazne nad dlhodobým priemerom. Tento takzvaný „pull-forward dopyt“ viedol v roku 2023 k medziročnému poklesu o pätnásť percent a najnižšiemu objemu dodávok od roku 2006.

Dodatočný tlak na zásoby priniesli aj dotácie čínskej vlády na spotrebnú elektroniku a deväťdesiatdňové odloženie ciel zo strany USA. Tieto stimuly dočasne zvýšili predaj, no zároveň vytvorili vysokú základňu, ktorá môže oslabiť dopyt v nasledujúcich rokoch.

Ďalším príkladom geopolitických rizík je zákaz exportu čipov H20 do Číny či pripravované pravidlá na kontrolu vývozu AI technológií zo strany USA. Tieto kroky môžu ovplyvniť dopyt po čipoch a prerozdelenie výrobných kapacít, čo sa prejaví na celom polovodičovom trhu.

Zásadný vplyv na dopyt po polovodičoch má aj sektor umelej inteligencie. Napriek technickým problémom s montážou pokročilých systémov, ako je Nvidia GB200, tržby výrobcov ostávajú stabilné, keďže sa evidujú pri dodávke komponentov výrobcom serverov (Foxconn, Quanta, Wiwynn), nie pri finálnej montáži.

V dôsledku toho oneskorenia pri montáži viedli k nahromadeniu zásob u výrobcov serverov bez toho, aby to malo bezprostredný vplyv na vykazované príjmy spoločnosti Nvidia. Toto hromadenie zásob je však pre výrobcov serverov neudržateľné.

Vzhľadom na nízku maržu a značné požiadavky na prevádzkový kapitál (vzhľadom na vysokú cenu komponentov GB200) sú výrobcovia serverov pod finančným tlakom. Na zvládnutie týchto tlakov sa mnohí z nich uchýlili k stratégiám “krízového financovania”. Napríklad spoločnosť Wistron plánuje vydať 250 miliónov nových akcií.

Hoci tieto opatrenia poskytujú dočasnú úľavu, pokračujúce hromadenie nepredaných zásob GB200 by mohlo viesť k tomu, že sa výrobcovia serverov rozhodnú nezvyšovať svoje zásoby GB200 a celý dopyt po polovodičoch potiahnu nadol.

Napriek viacerým negatívnym signálom je na trhu zjavná aj asynchrónnosť cyklov – niektoré segmenty (trebárs smartfóny či pamäte) už prešli korekciou a mohli by sa stabilizovať skôr než iné, ako napríklad polovodiče pre automobilový priemysel.

Ceny akcií “analógových polovodičových spoločností” vyrábajúcich prevažne pre automobilový priemysel sa medzitým blížia k svojim minimám počas covidu v roku 2023, čo odráža ich vysokú citlivosť na slabý globálny dopyt v automobilovom či inom priemysle. To môže viesť k podinvestovaniu, na ktoré môžu doplatiť aj slovenské automobilky a ich dodávatelia. Výsledkom môžu byť oneskorené dodávky kľúčových súčiastok, čo by bol len ďalší z klincov do rakvy už aj tak ťažko skúšaného segmentu ekonomiky, na ktorom sme na Slovensku závislí.

Ako? Napríklad fabrika v Lučenci montuje sedačky do áut. Keď však chýba čip v riadiacej jednotke, celé auto nejde z linky – ani sedačka. Ak sa polovodiče zaseknú v skladoch v Ázii, oneskorenie pocíti aj továreň na autosedačky v Lučenci. Od globálnych rozhodnutí o clách či výrobe čipov tak súčasne závisí aj práca ľudí, ktorých by to na prvý pohľad vôbec nemuselo zaujímať.