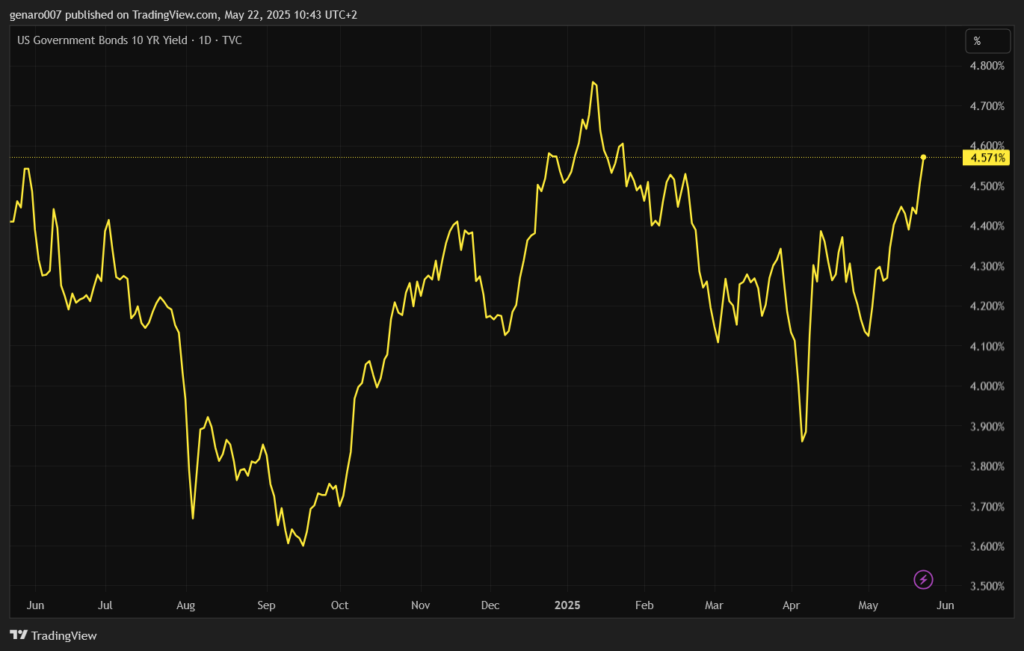

V piatok večer a v pondelok síce obchodníci váhali s nákupmi, ale žiadne panické výpredaje nenastali. Ani ostro sledované americké desaťročné štátne dlhopisy nezaznamenali výrazný rast výnosov, ktoré dosiahli 4,58 percenta.

Tieto hodnoty sú síce v rastúcom trende, ale stále majú ďaleko k januárovým maximám tohto roku, keď sa dlhopisy obchodovali s výnosom 4,76 percenta. Ešte väčšiu rezervu majú v porovnaní so septembrom 2024, keď výnosy presiahli 4,8 percenta.

Osobne sa domnievam, že trhy by začali silne reagovať, ak by výnosy rýchlo prekročili päť percent. Americký dlhopisový trh zostáva napätý. Napriek tomu sa ponúka otázka: prečo výnosy rastú, keď prognózy na tento rok predpokladajú, že Fed trikrát zníži úrokové sadzby?

Nie je to katastrofické

A prečo sme nezažili veľké výpredaje na finančných trhoch? Dôvodov je niekoľko. Po prvé, Moody's svojím znížením ratingu iba dorovnala hodnotenie dvoch ďalších popredných ratingových agentúr, ktoré už predtým odobrali americkému dlhu najvyššiu známku AAA.

Tento krok nepredstavoval prekvapenie, ale skôr aktualizáciu hodnotenia Moody's. Trhy dlhodobo vychádzajú z predpokladu, že americký dlh nie je kvalitnejší ako napríklad švajčiarsky či lichtenštajnský, a tento fakt už zohľadnili.

Druhým dôvodom je, že pokles z AAA na Aa1 nie je katastrofický. Spojené štáty sa tak zaradili na úroveň krajín, ako sú Rakúsko alebo Fínsko, u ktorých sa nepredpokladá, že by v dohľadnej dobe mali problémy so splácaním dlhov. Neexistuje teda dôvod na okamžité znepokojenie.

Tretím dôvodom je, že trhy sa v súčasnosti viac zameriavajú na geopolitiku ako na čisto ekonomické ukazovatele. Veľkú úlohu v tom zohráva Donald Trump, ktorý od svojho nástupu do Bieleho domu v januári 2025 výrazne ovplyvňuje trhy. Jeho vyhlásenia majú väčší vplyv ako makroekonomické údaje, výsledky firiem či vyjadrenia Fedu.

Aj v tomto prípade Trumpova administratíva rýchlo reagovala. Tvrdila, že šéf Moody's je spojený s demokratmi a jeho rozhodnutie bolo motivované snahou poškodiť Trumpove reformy. Scott Bessent v televízii NBC zdôraznil, že ratingové hodnotenie je spätným ukazovateľom, ktorý hodnotí predovšetkým minulosť. Pripustil, že situácia je vážna, ale odmietol, že by za rastúci dlh niesol zodpovednosť iba Trump. Tým bolo potenciálne nebezpečenstvo pre trhy odvrátené.

Väčšou hrozbou pre trhy by bolo prerušenie obchodných rokovaní medzi USA a Čínou alebo inými veľkými ekonomikami. Naopak, ak by Trumpova administratíva oznámila novú obchodnú dohodu s významnou krajinou, mohla by na trhy prísť vlna eufórie. Hoci niektorí môžu nesúhlasiť s tým, ako trhy bagatelizujú dlhové riziko, faktom zostáva, že aktuálne ich najviac zaujímajú kroky amerického prezidenta.

Stále rovnako skeptický Ray Dalio

Jedinú výraznejšiu reakciu na zníženie ratingu priniesol investor Ray Dalio. Ten má teóriu o úpadku svetových ríš, podľa ktorej je extrémne zadlženie jedným z hlavných príznakov ich konca. Rastúci dlh a náklady na jeho obsluhu podľa neho nevyhnutne vedú k oslabeniu svetového hegemóna.

Dalio na sociálnych sieťach upozornil, že ratingové agentúry sa síce zameriavajú na riziko nesplatenia dlhu, ktoré je v USA nízke, ale ignorujú politické riziko spojené s tlačou peňazí na riešenie dlhovej záťaže.

Ak by Trumpove reformy zlyhali, Fed by podľa neho nemusel mať inú možnosť, ako zvýšiť peňažnú zásobu, čo by viedlo k vyššej inflácii. Tá by nemusela byť hyperinfláciou, ale napríklad dlhodobou infláciou okolo štyroch percent, čo by znehodnotilo úspory drobných sporiteľov. To je jeden z hlavných dôvodov, prečo by sa ľudia mali zaujímať o investovanie.

Dlhopisový trh a hrozba stagflácie v Japonsku

Pri dlhopisovom trhu ešte zostaneme. V USA zatiaľ nehrozí systémová kríza, kým výnosy desaťročných štátnych dlhopisov neprekročia päť percent. Pozornosť treba venovať Japonsku, kde je situácia veľmi napätá. Augustové prepady japonských trhov v roku 2024 spôsobené carry tradingom sú varovným signálom.

Teraz sa situácia ďalej zhoršuje. Výnosy na japonských tridsaťročných dlhopisoch vzrástli na 3,1 percenta, čo niekomu nemusí pripadať alarmujúce, najmä keď si USA požičiavajú na desať rokov za 4,5 percenta a na tridsať rokov za 4,9 percenta. Kde je teda problém?

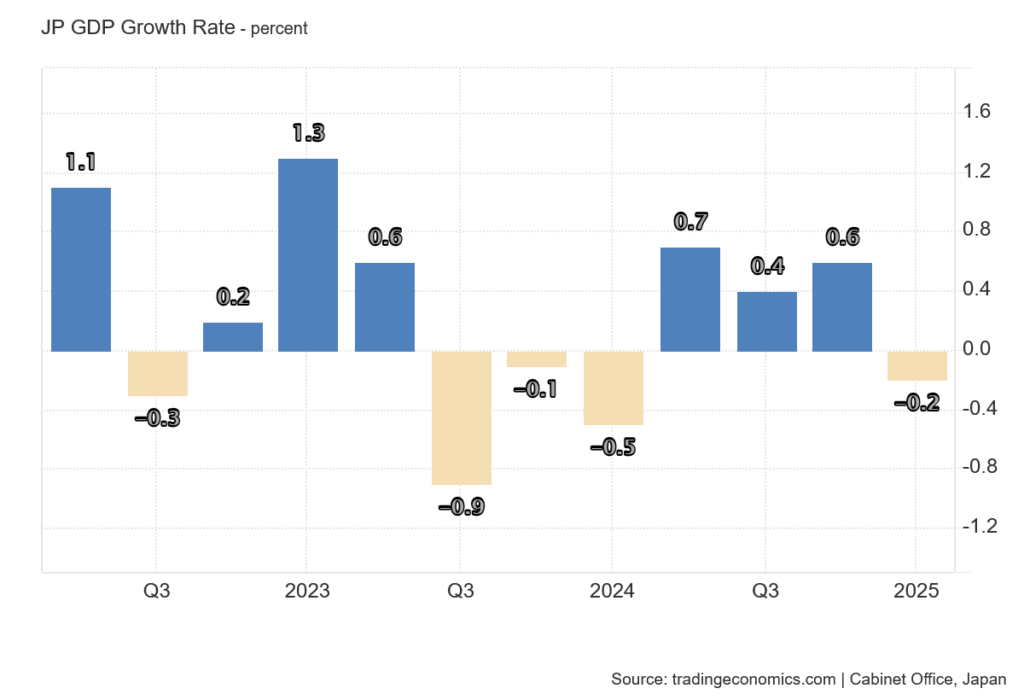

Od marca 2024 sa výnosy na japonských tridsaťročných dlhopisoch zvýšili o viac ako 100 percent, čo znamená dvojnásobné náklady na obsluhu dlhu. Japonsko s pomerom dlhu k HDP na úrovni 237 percent patrí k najzadlženejším krajinám sveta a tento rast je pre neho vážnou hrozbou. Navyše, rastúce výnosy naznačujú, že Japonská centrálna banka (BoJ) stráca kontrolu nad situáciou. Krajina sa stretáva so stagfláciou – inflácia dosahuje 3,6 percenta, zatiaľ čo rast HDP v prvom štvrťroku 2025 bol záporný (-0,2 percenta).

Prečo je stagflácia nočnou morou centrálnych bankárov?

Japonsko je ukážkovým príkladom. Vysoká inflácia pri nízkych úrokových sadzbách vyžaduje ich zvýšenie, čo by však ďalej zvýšilo výnosy dlhopisov a náklady na obsluhu dlhu. To by prehĺbilo rozpočtový deficit japonskej vlády. Zvýšenie sadzieb by navyše posilnilo japonský jen, čo by poškodilo exportne orientovanú ekonomiku.

Situáciu zhoršujú americké clá, ktoré už teraz negatívne dopadajú na japonské automobilky. Japonsko tak stojí pred zložitým problémom, ktorého riešenie nebude jednoduché. Japonsko balansuje na hrane stagflácie, kde každý krok centrálnej banky môže byť osudový.

Pád akcií Wolfspeedu

Spravodajstvo z amerických búrz prinieslo nepríjemnú správu o možnom bankrote spoločnosti Wolfspeed. Táto firma so sídlom v Durhame v Severnej Karolíne sa špecializuje na vývoj a výrobu polovodičov so širokým energetickým pásmom, najmä na báze karbidu kremíka (SiC) a nitridu gália (GaN). Prevádzkuje 15 závodov v deviatich krajinách vrátane závodu v Marcy v štáte New York otvoreného v roku 2022, ktorý je považovaný za najväčšie výrobné zariadenie SiC na svete.

Akcie Wolfspeedu sa v posledných dňoch výrazne prepadli kvôli finančným problémom. Spoločnosť má dlhy vo výške 6,5 miliardy dolárov, zatiaľ čo na účtoch drží iba 1,3 miliardy dolárov. Trhy očakávajú, že firma požiada o reštrukturalizáciu dlhu. Prepadu akcií prispeli špekulanti, ktorí na poklese zarábali (takzvaní shortári). V roku 2021 dosahovala burzová kapitalizácia Wolfspeed 16 miliárd dolárov, zatiaľ čo teraz sa pohybuje rádovo okolo stoviek miliónov. Spoločnosť zamestnáva približne päťtisíc ľudí.

Strach ako radca alebo prekážka?

Pri pohľade na burzové spravodajstvo má investor pocit, že nevie, čoho sa báť skôr. Hrozí nová dlhopisová kríza? Stroskotajú obchodné dohody? Zvýši Donald Trump opäť clá? Týchto otázok by sme si mohli položiť mnoho. Nie sú optimistické, ale prekvapivo ich trhy aktuálne neriešia. Akciové trhy sa dostali do pozitívnych čísel, a to z veľkej časti vďaka Donaldovi Trumpovi. Americký prezident niekoľkokrát vyzval na nákup amerických akcií s tým, že „teraz je čas nakupovať“. Prečo sa teda báť?