Národná banka Slovenska (NBS) predstavila v pondelok závery májovej správy o finančnej stabilite. Konštatuje síce, že finančný sektor je stabilný, no súčasne poukazuje na viaceré varovné signály, ktoré spôsobujú, že výhľad do budúcnosti je náročné predpovedať.

Ide hlavne o napätie v medzinárodných obchodných vzťahoch, udržateľnosť verejných financií a geopolitické riziká, čo potvrdzujú slová výkonného riaditeľa úseku dohľadu a finančnej stability a člena Bankovej rady NBS Vladimíra Dvořáčka.

Povedal, že z dôvodu neistoty regulátor v blízkej budúcnosti neplánuje meniť nastavenie svojej politiky. Túto neistotu komentoval aj riaditeľ odboru finančnej stability Marek Ličák. "Táto práca sa nerodila ľahko," konštatuje na margo zverejneného materiálu.

Situácia v oblasti finančnej stability sa v uplynulom období podľa správy vyvíjala priaznivo. Systém drží, banky sú zdravé, úvery sa splácajú a tomu všetkému pomáha aj trh práce. To, čo však mnohým spôsobuje vrásky na čele, je rastúce napätie v medzinárodnom obchode a nepredvídateľnosť.

Na Slovensko ako na exportne závislú krajinu to všetko môže výrazne vplývať. Nemecko v pozícii nášho hlavného obchodného partnera stojí pred ťažkými rozhodnutiami. A ak sa spomalí ono, spomalíme podľa analytikov aj my.

Okrem toho sú späť na scéne clá a hýbu ekonomikami. "Ohlásené zvyšovanie ciel bolo natoľko razantné, že ho možno prirovnať k zemetraseniu v globálnom obchode," konštatuje regulátor.

Rast je slabý, výdavky stúpajú, dlh visí vo vzduchu

Kombinácia mierneho hospodárskeho rastu a stúpajúcich verejných výdavkov (napríklad na obranu či infraštruktúru) vyvoláva otázku, či dokážeme udržať verejné financie pod kontrolou. Dvořáček pripomína, že slovenský deficit verejných financií je jeden z najvyšších v Európskej únii. O konsolidácii sa síce hovorí, ale aj podľa regulátora budú rozhodujúce až reálne kroky.

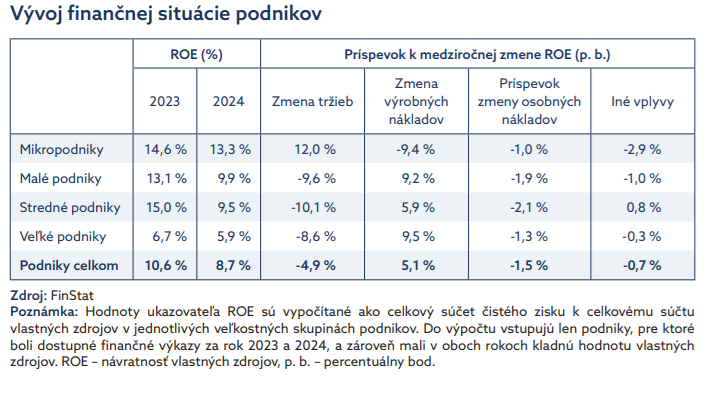

Podniky bojujú. Tržby im podľa analytikov klesli len mierne, ale náklady, najmä na mzdy, stúpajú. Národná banka vyčísľuje, že ziskovosť podnikov v roku 2024 medziročne padla o 17 percent. No a kým menšie firmy sa podľa nej ako-tak držia, väčšie spoločnosti sú čoraz zraniteľnejšie.

Správa sa venuje aj zhoršeniu podmienok v globálnom obchode. To podľa analytikov môže zasiahnuť niektoré individuálne podniky, nemalo by to však predstavovať systémové riziko pre bankový sektor. "Firmy, v ktorých export do USA tvorí viac ako desať percent tržieb, predstavujú menej ako jedno percento celkových úverov podnikom," vyčísľujú ekonómovia.

Keďže vývoz za Atlantický oceán sa týka najmä výroby áut, automobilky exportujúce do Spojených štátov a ich dodávatelia tak môžu čeliť potrebe prijať opatrenia na zníženie nákladov alebo presmerovanie výroby do iných odvetví (napríklad do zbrojárskeho priemyslu). "Ich finančná situácia by nemala byť vážnejšie ohrozená," predikuje NBS.

Úvery sa prebúdzajú, nehnuteľnosti ožívajú

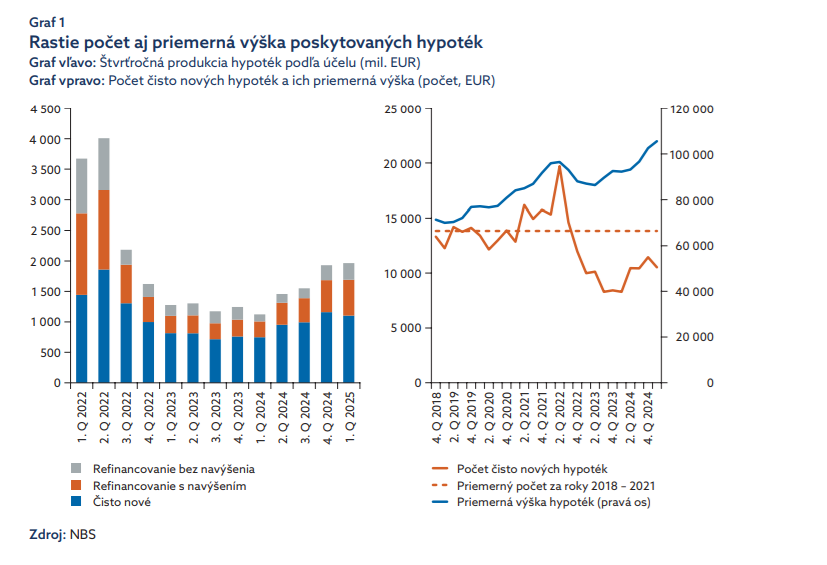

Neprichádzajú len negatívne správy. Nový dych totiž zaznamenali úverové trhy, a to predovšetkým vďaka nižším úrokovým sadzbám. "Oživenie pokračuje aj pri hypotékach, ktorých portfólio k marcu 2025 medziročne vzrástlo o 4,3 percenta," vyčísľuje sa v správe.

Pri hypotekárnych úveroch aj pri pôžičkách podnikom zostávajú podľa centrálnej banky podiely zlyhaných úverov blízko svojich historických miním. Jedinou výnimkou sú spotrebiteľské úvery, aj tu bol však nárast len veľmi mierny.

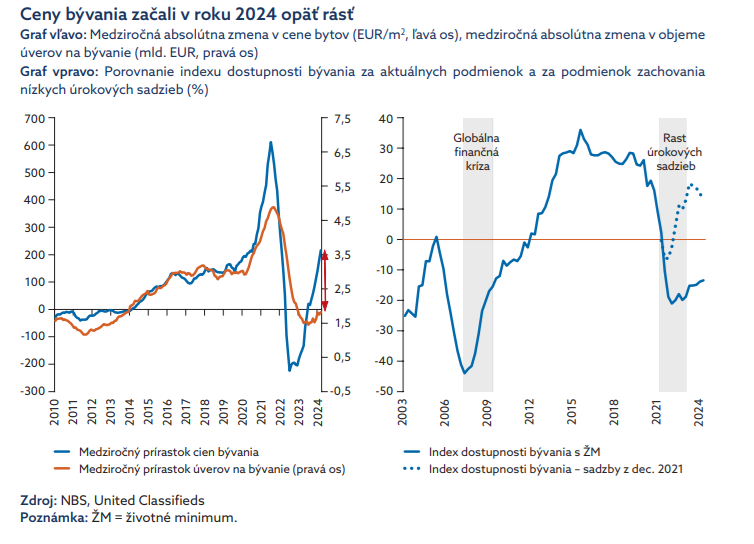

Hypotéky síce začínajú byť dostupnejšie, no spotrebitelia sú podľa správy centrálnej banky naďalej opatrní. Na realitnom trhu sme totiž už dlhší čas svedkami zdražovania. Ceny bytov opäť rastú dvojciferným tempom (12 percent).

Pozitívnym signálom je, že aj keď rast príjmov domácností spomalil, nateraz ostali podľa regulátora stabilné. Úvery totiž splácajú Slováci stále načas, a to naprieč portfóliom. Analytici konštatujú, že odolnosť domácností voči budúcim šokom klesá, pričom sa na tom okrem iného podpisuje aj zvyšujúca sa inflácia.

Dobrou správou je, že sa očakáva opätovný rast príjmov, a rovnako dôležité je, že aj bankový sektor je podľa hodnotiacej správy vo veľmi dobrej kondícii. Kapitálová primeranosť je podľa centrálnej banky vysoká, zisky stále solídne - hoci ich mierne zrazil bankový odvod.

Stresové testy podľa Dvořáčka ukázali, že aj pri recesii by banky ostali odolné. "K júnu 2024 banky zaznamenali najvyššiu primeranosť kapitálu na konsolidovanom základe od roku 2007, k decembru mierne poklesla na úroveň 19,8 percenta," informuje materiál.

Pomohli tomu vyššie vklady obyvateľov a slabší dopyt po úveroch. Ziskovosť bánk klesla o desatinu, jej hlavným zdrojom sú naďalej čisté úrokové príjmy, ktoré by mali rásť aj v ďalších rokoch, hoci pomalšie. "Napriek medziročnému zníženiu zisku v roku 2024 o 10 percent sú domáce banky v dobrej kondícii," dodáva regulátor. Čistý zisk bankového sektora dosiahol na konci roka 2024 úroveň 1,1 miliardy eur.

Na margo testov výkonný riaditeľ úseku dohľadu a finančnej stability poznamenal, že podľa nich by aj pri vážnej recesii zisk bánk klesol o tretinu, ale sektor by zostal ziskový a kapitálová primeranosť by sa udržala nad 19 percentami.

Silnú odolnosť potvrdil podľa neho aj Medzinárodný menový fond v rámci ročného hodnotenia. Ocenil najmä pokrok v makroprudenciálnej politike a odporučil ďalšie kroky, na ktoré NBS už reagovala zverejnením novej stratégie.

Podobnú bilanciu ako banky zaznamenali poisťovne. "Hospodársky výsledok pred zdanením za rok 2024 medziročne klesol o 5,1 percenta. Čistý zisk poklesol o 0,9 percenta," vyčísľuje sa v správe. Ich zisk teda mierne klesol, napriek tomu ich analytici hodnotia ako stabilné.

Zisk pred zdanením v roku 2024 dosiahol 327 miliónov eur, čistý 253 miliónov eur. "Negatívny príspevok k zmene hospodárenia mala vyššia škodovosť vo viacerých odvetviach neživotného poistenia. Naopak, pozitívne prispelo najmä životné poistenie," konštatuje sa v správe.

V dôchodkových a investičných fondoch sa prejavili na jar značné výkyvy trhov, ale trend prísunu nových klientov podľa štatistík pokračuje. Po prvotných poklesoch z apríla 2025 sa hodnota majetku fondov už čiastočne zotavila.

Slovensko si nemôže dovoliť zaspať

Krehká rovnováha sa podľa Národnej banky Slovenska môže rýchlo zmeniť, najmä ak sa zhorší vonkajšie prostredie. V hre sú verejné financie, export aj dôvera.

Slovenská ekonomika si v roku 2024 pripísala rast o 2,1 percenta. Začiatok roka bol nádejný, no tempo postupne vyprchalo. Hlavným motorom zostala spotreba domácností. Vďaka rastu reálnych príjmov si viac dopriali, pridala sa aj štátna spotreba – vyššie výdavky išli na mzdy, služby aj zdravotníctvo.

Export sa však nechytil, a to sa podpísalo aj pod slabší investičný apetít. Regulátor preto avizuje, že by pokračovaním mohol byť mierny rast, existuje však priveľa faktorov, ktoré na to budú mať vplyv.

Faktom ostáva, že verejné financie treba ozdraviť, obchodné napätie silnie a geopolitické riziká sú priveľmi blízko. Ekonomika tak kráča po tenkom ľade.