Známa makroanalytička Lyn Aldenová označila túto zmenu ako „fiškálnu dominanciu“ – scenár, v ktorom menová politika podľahne tlaku vládneho dlhu.

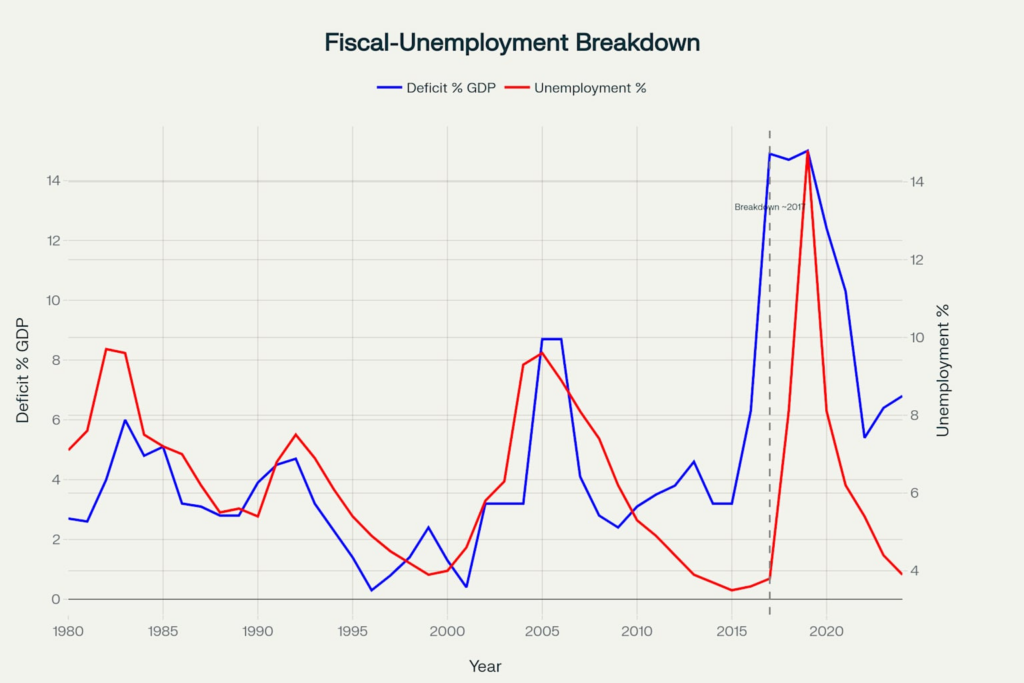

Po desaťročia deficity sledovali cyklus, v ktorom recesie rástli a počas expanzie klesali. Od roku 2017 sa tento vzorec narušil. Napriek miere nezamestnanosti v USA na úrovni len 3,9 percenta v roku 2024, čo je výrazne pod povojnovým priemerom, federálne deficity vzrástli na 6,4 percenta HDP, čo je viac ako dvojnásobok historického normálu počas silných rokov vysokej zamestnanosti. Amerika teraz v čase mieru a prosperity zaznamenáva deficity vo výške vojnových deficitov.

Zároveň sa zastavilo vytváranie súkromných úverov. Tradične bol súkromný sektor – domácnosti a podniky – hnacou silou akumulácie dlhu počas hospodárskej expanzie. Od finančnej krízy v roku 2008 sa však hlavným motorom rastu úverov stala vláda. Údaje po roku 2020 ukazujú, že federálne pôžičky rastú aj napriek spomaleniu rastu súkromného dlhu, čo signalizuje štrukturálnu zmenu vo financovaní americkej ekonomiky.

Tento posun v zadlženosti má svoje dôsledky. Vyššie úrokové sadzby, ktoré kedysi slúžili ako nástroj na zmiernenie inflácie, teraz pôsobia ako urýchľovače. Keďže zadlženosť USA presahuje 100 percent HDP, každé zvýšenie úrokových sadzieb zväčšuje náklady na pôžičky. Úrokové platby dosiahli v roku 2024 výšku 881 miliárd dolárov a v roku 2026 by mali prekročiť jeden bilión dolárov, čím čoskoro prekonajú všetky výdavky okrem sociálneho zabezpečenia. Keď sa sadzby za päť rokov zvýšili z 1,96 percenta na 3,35 percenta, fiškálna záťaž sa prehĺbila.

Demografický vývoj situáciu ešte zhoršuje. Dôchodkový fond v USA bude podľa predikcií odborníkov vyčerpaný do roku 2035. Bez reformy čaká dávky automatické zníženie o 17 percent. Reforma však nie je pravdepodobná. S viac ako 70 miliónmi amerických dôchodcov, z ktorých takmer polovica závisí primárne od týchto dávok, politická vôľa k úsporným opatreniam mizne.

Navyše sa zdá, že vládny dlh bude aj naďalej rásť. Menšie epizódy znižovania zadlženosti, ako napríklad v roku 2008, vyvolávajú núdzové fiškálne a menové intervencie. Systém je navrhnutý tak, aby sa rozširoval. Nie ako podvod, ale ako výsledok desaťročí politiky zameranej na krátkodobý rast.

Výsledkom je prostredie, v ktorom trhy riadi fiškálna politika, nie úrokové sadzby. Tradičné investičné teórie sa rozpadajú. Aktíva ako bitcoin a zlato, ktoré sa predtým považovali za poistku proti inflácii, teraz slúžia ako poistka proti systémovej fiškálnej nestabilite. Ich korelácia, ktorá od roku 2016 vzrástla na 74 percent, signalizuje spoločný naratív: ochranu proti znehodnoteniu.

V tomto prostredí sú aktíva „zdravých peňazí“ s obmedzenou ponukou, ako napríklad bitcoin, atraktívnejšie ako kedykoľvek predtým. Investori už nestavajú na cykly, ale na štrukturálnu realitu: USA sú na jednosmernej ceste deficitného financovania. Otázkou teda už nie je, či je táto cesta udržateľná, ale ako sa trhy a inštitúcie prispôsobia novej realite, ktorá nie je dočasná, ale permanentná.