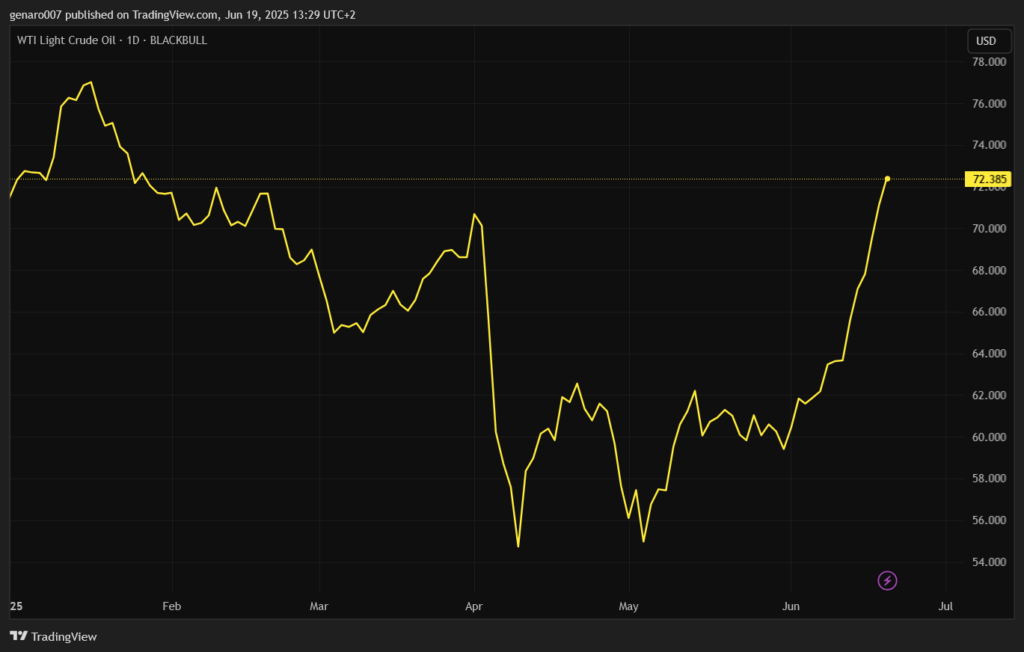

Zatiaľ akciové trhy na konflikt na Blízkom východe príliš nereagujú. Výnimkou je cena ropy. Americká ľahká ropa za posledný týždeň vzrástla o 11 percent. Pri mesačnom pohľade zistíme, že jej cena stúpla o 18 percent.

Vplyv rastu cien ropy však zatiaľ zmierňuje slabší dolár, čo vysvetľuje pokoj na akciových trhoch. S každým dňom vojny ale riziká rastú. Poďme sa pozrieť na jeden možný čierny scenár.

Blokáda Hormuzského prielivu

Je čoraz zrejmejšie, že Izrael považuje za úspech svojej operácie zmenu režimu v Iráne. Hoci nie je isté, či sa mu to podarí, jedno je zrejmé – zmena režimu by vyžadovala oveľa viac času ako zničenie iránskeho jadrového programu.

Čím dlhšie bude konflikt trvať, tým väčšia je pravdepodobnosť zapojenia USA doň. To by bolo zlou správou pre Američanov, ktorí očakávali, že Donald Trump povedie krajinu k zníženiu schodku štátneho rozpočtu. Toto riziko však zatiaľ odložíme bokom.

Irán má možnosť zablokovať Hormuzský prieliv, ktorým pláva každý piaty ropný tanker na svete. Stačilo by, keby Irán zaútočil na jeden alebo dva tankery, a ceny poistenia by vzrástli do závratných výšin. V dôsledku toho by sa dovoz ropy z tejto oblasti stal pre mnohé spoločnosti neekonomickým.

Treba však zdôrazniť, že rast cien ropy v dôsledku blokády prielivu nemusí automaticky znamenať pozitívne správy pre energetický sektor. Ten síce obvykle pod vplyvom rastúcich cien ropy posilňuje, ale investori by mali preferovať ropné spoločnosti ťažiace ropu v USA alebo v Afrike. Naopak, firmy ako TotalEnergies či BP, ktoré sú závislé od iných regiónov, by mohli čeliť vážnym problémom. Pred nákupom akcií ropných spoločností si preto dôkladne overte, kde majú svoje ropné polia.

Ak by bol Hormuzský prieliv zablokovaný, cena ropy by prudko vzrástla. Odborníci odhadujú, že by sa mohla pohybovať medzi 100 a 150 dolármi za barel. Okrem vyšších cien benzínu na čerpacích staniciach by to viedlo k roztočeniu inflačnej špirály.

Rastúca inflácia by spôsobila problémy centrálnym bankám po celom svete a proces uvoľňovania menovej politiky by sa zastavil. Investori by v takejto situácii hľadali bezpečie v zlate a švajčiarskom franku.

Tým by sa však problémy neskončili. Zastavenie dodávok ropy by malo katastrofálne dosahy na Čínu a Indiu, ktorým by sa len ťažko podarilo nahradiť tieto dodávky z iných zdrojov. Dve najľudnatejšie krajiny sveta by sa tak museli aktívnejšie zapojiť do geopolitického konfliktu.

Tento krok by bol prekvapivý, pretože Čína aj India zatiaľ obvykle presadzujú svoje záujmy opatrne a v zákulisí. Iránsky konflikt by tak mohol odštartovať prepisovanie geopolitickej mapy, čo by sa odrazilo aj na finančných trhoch. Vplyvy tohto konfliktu by teda nemuseli spočívať iba v páde iránskeho režimu, ale mohol by mať ďalekosiahle globálne dôsledky.

Powell uväznený v pasci?

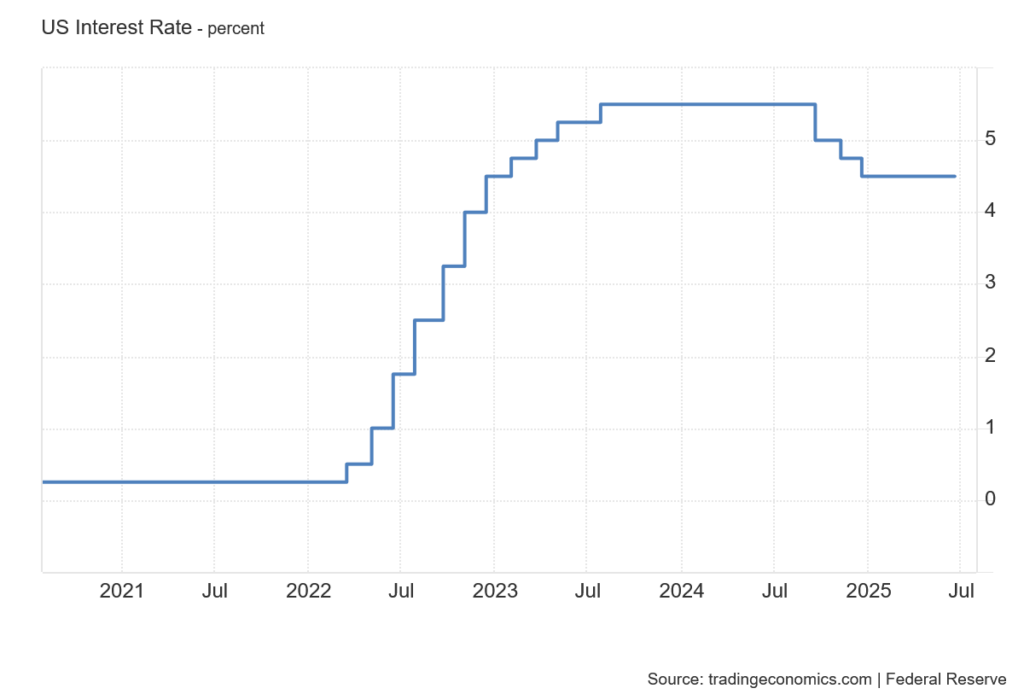

Šéf amerického Fedu Jerome Powell čelí veľmi zložitej situácii. Na úvod si pripomeňme jeho dilemu. Má dve hlavné možnosti. Prvá je znížiť úrokové sadzby, čo by však mohlo byť predčasné. Vďaka súčasnej americkej colnej politike hrozí návrat inflácie, čo by podkopalo dôveryhodnosť centrálnej banky a infláciu ešte viac podporilo.

Mimochodom, túto cestu Powellovi odporúča Donald Trump, ktorý by najradšej videl sadzby o 100 až 200 bázických bodov nižšie, než sú teraz. Trump Powellovi navrhol, že ak sa obáva inflácie, ktorá by mala prísť za deväť mesiacov, mal by reagovať až vtedy, keď skutočne nastane.

Druhou možnosťou je sadzby neznižovať, čo však prináša značné náklady pre amerických daňových poplatníkov. Výnosy amerických dlhopisov zostávajú na vysokých úrovniach, čo zvyšuje úrokové zaťaženie štátneho rozpočtu.

Vysoké úroky sa netýkajú len dlhopisov, ale aj spotrebiteľských úverov. Zvýšené úroky na kreditných kartách trápia bežných Američanov. Trump si uvedomuje, že nezníženie sadzieb prispieva k negatívnej nálade v populácii, ktorá tvorí jeho voličskú základňu. Ponechanie vysokých sadzieb znamená brzdu pre ekonomiku, a ak by Amerika skĺzla do recesie, vinník by bol jasný – guvernér Powell. Situácia guvernéra Fedu rozhodne nie je jednoduchá.

Ako obvykle sa Powell rozhodol nevybrať si jednoznačne žiadnu z týchto ciest a namiesto toho vyčkáva. Pred zasadnutím Fedu nástroj FedWatch Tool ukazoval 99-percentnú pravdepodobnosť, že úrokové sadzby zostanú bezo zmeny, čo sa nakoniec potvrdilo.

Powellovo vystúpenie na tlačovej konferencii nemalo iný cieľ, ako upokojiť verejnosť. Zdôraznil, že je pripravený urobiť všetko pre naplnenie dvoch hlavných cieľov Fedu: cenovej stability a nízkej nezamestnanosti. Čo presne však plánuje, zostáva nejasné. Powell opäť nepredstavil žiadnu konkrétnu víziu ďalšieho vývoja. Všetko zostáva otvorené a my máme veriť „kapitánovi Powellovi“, že vie, kam smerujeme.

Tí, ktorých Powellov vágny prejav neuspokojil, sa museli zamerať na makroekonomické projekcie centrálnej banky ohľadom vývoja americkej ekonómky. Trhy sa ukázali byť optimistické, pretože projekcie naznačujú dve zníženia sadzieb do konca roka. Fed zatiaľ drží svoj pôvodný plán, aj keď jeho podpora vo vnútri Fedu oslabla – počet „jastrabov“, ktorí nečakajú zníženie sadzieb do konca roka, sa rozrástol o jeden hlas.

Dočkáme sa stagflácie v USA?

Ak ide o ekonomické prognózy, Fed znížil výhľad rastu americkej ekonomiky na rok 2025 z 1,7 percenta na 1,4 percenta. Aj v roku 2026 by rast mal byť nižší, než sa pôvodne očakávalo, a dosiahnuť 1,6 percenta.

Odhad nezamestnanosti bol zvýšený zo 4,4 na 4,5 percenta, čo by mala byť maximálna úroveň, ktorú Fed považuje za prijateľnú. Čo sa týka inflácie, výhľad kľúčového ukazovateľa PCE bol zvýšený z 2,8 na 3,1 percenta. Fed tak potvrdzuje, že očakáva rast inflácie, aj keď zatiaľ nejde o prudký nárast.

Ak zostaneme pesimistami, možno v týchto projekciách vidieť náznaky stagflačného scenára – klesajúca HDP a rastúca inflácia. Samozrejme, je stále priestor na to, že by sa americká ekonomika prepadla do recesie a inflácia nabrala na sile, ale trendy sú zrejmé. Powell možno len hrá o čas a dúfa, že stagflácia nenastane pred koncom jeho mandátu v roku 2026.