Tento zákon vytvára právny rámec, ktorého hlavným cieľom je podporiť zapojenie amerických bánk do globálneho rozšírenia stablecoinov. Kľúčovou prekážkou pre peňažné ústavy bol doteraz práve chýbajúci regulačný rámec, ktorý tento zákon odstraňuje.

Hlasovanie v Snemovni reprezentantov zatiaľ nemá stanovený termín, ale očakáva sa, že sa uskutoční v blízkej dobe. Po schválení oboma komorami Kongresu musí zákon podpísať prezident USA. Vzhľadom na to, že Donald Trump podporuje kryptomeny, možno predpokladať, že podpis neodloží. Špekuluje sa, že celý proces by sa mohol dokončiť do 31. júla 2025.

Prečo sú stablecoiny pre Ameriku výhodné

Význam stablecoinov pre USA je dvojaký. Po prvé zvyšujú dopyt po amerických štátnych dlhopisoch. Stablecoiny sú viazané na stabilné finančné aktíva, a v prípade Genius Act ide o stablecoiny kryté americkým dolárom. Vydavatelia týchto stablecoinov preto nakupujú americké štátne dlhopisy ako rezervy.

Odhaduje sa, že dve najväčšie spoločnosti vydávajúce stablecoiny naviazané na dolár, tether a circle, už teraz držia približne 166 až 170 miliárd dolárov v amerických štátnych dlhopisoch. Tým sa zaradili medzi významných veriteľov USA, porovnateľných so štátmi ako Hongkong (174,7 miliárd dolárov) alebo Írsko (171,8 miliárd dolárov).

Po schválení Genius Actu sa očakáva ďalší rast trhu stablecoinov, čo povedie k ešte väčšiemu dopytu po amerických dlhopisoch. Napríklad spoločnosť Fiserv oznámila plán vytvoriť vlastný stablecoin a platformu na jeho využitie a tú ponúkne svojim klientom. Patrí k nim vyše 3-tisíc regionálnych a komunitných bánk. Stablecoiny tak majú otvorenú cestu k masovému prijatiu.

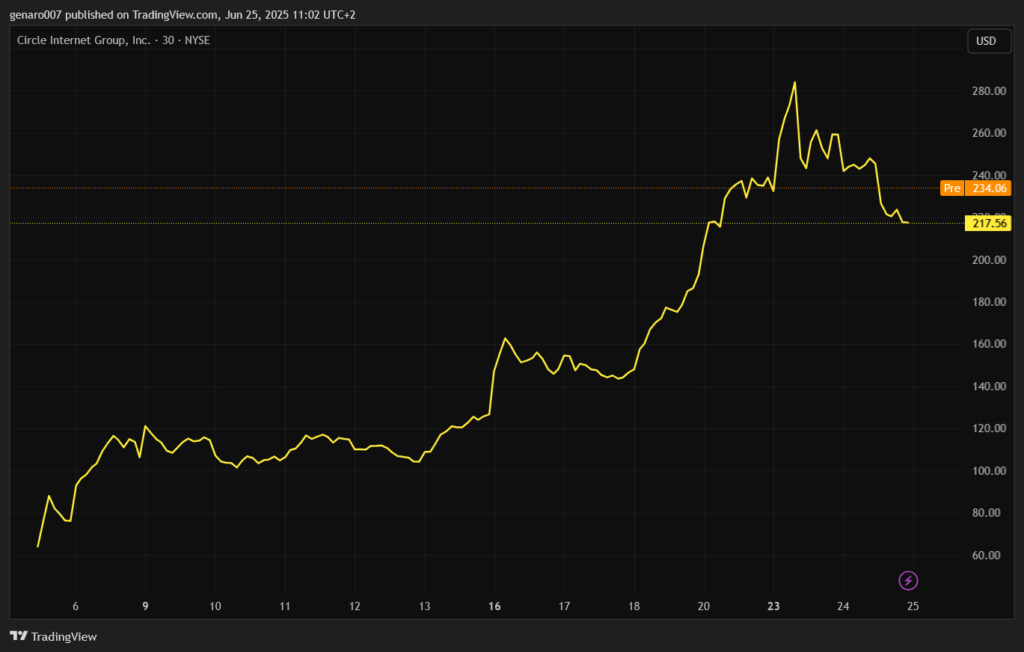

Záujem o stablecoiny potvrdzuje aj nedávny vstup spoločnosti Circle na burzu NYSE. Circle, vydavateľ druhého najväčšieho stablecoinu USDC s trhovou kapitalizáciou približne 61 miliárd dolárov, vstúpil na burzu 5. júna 2025 s cenou akcie 31 dolárov.

Dňa 19. júna 2025 dosiahla akcia svoje dočasné maximum 199,59 dolára, čo predstavuje nárast o takmer 550 percent. Tento rast prekonal aj výkonnosť technologických gigantov, ako sú Nvidia či Palantir, čo ukazuje, aký majú investori záujem o stablecoiny v roku 2025.

Druhým dôvodom, prečo USA presadzujú stablecoiny viazané na dolár, je udržanie globálnej dominancie americkej meny. Sankcie proti Rusku urýchlili proces dedolarizácie, pretože mnoho krajín s napätými vzťahmi s USA sa obáva podobných opatrení. Napríklad Čína využila diplomatický vplyv na to, aby mohla od Saudskej Arábie nakupovať ropu v jüanoch.

Hoci koniec dominancie dolára nie je bezprostredný, tento postupný ústup už začal. Stablecoiny môžu tento proces spomaliť, pretože na ich využitie stačí iba šikovný telefón a pripojenie k internetu – podmienky, ktoré sú dnes splnené takmer všade na svete. Pre krajiny s nestabilnými menami sa stablecoiny môžu stať silnou alternatívou k miestnej mene.

Jedným z dôsledkov Genius Act bude pravdepodobné oslabenie stablecoinov viazaných na euro.

Nie je po nich významný dopyt ani od verejnosti, ani zo strany inštitúcií. Európska centrálna banka (ECB) sa nesnaží konkurovať dolárovým stablecoinom a namiesto toho sa zameriava na projekt digitálneho eura, ktorý je založený na odlišných princípoch a nesúťaží s americkým dolárom. ECB sa tiež vyhýba zbytočným konfliktom s prezidentom Trumpom.

BIS varuje pred stablecoinami

Nie všetci však vítajú rastúci záujem o stablecoiny s nadšením. Banka pre medzinárodné vysporiadanie (BIS) vydala varovanie pred systémovými rizikami spojenými s týmito kryptomenami.

Hlavné dôvody tohto varovania je možné zhrnúť nasledovne: Stablecoiny môžu oslabiť kontrolu centrálnych bánk nad monetárnou politikou, čo sa týka najmä amerického Federálneho rezervného systému (Fed). Centrálne banky by tak mohli stratiť schopnosť efektívne regulovať úrokové sadzby, peňažnú zásobu či infláciu.

Hyun Song Shin, ekonomický poradca BIS, prirovnáva stablecoiny k privátnym bankovkám z éry voľného bankovníctva v USA v 19. storočí, keď hodnota bankoviek kolísala podľa ich vydavateľa, čo podkopávalo dôveru v peniaze. Tento scenár by sa mohol v USA opakovať, tentoraz však v modernej podobe, keď papierové bankovky nahradia digitálne peňaženky.

Pre krajiny s nestabilnou menou navyše hrozí, že stablecoiny úplne vytlačia lokálne meny. To by výrazne oslabilo suverenitu týchto štátov, pretože kontrola nad menovou politikou je jedným z kľúčových znakov nezávislosti.

BIS však nezostáva iba pri kritike, ale nabáda centrálne banky k rýchlemu riešeniu tejto situácie prostredníctvom tokenizácie mien na báze takzvaného „jednotného ledgera“ (unified ledger). Ide o digitálnu platformu, ktorá integruje rezervy centrálnych bánk, vklady komerčných bánk a štátne dlhopisy. Tento systém by centrálnym bankám poskytol technologickú alternatívu k stablecoinom.

Tie nie sú atraktívne iba vďaka väzbe na americký dolár, ale aj vďaka rýchlym a lacným transakciám. Tokenizáciou by centrálne banky mohli zefektívniť obeh peňazí v ekonomike. Navyše, keďže centrálne banky podliehajú prísnym zákonom a reguláciám, tokenizované meny by minimalizovali riziká spojené s nižším dohľadom nad vydavateľmi stablecoinov.

Kritika BIS nič nemení na skutočnosti, že v spoločnosti postupne narastá záujem o prechod od hotovosti k novým formám platieb. Zástancom hotovosti sa s príchodom stablecoinov a tokenizovaných mien presadzuje ich preferencia čoraz horšie.