V lete roku 1979 panovala v priestrannej zasadačke newyorského Federálneho rezervného systému napätá atmosféra. Paul Volcker, vtedajší čerstvo vymenovaný predseda Fedu, sedel na čele stola a pozorne sledoval nervózne pohyby svojich kolegov. Na stole pred nimi ležali grafy zobrazujúce rastúce ceny ropy, spomaľujúci sa ekonomický rast a znepokojivo stúpajúcu nezamestnanosť. Vzduchom sa niesla hrozba stagflácie – ekonomického javu, ktorý odporoval všetkým zaužívaným pravidlám.

Na prvý pohľad sa stagflácia javí ako jednoduchý problém, no v skutočnosti je mimoriadne zložitá. Spája v sebe ekonomickú stagnáciu, teda spomalenie ekonomického rastu alebo priamo recesiu, s rastúcou infláciou. Často ju navyše sprevádza rastúca nezamestnanosť. Tradičné ekonomické modely, ako napríklad Phillipsova krivka, pritom predpokladajú, že inflácia a nezamestnanosť sú ako nepriama úmernosť: keď jedna stúpa, druhá klesá.

Straty pracovných miest znižujú kúpnu silu obyvateľstva, čo následne tlačí ceny nadol. Naopak, napätý trh práce dáva zamestnancom možnosť požadovať vyššie mzdy, čo vedie k rastu cien. Stagflácia však túto logiku popiera. Ide o výnimočný jav, ktorý zneisťuje centrálnych bankárov. Bežné nástroje, ako sú úrokové sadzby či fiškálna politika, zrazu prestávajú fungovať. Stagflácia, ktorá sa zdá odolná voči tradičným riešeniam, ostáva nočnou morou menovej politiky.

Stručná história: kríza 70. rokov

Aby sme lepšie porozumeli tomuto javu a zistili, či dnes predstavuje skutočnú hrozbu, pozrime sa na skúsenosti USA zo 70. rokov minulého storočia. Toto obdobie je dodnes synonymom hospodárskej nestability a s ňou súvisiacich problémov. Inflácia sa postupne vymkla spod kontroly.

V roku 1971 sa vtedajší prezident Richard Nixon pokúsil bojovať proti inflácii tým, že zaviedol kontrolu miezd a cien. Tieto opatrenia sa však ukázali ako neúčinné - rovnako ako väčšina politík, ktoré ignorujú princípy voľného trhu. V roku 1974 prezident Gerald Ford spustil kampaň s názvom „Porazme infláciu!“ (Whip Inflation Now! – WIN), ktorá však tiež zlyhala, pretože sa spoliehala skôr na slogany ako na skutočné systémové reformy.

Situácia sa ešte zhoršila cez ropnú krízu v roku 1973, ktorú vyvolalo embargo arabských krajín voči štátom podporujúcim Izrael počas jomkipurskej vojny. Druhý ropný šok prišiel v rokoch 1979 až 1980 v dôsledku Iránskej revolúcie. Geopolitické napätie medzi Iránom a Izraelom aj dnes pripomína, že ostražitosť je stále namieste. Hoci prímerie z 24. júna 2025 by mohlo dočasne zastaviť rast cien ropy, stabilita na trhu zostáva neistá.

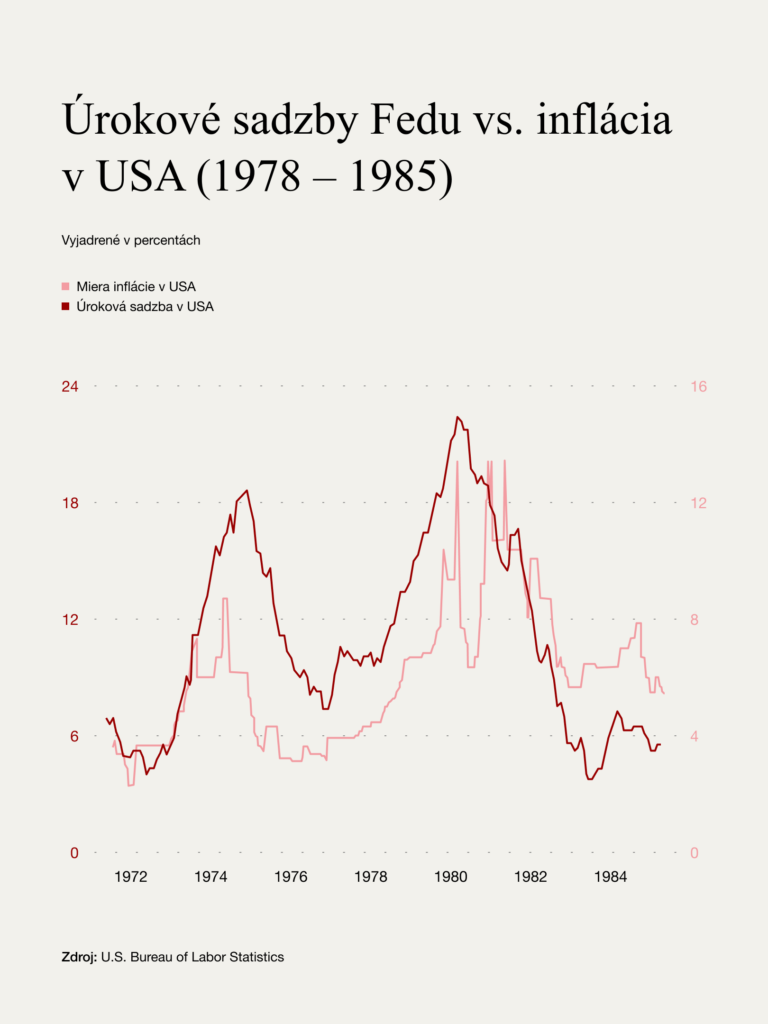

Vráťme sa však do 70. rokov minulého storočia. Paul Volcker vtedy prijal radikálne opatrenie. Drasticky zvýšil úrokové sadzby nad dvadsať percent, aby skrotil infláciu, ktorá sa blížila k pätnástim percentám. Tento „Volckerov šok“ sa zapísal do histórie. Úspešne síce obmedzil infláciu, no za cenu prudko stúpajúcej nezamestnanosti, ktorá vyvrcholila na úrovni 10,8 percenta.

Príčiny stagflácie

Ak stagfláciu zjednodušene rozoberieme, môžeme povedať, že vznikla v dôsledku viacerých zlých rozhodnutí. Keby centrálne banky v polovici 70. rokov zasiahli razantnejšie, možno by mohli zabrániť nekontrolovateľnej inflácii. Takéto zásahy centrálnych bánk však často prinášajú krátkodobé ťažkosti, čo je pre politikov nepopulárne a ťažko prijateľné, aj keď by to v dlhodobom horizonte pomohlo celej ekonomike.

Zlyhania centrálnych bánk síce prispeli ku krízam, no samy osebe ich nevysvetľujú. Zvyčajne zohrá úlohu aj vonkajší vplyv. V 70. rokoch to bola ropná kríza. Nešlo však o úplne nečakanú ‚čiernu labuť‘, ale skôr o ‚sivú labuť‘, teda problém, o ktorom sa vedelo, že môže nastať, no nikto nepoznal presný čas. Centrálne banky, ktoré boli v tom čase zaneprázdnené riešením vnútorných problémov, túto hrozbu podcenili a nereagovali včas. Nakoniec musel krízu vyriešiť Paul Volcker prostredníctvom prísnych, no účinných opatrení.

Je málo pravdepodobné, že by sa dnes podarilo zopakovať razantné opatrenia, aké prijal Volcker. Hoci nimi úspešne skrotil infláciu, zároveň výrazne zvýšil verejný dlh USA z približne 33 percent na takmer 50 percent HDP. V dnešnej situácii s už beztak vysokým zadlžením by bol takýto postup ťažko udržateľný.

Napriek tomu je Volckerova rozhodnosť a odvaha inšpiráciou. Práve jemu sa vtedy podarilo obnoviť dôveru vo Fed. A presne to dnešným centrálnym bankárom chýba. Stagflácia totiž nie je len ekonomický problém. Je to najmä prejav toho, že verejnosť stráca dôveru v schopnosť centrálnych bánk efektívne riadiť hospodársku politiku. A takéto systémové zlyhanie si už nemôžeme dovoliť.

Hrozba stagflácie v roku 2025

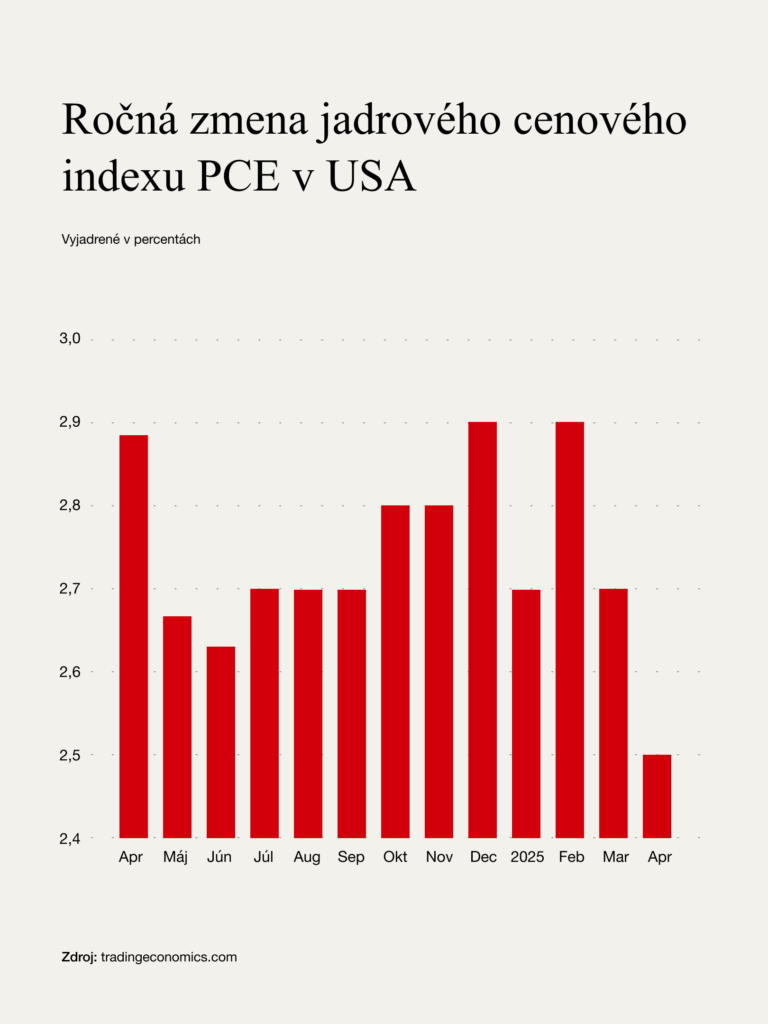

Najnovšie odhady Federálneho rezervného systému z 18. júna 2025 veľa dôvodov na optimizmus neposkytujú. Predpokladaný rast ekonomiky Spojených štátov sa znížil z 1,7 na 1,4 percenta. Očakávaná inflácia, meraná indexom PCE, má namiesto pôvodných 2,7 percenta dosiahnuť tri percentá.

Ekonomika teda spomaľuje, zatiaľ čo ceny rastú. To sú varovné signály, že sa môže blížiť stagflácia. Rok 2025 priniesol výrazný rast cien komodít, čo ešte viac prehlbuje obavy. Ceny medi stúpli o viac ako 12 percent, platina zdražela o viac ako 41 percent. Ak by sa cena ropy opäť dostala nad 90 dolárov za barel, stagflácia by sa mohla stať realitou. Ani prezident Trump, ani predseda Fedu Powell však nedokážu s istotou povedať, čo bude ďalej.

Trumpova kritika Powella, ktorého prezýva „Mr. Too Late“ (pán Príliš neskoro), nie je len prejavom nespokojnosti s pomalým znižovaním úrokových sadzieb. Tým, že spochybňuje Powellovu odbornosť, si Trump vopred pripravuje pôdu na to, aby ho označil za vinníka, ak sa stagflácia naozaj naplní. Powell sa bráni tým, že predkladá nepriaznivé ekonomické prognózy vrátane inflácie vo výške 2,4 percenta, ktorá bola zaznamenaná v apríli 2025.

Ak inflácia do konca roka skutočne dosiahne predpokladané tri percentá, znamenalo by to prudký nárast cien v krátkom čase. Powell preto zámerne pracuje s pesimistickými odhadmi. Ak sa najhorší scenár nenaplní, môže si pripísať zásluhy za jeho „odvrátenie“. Zostáva otázne, či mu tento prístup vyjde alebo sa objaví stagflácia.

Jedno je však isté. Dnešné centrálne banky musia nájsť odvahu a rozhodnosť, akú kedysi ukázal Volcker. Len tak sa môžu vyhnúť opakovaniu starých chýb.

Zhrnutie

Stagflácia, teda znepokojujúca kombinácia inflácie, stagnácie a nezamestnanosti, sužovala 70. roky minulého storočia a dnes sa opäť javí ako reálne riziko. Hospodárske problémy tej doby, spôsobené geopolitickým napätím a slabými reakciami politikov, zdôraznili, že rozhodné kroky centrálnych bánk sú v krízových časoch nevyhnutné. Takzvaný „Volckerov šok“, hoci bol pre politikov veľmi nepopulárny, dokázal obnoviť nevyhnutnú dôveru v menovú politiku. Dnešné centrálne banky čelia podobným hrozbám, no ich možnosti sú obmedzené, a to najmä pre vysoký verejný dlh.