V debate o platoch sa na Slovensku zvyčajne rieši najmä jedna otázka. Koľko človek dostane priamo na účet. Oveľa menej sa však hovorí o druhej strane rovnice. Koľko musí firma v skutočnosti zaplatiť, keď človeka zamestná na trvalý pracovný pomer. A práve tu sa ukazuje jeden z najväčších problémov slovenskej ekonomiky.

Najnovšia správa OECD Taxing Wages 2025 opäť potvrdzuje, že Slovensko patrí medzi krajiny s vysokým daňovo-odvodovým zaťažením práce. Pri bezdetnom zamestnancovi s priemernou mzdou dosahuje takzvaný daňovo-odvodový klin až 42,7 percenta. Priemer OECD je pritom 35,1 percenta. Čiže takmer 43 percent celkovej ceny práce na Slovensku skončí vo forme daní a odvodov štátu.

Daňový klin v praxi ukazuje rozdiel medzi tým, čo stojí zamestnanec firmu, a tým, čo si reálne odnesie domov. Problém navyše nespočíva iba vo výške zaťaženia, ale predovšetkým v jeho štruktúre.

Skryté náklady práce

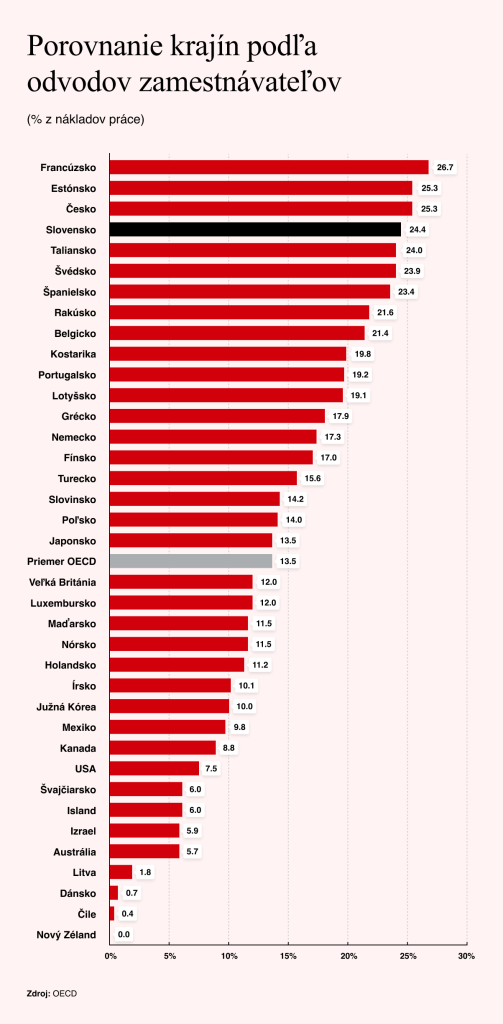

Významná časť nákladov totiž neleží na zamestnancovi, ale na zamestnávateľovi. Zamestnávateľské odvody na Slovensku dosahujú približne 24,4 percenta celkových nákladov práce, zatiaľ čo priemer OECD je okolo 13,5 percenta. Slovenské firmy tak platia za pracovné miesto takmer dvojnásobok toho, čo je bežné vo vyspelých ekonomikách.

Firma pri prijímaní človeka do zamestnania nepočíta iba jeho hrubú mzdu. Počíta takzvanú celkovú cenu práce. A práve tá je na Slovensku výrazne vyššia, než sa môže na prvý pohľad zdať. Ak dnes mladý zamestnanec ešte bez detí zarába priemernú hrubú mzdu na úrovni 1 524 eur mesačne, zamestnávateľ za neho v skutočnosti zaplatí približne 2 060 eur. Zamestnanec však po odpočítaní odvodov a dane dostane na účet približne 1 170 eur. Rozdiel medzi tým, čo firma zaplatí, a tým, čo človek reálne dostane, teda predstavuje takmer 900 eur mesačne.

Práve v tomto bode sa slovenský systém dostáva do paradoxu. Formálne sa môže zdať, že zamestnanec nie je extrémne zaťažený. Veď čistá mzda stále predstavuje približne tri štvrtiny hrubej mzdy. Skutočné zaťaženie práce je však ukryté v odvodoch, ktoré platí firma. Zamestnanec ich priamo nevidí, no ekonomicky ich nesie tiež. A to vo forme nižšieho rastu miezd, menšieho priestoru na benefity či menšieho počtu pracovných miest.

Konkrétne na tento problém upozorňuje analytička Klubu 500 Diana Motúzová vo svojom najnovšom prehľade Kompas 500. Slovensko podľa nej vytvorilo model, ktorý síce na prvý pohľad chráni čisté mzdy, no v skutočnosti predražuje zamestnávanie a oslabuje konkurencieschopnosť ekonomiky. „Tým, že štát prenáša významnú časť financovania sociálneho modelu na zamestnávateľov, zvyšuje tým cenu práce a oslabuje motiváciu vytvárať nové pracovné miesta,“ konštatuje Motúzová.

Česko podobné, Poľsko flexibilnejšie

Zo správy môžeme tiež vyčítať, že Česko je Slovensku v mnohom podobné. Aj český daňovo-odvodový klin patrí medzi vyššie v OECD a dosahuje približne 41,2 percenta. Český model však pôsobí o niečo vyváženejšie a zamestnanci si ponechávajú mierne vyšší podiel hrubej mzdy. Česká ekonomika zároveň profituje z vyššej produktivity práce a silnejšieho priemyselného základu.

No pri porovnaní s Poľskom, ktoré vychádzalo z podobnej ekonomickej a historickej pozície ako Slovensko, už vidieť badateľný rozdiel. Krajina totiž systematicky posilňuje svoju investičnú atraktivitu. Jedným z dôvodov je aj nižšie daňovo-odvodové zaťaženie práce. Poľský daňový klin sa pohybuje približne na úrovni 34 až 35 percent, teda blízko priemeru OECD. Náklady práce sú preto flexibilnejšie a vytváranie pracovných miest menej nákladné.

Rozdiel však nespočíva iba v samotných percentách, ale aj vo filozofii systému. Slovensko sa dlhodobo snaží financovať sociálny model vysokými odvodmi na strane zamestnávateľov. Poľsko naopak viac pracuje s podporou ekonomického rastu, širšou spotrebou a nižšou bariérou pre tvorbu pracovných miest. Výsledkom je prostredie, v ktorom je vytváranie pracovných miest menej nákladné.

Zvýhodnenie rodín s deťmi

Situácia s však citeľne mení pri rodinách s deťmi. OECD totiž dlhodobo sleduje aj rozdiel medzi zdanením bezdetného zamestnanca a domácností s deťmi. Na Slovensku pri zamestnancovi s priemernou mzdou a dvoma deťmi daňovo-odvodový klin klesá. Dôvodom sú daňové bonusy a rodinné transfery, ktoré čistý príjem domácností výrazne zvyšujú.

Práve tu sa objavuje ďalší slovenský paradox. Kým pri bezdetných zamestnancoch patrí Slovensko medzi krajiny s najvyšším zaťažením práce v regióne, pri rodinách s deťmi sa rozdiel oproti Česku a Poľsku výrazne znižuje. V Poľsku sa daňovo-odvodový klin pri rodine s dvoma deťmi pohybuje okolo 20 percent, v Česku približne na úrovni 27 a na Slovensku je to zhruba 31 percent.

Slovenský systém teda relatívne výrazne zvýhodňuje rodiny s deťmi, no zároveň ponecháva mimoriadne vysoké náklady práce pri bezdetných zamestnancoch a mladých ľuďoch na začiatku kariéry. Práve pri týchto pozíciách pritom ekonomika potrebuje najvyššiu flexibilitu trhu práce, tvorbu nových pracovných miest a rast produktivity.

Dôsledky vysokých odvodov navyše pri firmách nekončia. Každé zvýšenie mzdy totiž automaticky znamená ešte vyšší rast celkových nákladov práce. Ak chce firma zvýšiť zamestnancovi čistú mzdu o 100 eur, jej reálny náklad je výrazne vyšší. To prirodzene spomaľuje rast miezd aj ochotu investovať do ľudí. „Vysoká cena práce znižuje flexibilitu ekonomiky a schopnosť podnikov reagovať na meniace sa podmienky trhu,“ poukázala v analýze Motúzová.

Správa OECD pritom dlhodobo upozorňuje, že vysoké zdanenie práce môže negatívne vplývať na zamestnanosť, motiváciu pracovať aj konkurencieschopnosť ekonomiky. Naša krajina sa tak postupne dostáva do pasce vlastného modelu.

Slovensko chce mať silný sociálny štát, no financuje ho spôsobom, ktorý výrazne predražuje samotnú tvorbu práce. Výsledkom je ekonomika, kde firmy vidia vysoké náklady práce, zamestnanci relatívne slušné čisté mzdy, no medzi oboma stranami vzniká obrovský rozdiel, ktorý oslabuje dynamiku celého trhu práce.

Dáta OECD preto nehovoria iba o percentách. Hovoria o realite slovenského hospodárstva. O krajine, kde je zamestnávanie drahé, rast miezd komplikovanejší a konkurencieschopnosť oslabená práve tam, kde by mala byť najsilnejšia. A to pri tvorbe práce a hodnôt.