Mnohým Slovákom už dorazila dôchodková prognóza zo Sociálnej poisťovne. Jedným z najdôležitejších údajov je počet rokov dôchodkového poistenia evidovaných k 31. decembru 2025. Práve od neho sa bude odvíjať budúca výška dôchodku.

Kým sumy budúcich penzií sú orientačné, prvé dva riadky by mali zodpovedať realite, no väčšine ľudí to nesedí. Ide o obdobie dôchodkového poistenia a odpracované obdobie. „V praxi je problém so započítaním obdobia štúdia,“ upozorňuje daňový poradca a expert Jozef Mihál.

Nejde o zanedbateľnú vec. Ak človek počas života zarába približne priemernú mzdu, každý správne započítaný rok štúdia môže podľa neho zvýšiť dôchodok približne o 20 eur mesačne.

Vysvetľuje, že na konkrétnom príklade to znamená veľký rozdiel. Ak sa niekomu mali započítať dva roky štúdia na gymnáziu a päť rokov vysokej školy, ide spolu o sedem rokov dôchodkového poistenia navyše. Výsledkom môže byť dôchodok vyšší približne o 140 eur mesačne.

Dôležité je, kedy poistenec študoval

Problematika nie je jednoduchá. Zákon presne určuje, ktoré obdobia štúdia sa do dôchodku započítavajú a ktoré nie. V zásade platí, že sa uznávajú iba obdobia štúdia pred 1. januárom 2004. Týka sa to najmä starších ročníkov, ktorým sa po skončení povinnej školskej dochádzky môže uznať časť stredoškolského štúdia, ako aj celé obdobie vysokej školy.

Dĺžka povinnej školskej dochádzky sa však v minulosti menila. Niekedy trvala osem rokov, neskôr deväť a v súčasnosti až desať rokov. Aj preto môže byť posúdenie jednotlivých prípadov komplikované.

Ak vám Sociálna poisťovňa niektoré roky štúdia nezapočítala, netreba to odkladať. Chybu je možné reklamovať, no treba mať pripravené doklady – vysvedčenia, diplom alebo potvrdenia o štúdiu. Ak ich už nemáte, vydá vám ich škola, prípadne príslušný štátny archív.

Do obdobia dôchodkového poistenia sa okrem zamestnania alebo podnikania započítavajú aj ďalšie obdobia:

– starostlivosť o dieťa, spravidla až do jeho šiestich rokov;

– základná vojenská služba;

– evidencia na úrade práce do konca roka 2000;

– v rokoch 2001 až 2003 len obdobie, počas ktorého mal človek nárok na dávku v nezamestnanosti.

Naopak, mladším ročníkom sa štúdium po roku 2004 už automaticky do dôchodku nezapočítava. Výnimkou môže byť dobrovoľné dôchodkové poistenie alebo dodatočné doplatenie poistného.

Odborníci preto odporúčajú dôchodkovú prognózu dôkladne skontrolovať. Ak v evidencii chýbajú roky štúdia alebo iné obdobia, treba ich riešiť čo najskôr.

Relevantné informácie k započítaniu rokov do dôchodku zverejňujú najmä Sociálna poisťovňa, portál Slovensko.sk či odborné ekonomické a právne portály. Kľúčové je vybaviť si, aby sa chyby v evidencii opravili čo najskôr. O niekoľko rokov už môže byť získanie potrebných dokladov výrazne komplikovanejšie.

Ako čítať dôchodkovú prognózu

Analytik Rady pre rozpočtovú zodpovednosť Martin Šuster vysvetľuje, ako správne čítať dôchodkovú prognózu od Sociálnej poisťovne a na ktoré údaje sa treba sústrediť najviac.

Dôchodková prognóza je podľa neho jedna z najužitočnejších vecí, ktoré štát v posledných rokoch pripravil. Nie preto, že presne predpovie budúcnosť, ale preto, že ľuďom umožní lepšie pochopiť vlastný dôchodok a včas odhaliť chyby v evidencii.

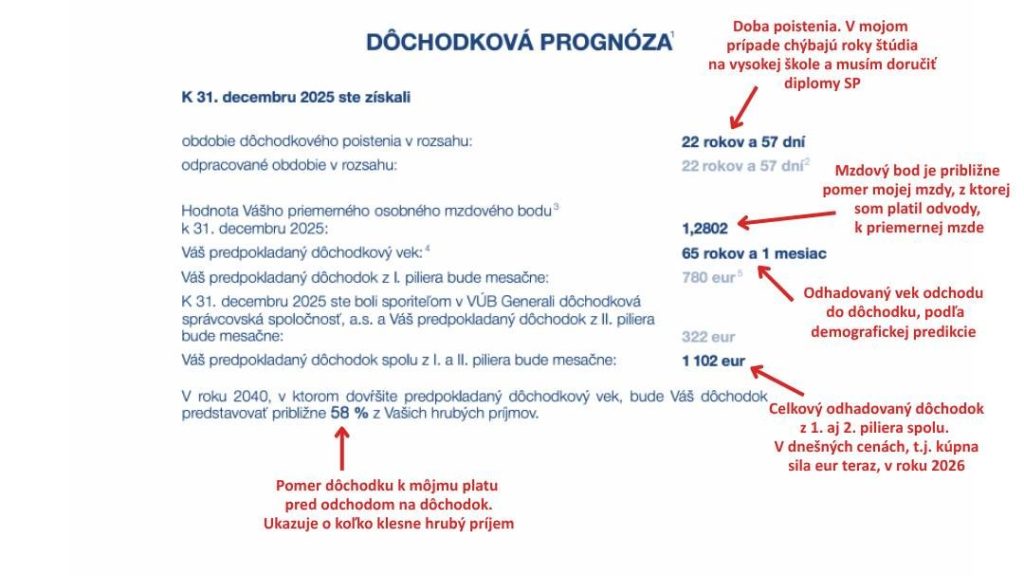

Najdôležitejšia je pritom prvá strana prognózy. Obsahuje päť základných údajov, z ktorých štyri sú naozaj kľúčové. Prognóza je napísaná pomerne jednoducho a zrozumiteľne. Skúsenosti zo zahraničia aj z druhého a tretieho piliera ukazujú, že podobné dokumenty musia byť stručné a čitateľné aj pre ľudí bez ekonomického vzdelania.

Tri hlavné úlohy predikcie

Prvou je poskytnúť informáciu, kedy človek približne odíde do dôchodku a aký dôchodok môže očakávať. Už predstava budúcnosti pomáha mnohým ľuďom znížiť neistotu a psychicky sa pripraviť.

Druhým cieľom je motivovať ľudí k aktivite. Niektorí sa môžu rozhodnúť zvýšiť si kvalifikáciu, zmeniť zamestnanie, pracovať dlhšie alebo si začať viac sporiť na dôchodok.

Tretí význam je čisto praktický: prognóza môže odhaliť chýbajúce údaje v evidencii Sociálnej poisťovne. Ak si ich človek doplní včas, výrazne si uľahčí budúce vybavovanie dôchodku. O dvadsať rokov už totiž školy či bývalí zamestnávatelia nemusia existovať alebo nemusia mať potrebné dokumenty.

Okrem spomínaných započítaných období je dôležitým údajom aj priemerný osobný mzdový bod. Ukazuje, aké vysoké odvody človek platil v porovnaní s priemernou mzdou. Ak sa toto číslo zdá podozrivo nízke, môže to znamenať, že Sociálnej poisťovni chýbajú údaje o lepšie platených obdobiach kariéry.

Pozornosť si zaslúži aj očakávaný vek odchodu do dôchodku. Ten sa postupne zvyšuje spolu s predlžovaním života. Kým v súčasnosti je dôchodkový vek približne 64 rokov, dnešní mladí ľudia môžu ísť do dôchodku až vo veku 68 alebo 69 rokov.

Odhad dôchodku treba čítať opatrne

Uvádzané sumy sú totiž očistené o infláciu. Inými slovami, vyjadrujú dnešnú kúpnu silu budúceho dôchodku. To je správny prístup, no pri mladších ľuďoch môžu vysoké čísla pôsobiť zavádzajúco.

Ak dnes mladý človek vidí prognózu dôchodku vo výške tritisíc eur, neznamená to automaticky luxusný život. O 35 rokov budú totiž podľa Šustera životná úroveň aj ceny pravdepodobne výrazne vyššie.

„Priemerná mzda v roku 1991 bola 125 eur a priemerný starobný dôchodok 65 eur,“ vyčísľuje analytik s dôvetkom, že po očistení o infláciu, čiže v dnešných eurách, boli vtedajšie mzdy 785 eur a dôchodky 410 eur.

Aktuálne po 35 rokoch vtedajší plat či renta nedosahujú minimá roku 2026. Preto je pre ľudí pod 50 rokov možno najdôležitejší posledný údaj – takzvaná miera náhrady. Tá ukazuje, aký podiel z posledného pracovného príjmu bude tvoriť dôchodok.

Ak je miera náhrady okolo 55 až 60 percent, životná úroveň po odchode do dôchodku sa pravdepodobne výrazne nezníži. Ak však klesá pod 50 percent, Šuster upozorňuje, že by človek mal vážne uvažovať aj o vlastnom zabezpečení na dôchodok.

Ide teda o pomer odhadovaného budúceho dôchodku k príjmom tesne pred dôchodkom. „Keďže zo mzdy sa u nás platia dane a odvody, kým z dôchodku žiadne, nemali by sme byť prekvapení z čísiel okolo 50 až 60 percent,“ vysvetľuje Šuster.

Dodáva, že čistá mzda je dnes asi 75 percent hrubého platu. „Ak je teda môj odhadovaný dôchodok 58 percent hrubého platu, budem mať po odchode na dôchodok v čistom o necelú štvrtinu menej. Toto by mala byť kľúčová informácia pre ľudí pod 50,“ dodáva.

Ak je ich miera náhrady nad 55 percent, môžu podľa neho očakávať, že dôchodok im nahradí veľkú časť pracovného príjmu a životná úroveň po odchode na dôchodok sa veľmi nezmení. Pod touto hranicou analytik odporúča pripravovať sa na penziu aj súkromne. Môžu to byť tretí pilier, celoeurópsky dôchodok či iné dlhodobé úspory. „Prípadne aj investície do nehnuteľností alebo do milovaných detí,“ uzatvára.

Dôchodková prognóza nie je len obyčajný list od štátu. Je to upozornenie, že o budúci dôchodok sa treba začať zaujímať skôr, než bude neskoro.