V posledných dňoch Sociálna poisťovňa doručuje svojim klientom dôchodkové prognózy. Počas mája 2026 ich po prvýkrát dostane približne 3,5 milióna poistencov, ktorí boli pred 1. januárom 2026 aspoň jeden deň dôchodkovo poistení po dovŕšení 18. roku veku.

Na ďalší takýto dokument si mladí ľudia zopár rokov počkajú. Po roku 2026 ho poisťovňa bude zasielať v kalendárnom roku nasledujúcom po roku, v ktorom bol poistenec po dovŕšení 18. roku veku prvýkrát dôchodkovo poistený.

Potom sa v schránkach objaví každých päť rokov, a to až do dovŕšenia 50 rokov veku. Po 50-ke ho ľudia dostanú každý rok, a to až do priznania starobného alebo predčasného starobného dôchodku, respektíve dovŕšenia dôchodkového veku, ak ide o poberateľa invalidného dôchodku.

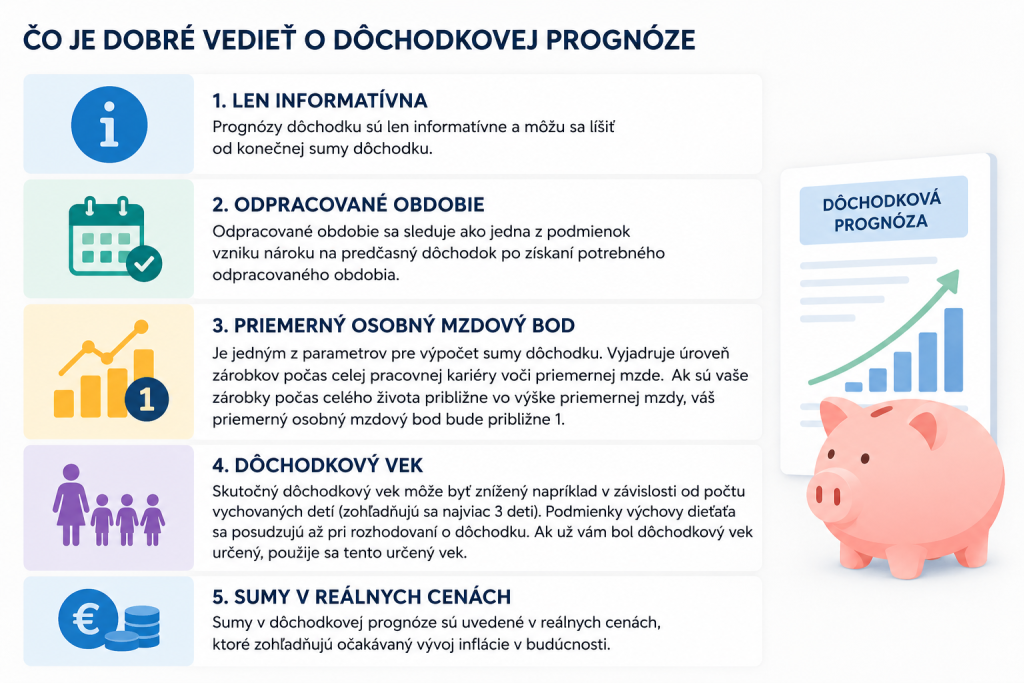

„Dôchodková prognóza nie je záväzná a má iba informatívny charakter,“ upozorňuje Sociálna poisťovňa. Konečnú výšku penzie totiž ovplyvní budúci vývoj ekonomiky, inflácie aj prípadné zmeny legislatívy.

Štandard prináša prehľad najdôležitejších otázok a odpovedí.

Ako doručia prognózu

Orientačný odhad budúceho dôchodku z I. aj II. piliera obsahuje aj údaj o dĺžke obdobia, ktoré ste doteraz odpracovali a počas ktorého ste boli dôchodkovo poistení. Okrem e-schránky sa k nemu klient dostane aj prostredníctvom Elektronického účtu poistenca.

Prezrite si však aj e-maily, a to vrátane spamu, pričom niektorým príde aj klasickou poštou. „Jednotlivé dôchodkové prognózy bude Sociálna poisťovňa zasielať postupne počas mája 2026,“ uvádza inštitúcia. Ak prognóza príde e-mailom, odosielateľ bude označený ako Sociálna poisťovňa a správa príde z adresy [email protected].

Dozviete sa tri sumy, ktoré ukazujú, ako sa môže dôchodok meniť podľa ekonomického vývoja krajiny. Sociálna poisťovňa zdôrazňuje, že ide o takzvané reálne ceny. „Očistené o infláciu znamená, že prognóza odstraňuje efekt budúceho všeobecného rastu cien,“ dodáva poisťovňa.

Ak teda prognóza ukáže napríklad 800 eur, je potrebné ju chápať ako dnešnú kúpnu silu 800 eur. Okrem výšky penzie podľa základného scenára, ktorý vychádza zo súčasných realistických predpokladov ekonomického vývoja, však v dokumente figurujú aj ďalšie dve. „Pesimistický a optimistický scenár ukazujú, aká by mohla byť suma dôchodku pri pomalšom alebo rýchlejšom raste ekonomiky,“ vysvetľuje inštitúcia.

Prečo niektorým ľuďom chýba suma dôchodku

Nie každý v prognóze nájde konkrétnu sumu. Namiesto nej môže byť uvedené „nie je k dispozícii“.

Stáva sa to najmä v prípadoch, keď poistenec nezískal potrebných 15 rokov poistenia, v posledných dvoch rokoch nemal vymeriavací základ alebo ide o mladého človeka s veľmi nízkymi príjmami. „Na základe dostupných údajov by im mohla byť vypočítaná skreslená dôchodková prognóza,“ vysvetľuje Sociálna poisťovňa.

Dokument má však podľa nej len orientačný charakter a slúži aj na to, aby ste zistili prípadné nedostatky v evidencii. Ak napríklad v prognóze chýbajú niektoré obdobia poistenia, môžete poisťovni doručiť doklady osobne, poštou alebo elektronicky.

„Takto preukázané obdobie sa zohľadní nielen v ďalšej dôchodkovej prognóze, ale bude v predstihu k dispozícii aj vtedy, keď bude poistenec žiadať o dôchodok,“ ozrejmuje inštitúcia.

To môže byť dôležité najmä pri starších obdobiach zamestnania alebo pri ľuďoch, ktorí pracovali vo viacerých firmách ešte pred digitalizáciou evidencie. Osobitnou kategóriou sú obdobia práce v zahraničí. Tie sa do prognózy nezapočítavajú vôbec a Sociálna poisťovňa ich bude posudzovať až pri dôchodkovom konaní.

Dôležité je aj to, že prognóza vychádza len z údajov spracovaných do 15. februára 2026. Neskôr zaevidované obdobia sa preto v nej nemusia objaviť, hoci ich už poistenec vidí vo svojom Elektronickom účte poistenca.

Prognóza nie je konečným rozhodnutím. „Posúdenie splnenia podmienok nároku na starobný dôchodok alebo predčasný starobný dôchodok a konečnú sumu dôchodku určí Sociálna poisťovňa až v konaní o dôchodok,“ pripomína inštitúcia.

Výpočet prognózy je podľa poisťovne založený najmä na údajoch o odvodoch z posledných rokov. Pri prognózovaní budúcich príjmov vychádzala z osobného mzdového bodu za rok 2024 alebo 2025 – podľa toho, ktorý z nich je vyšší.

Laicky povedané, systém predpokladá, že človek bude v budúcnosti zarábať približne rovnako ako v posledných rokoch.

Reakcií ekonómov na prognózu je zatiaľ málo

Ekonomický rozmer nového dokumentu je dôležitejší než list v schránke. Dôchodková prognóza totiž nestojí na jednoduchom prepočte doterajších odvodov, ale na predpokladoch o budúcej inflácii, produktivite práce a demografii.

Vyhláška k prognóze síce pracuje pri inflácii s tromi scenármi, neistý je však dôchodkový vek. Rada pre rozpočtovú zodpovednosť vo svojej kalkulačke pripomína, že pri ročníkoch narodených od roku 1967 bude závisieť od vývoja dĺžky života. Prognóza preto nie je sľubom štátu, ale modelom postaveným na dnešných pravidlách a predpokladoch.

Druhý pilier do dokumentu vnáša ďalší ekonomický rozmer. Asociácia dôchodkových správcovských spoločností pripomína, že správcovia dnes spravujú viac ako 20 miliárd eur pre viac ako dva milióny sporiteľov.

Práve preto môže byť nová prognóza pre mnohých poistencov prvým konkrétnym porovnaním toho, ako sa ich budúci príjem v starobe skladá z prvého a druhého piliera. Netreba však zabúdať na to, že do druhého piliera dlhodobo odchádza len zlomok toho, čo sa tam malo desaťročia zhodnocovať.

Analytik INESS Radovan Ďurana pre tvnoviny.sk hodnotí zasielanie dôchodkových prognóz pozitívne. Podľa neho ide o dôležitý informačný nástroj, ktorý na Slovensku dlhé roky chýbal, hoci vo vyspelých krajinách je podobná prax bežným štandardom.

Prognózy podľa neho môžu občanom pomôcť vytvoriť si realistickejšiu predstavu o tom, s akou výškou dôchodku môžu v budúcnosti počítať. Zároveň môžu byť impulzom najmä pre mladších ľudí, aby sa intenzívnejšie zaujímali o vlastné sporenie, investovanie a dlhodobé zabezpečenie na starobu, namiesto toho, aby sa spoliehali výlučne na štát.

Za prínosné považuje aj to, že prognóza pracuje s viacerými scenármi ekonomického vývoja. Občanom tak naznačuje, že budúca výška dôchodku závisí nielen od individuálnej pracovnej histórie, ale aj od širších faktorov, ako sú rast ekonomiky, mzdy či inflácia.

Podľa Ďuranu je to užitočný spôsob, ako vysvetliť, že dôchodkový systém nie je pevne garantovaným mechanizmom a že budúci dôchodok nevzniká jednoduchým „ukladaním peňazí na účet“, ale je výsledkom fungovania celého priebežného systému.

Analytik však zároveň upozorňuje aj na viaceré nedostatky. Za významnú chybu považuje najmä to, že dokument neuvádza, koľko človek počas života reálne odviedol do systému na odvodoch. Práve tento údaj by podľa neho mohol občanom pomôcť lepšie pochopiť, aký nákladný je dôchodkový systém a aký objem prostriedkov smeruje na financovanie penzií.

Ešte závažnejší problém vidí Ďurana v tom, že prognóza dostatočne neupozorňuje na dlhodobý deficit Sociálnej poisťovne ani na nepriaznivý demografický vývoj. V dokumente podľa neho chýba jasné pomenovanie skutočnosti, že súčasný dôchodkový systém hospodári v deficite a že v budúcnosti bude na jedného dôchodcu pripadať menej pracujúcich ľudí.

Práve tieto okolnosti môžu zásadne ovplyvniť, či sa dnešné dôchodkové očakávania podarí naplniť. Prognóza by preto mala otvorenejšie pracovať aj s možnosťou budúceho zvyšovania dôchodkového veku alebo poklesu náhradového pomeru dôchodkov.

Mnohí ľudia môžu byť z výslednej sumy sklamaní. Viaceré portály používali titulky o „šoku v schránke“ či „liste pravdy“, pričom finanční analytici dlhodobo upozorňovali na to, čo je dnes už čierne na bielom. Prognóza tak môže byť pre časť populácie prvým momentom, keď si uvedomí, že je najvyšší čas začať sa pripravovať na zaslúžený odpočinok vo vlastnej réžii – sporením, ideálne investovaním vlastných rezerv.