Situácia v americkom bankovom sektore sa zdanlivo upokojila. Problémy, ktoré búrku okolo Silicon Valley Bank a ďalších menších bánk vyvolali, však zo dňa na deň nezmizli. Úrokové sadzby zostávajú vysoké a objem bankových vkladov naďalej klesá.

Priebežne sa objavujú analýzy, ktoré sa snažia identifikovať podstatu problémov. Je zrejmé, že na rozdiel od krízy roku 2008 nestojí za súčasnými turbulenciami podcenenie úverového rizika. Základným problémom sa zdá nesprávne riadenie úrokového rizika. Lenže zjavne sú tu aj ďalšie faktory, nielen zanedbania zo strany manažmentu.

Podcenenie úrokového rizika viedlo k držaniu dlhodobých nízko úročených aktív – najmä štátnych dlhopisov – v prostredí rýchlo rastúcich úrokových sadzieb. Tým sa banky vyhli úverovému riziku, keďže štát je typicky najlepším dlžníkom. Prichádzajú však o úroky, ktoré by mohli získať požičiavaním peňazí za vyššie sadzby. A musia platiť vyššie úroky vkladateľom – inak o vklady prídu.

Podobné situácie nie sú nové. V ére digitalizácie je však mnoho procesov rýchlejších a menej nákladných. Princípy, na ktorých stálo bankovníctvo a banková regulácia v minulosti, dnes už nemusia fungovať. Jedným z týchto princípov je predpoklad stability vkladov.

Pomalé banky v rýchlom svete

Nočnou morou bankárov je takzvaný run na banku, teda situácia, keď si chce veľký počet vkladateľov svoje peniaze vybrať. Žiadna súčasná banka nedrží rezervy v dostatočnej výške, aby mohla vyplatiť všetky vklady. Obvykle dokáže uhradiť len niekoľko percent z ich objemu.

Vyvolať paniku, ktorá run na banku spôsobí, je dnes jednoduchšie ako kedykoľvek v minulosti. Sociálne siete šíria informácie veľkou rýchlosťou a málokto sa zdržuje ich overovaním. Najmä v situácii, keď ide o čas. Keď vypukne panika, nezáleží na tom, či pre ňu existuje rozumný dôvod. Je treba byť prvý v rade.

Druhým faktorom je elektronické bankovníctvo. Dnes už netreba bežať do banky, výber vkladu možno uskutočniť z pohodlia obývačky. Niekoľkými kliknutiami v mobilnom telefóne.

Súčasný bankový svet nie je pripravený na veľkú mobilitu vkladov. Hoci by banka bola schopná problém s likviditou vyriešiť v rámci bankového systému, trvá to dnes príliš dlho, ako popisuje Gabriel Eichler v rozhovore, ktorý Štandard nedávno uverejnil.

Mimochodom, je zvláštnou koincidenciou, kto a za čo dostal ekonomickú Nobelovu cenu za rok 2022. Spoločne ju dostali Ben Bernanke, Douglas Diamond a Philip Dybvig za práce o dôležitosti bánk a ich regulácie pre stabilitu ekonomického systému. Diamond a Dybvig sa venovali práve otázke bankových runov a popísali úlohu poistenia vkladov a centrálnej banky ako veriteľa poslednej inštancie pri ich prevencii.

Netreba beh, stačí chôdza

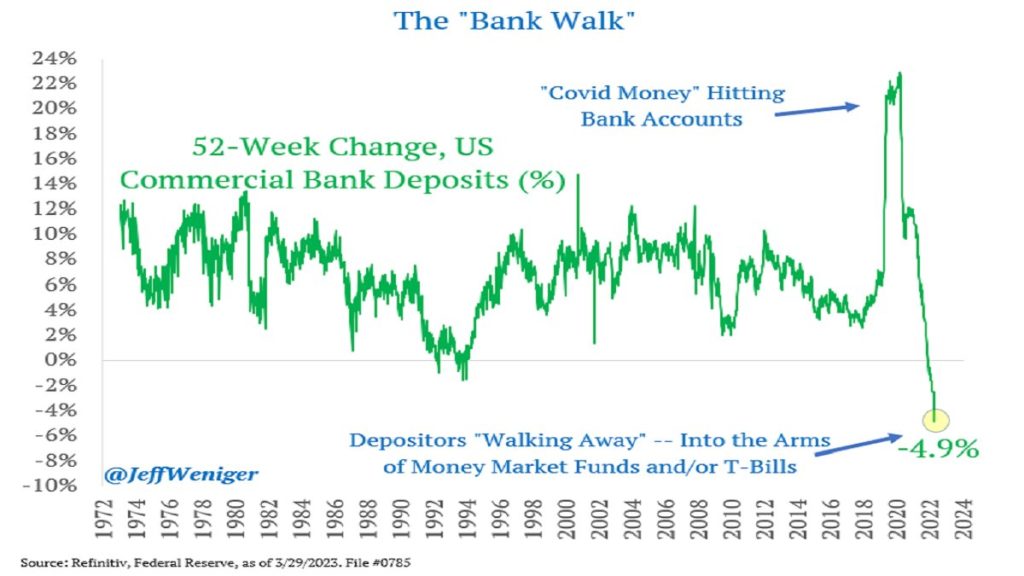

Lenže runom problém malých amerických bánk len vyvrcholil. Odliv vkladov postupne prebiehal už dlhšie. Takýto vývoj nemá precedens minimálne za posledné polstoročie. V minulosti objem vkladov rástol, tu rýchlejšie, tu pomalšie, v posledných mesiacoch sa však prírastok dostal do záporu.

Čiastočne to zrejme súvisí s bezprecedentným rastom objemu vkladov v čase pandémie. Tu možno hľadať prvý krok k súčasnému problému. Banky sa museli s týmto prílivom peňazí vysporiadať a z nedostatku lepších nápadov ich bezpečne uložili do štátnych dlhopisov. Toto samotné by však problém nevyvolalo.

Problém pre banky sa objavil, až keď začalo dochádzať k postupným ale rozsiahlym výberom vkladov. Teda keď sa vkladatelia začali správať inak, ako sa správali v posledných desaťročiach. Run bol len posledným štádiom neblahého vývoja.

Nový výskum Naz Koontovej a Tanta Santosa z Columbijskej univerzity a Luigiho Zingalesa z Chicagskej univerzity spája tento jav, ktorý autori označujú ako „bank walk“ (v kontraste voči „bank run“), s digitalizáciou bankovníctva. Výskum pracuje s údajmi do konca roka 2022, teda s vývojom pred začiatkom medializovaných problémov v bankovom sektore.

Banky, ktoré stvorili vlastnú skazu

Koontová, Santos a Zingales rozdeľujú banky na digitálne a nedigitálne. Používajú k tomu pomerne zjednodušujúce kritérium, ktoré vzťahuje počet recenzií mobilných aplikácií bánk k objemu ich vkladov. Digitálne sú tie, ktoré majú tento pomer vysoký.

Medzi takto hrubo rozdelenými bankami možno pozorovať významný rozdiel v správaní vkladateľov. U nedigitálnych bánk sa rast objemu depozít v druhom až štvrtom kvartáli minulého roka spomalil na úroveň, ktorá zodpovedá minulým trendom. V digitálnych bankách bol vývoj podobný tomu v nedigitálnych až do polovice minulého roku, v treťom štvrťroku už vklady klesali a v poslednom kvartáli klesali veľmi rýchlo.

Popísaný efekt sa týka poistených i nepoistených vkladov. Analýza obmedzená na vklady do 250-tisíc dolárov – to je hranica federálneho poistenia vkladov – ukazuje podobný vývoj ako analýza celkového objemu vkladov.

Ďalšou otázkou je, kam vklady mizli. Pravdepodobnou odpoveďou je, že do fondov peňažného trhu a do štátnych a podnikových dlhopisov. Tieto aktíva v prostredí rastúcich úrokových sadzieb ponúkali vyššie zhodnotenie než bankové vklady.

Navyše, voči bankám vznikajú nové a nové alternatívy, ktoré sa snažia peniaze z bánk odlákať. V pondelok napríklad spoločnosť Apple oznámila, že bude poskytovať sporiace účty spojené so službou Apple Card. Sľubuje úročenie vo výške 4,15 percenta, pomerne výhodné oproti aktuálnym ponukám amerických bánk.

Koontová, Santos a Zingales uvažujú o cenných papieroch ako o alternatíve bankových vkladov. Preto ďalej rozdelili banky podľa toho, či ponúkajú alebo neponúkajú služby brokera, teda možnosť nakupovať cenné papiere prostredníctvom banky. Nie je prekvapením, že vklady klesali práve v peňažných ústavoch, ktoré túto možnosť svojim klientom ponúkali.

Rozdiely sú výrazné. V nedigitálnych bankách bez brokera vklady po celý minulý rok rástli a relatívne rýchlo. V tých s brokerom už od druhého štvrťroku klesali – v druhom štvrťroku dokonca rýchlejšie ako v digitálnych bankách, potom už pomalšie. V digitálnych bankách bez brokera vklady klesali až v poslednom kvartáli, pričom tempo poklesu bolo oproti digitálnym bankám s brokerom polovičné.

Americké banky, ktorých názvy boli v poslednej kríze najviac skloňované, Silicon Valley Bank a First Republic Bank, patria do kategórie bánk s dobre fungujúcou mobilnou aplikáciou a s ponukou brokerských služieb.

Koontová, Santos a Zingales pridávajú dva závery. Prvým je potreba zmeniť reguláciu tak, aby už nevychádzala z predpokladu stability vkladov. Druhým je konštatovanie, že bankám nepomôže nič iné než pokles dlhodobej úrokovej miery. Nádejou tak pre banky má byť, paradoxne, ekonomický pokles.

Zdá sa, že určitá podobnosť s rokom 2008 tu predsa len je. Banky sa opäť stali obeťou vlastných inovácií. Na druhej strane treba povedať, že tentoraz to boli inovácie v prospech klientov.