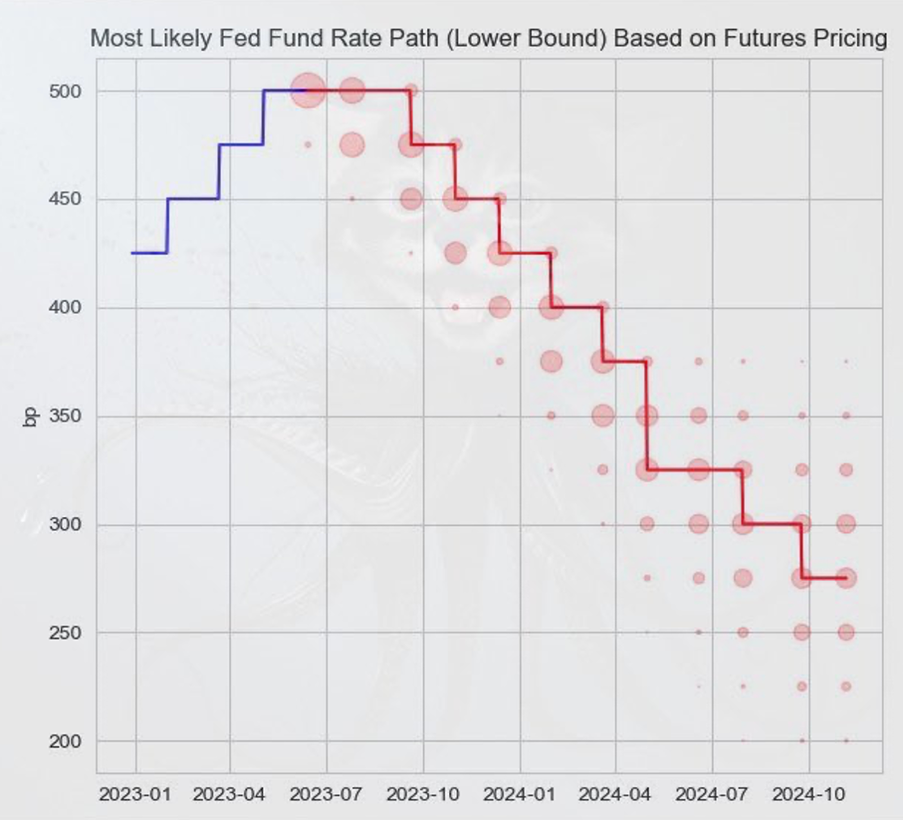

To, že sú trhy ohľadom budúcej politiky centrálnej banky nedočkavo a neprimerane optimistické, vidieť od začiatku roku 2023 aj podľa toho, aké očakávania základného úroku boli zapracované v cenách dlhopisov. Keď som robil v máji tohto roku investičné #zpdz semináre po Slovensku, ukazoval som tam tento obrázok aktuálnych cien, podľa ktorých trhy nielenže nečakali júlové zvyšovanie základného úroku, ale dokonca počítali s dvoma jeho znižovaniami a to ešte do konca roka 2023. Dnes už znižovanie základného úroku v USA ešte tento rok očakáva len málokto.

Najpravdepodobnejšia cesta amerického základného úroku podľa cien futurít (stav z mája 2023)

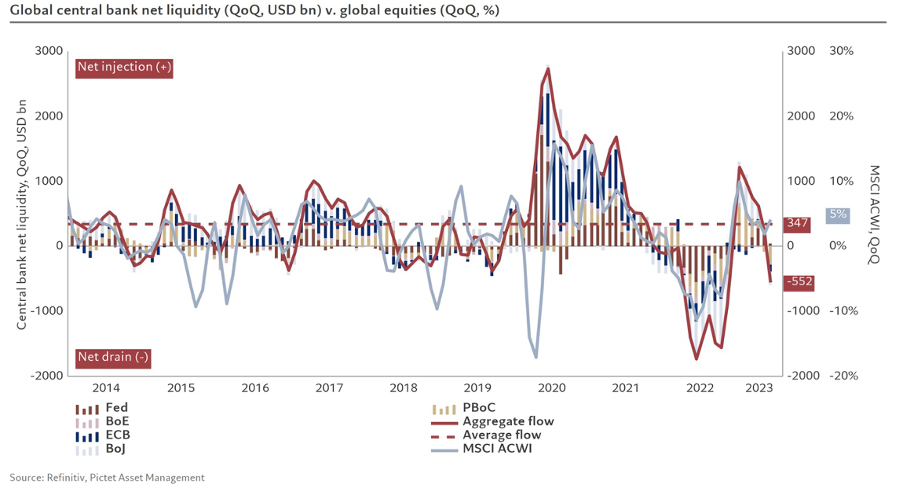

Akciám a ostatným rizikovejším aktívam pomohlo aj divadlo okolo posúvania dlhového stropu v USA a čerpanie účtu tamojšieho ministerstva financií v centrálnej banke viedlo k dočasnému zastaveniu monetárnej deflácie. V máji a júni americká peňažná zásoba dokonca po dlhom čase opäť rástla a táto nová likvidita trhy evidentne posmelila.

Príspevky ku globálnej likvidite svetových centrálnych bánk – americký Fed ostatný štvrťrok nové peniaze tvoril, ostatné centrálne banky svoje peniaze ničili

Posledným a zrejme tým najdôležitejším dôvodom dnešnej odolnosti amerických akciových trhov voči vysokým úrokom je prekvapivá sila americkej ekonomiky. To, že už takmer nik nečaká, že Powell bude znižovať úroky tento rok, je najmä vďaka prekvapivej odolnosti amerického spotrebiteľa a jeho ochote aj naďalej vo veľkom míňať. Nádej na mäkké pristátie americkej ekonomiky vystriedalo presvedčenie, že pristávanie nebude žiadne. Poletí sa rovno na mesiac.

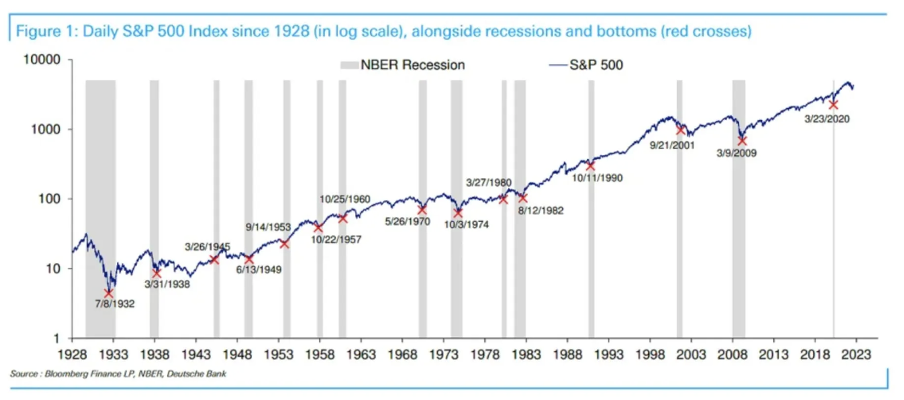

Dno na americkom akciovom trhu býva zvyčajne v strede recesie a nie v ekonomickej expanzii

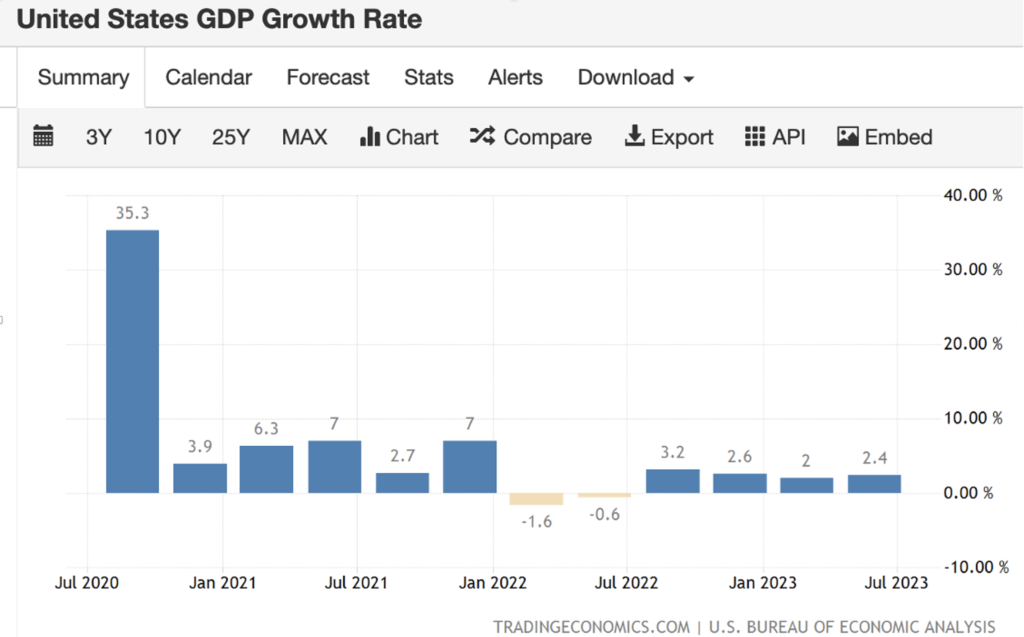

Americká ekonomika prekvapila aj v druhom štvrťroku nečakane silným rastom hrubého domáceho produktu anualizovaným tempom 2,4 percenta namiesto odhadov 1,8 percenta. Silný je stále aj trh práce a miera nezamestnanosti láme rekordy – je na najnižších hodnotách od roku 1968.

Tento vývoj predstavuje pre keynesiánov a nových keynesiánov hádanku. Opäť sa im pokazila Phillipsova krivka, podľa ktorej by s klesajúcou cenovou infláciou mala rásť nezamestnanosť. Je to však ich vlastná chyba. Svoj pomýlený model ekonomiky mali zahodiť do koša najneskôr v 70. rokoch minulého tisícročia. Vtedy ho rozbila stagflácia – kombinácia vysokej inflácie a vysokej nezamestnanosti.

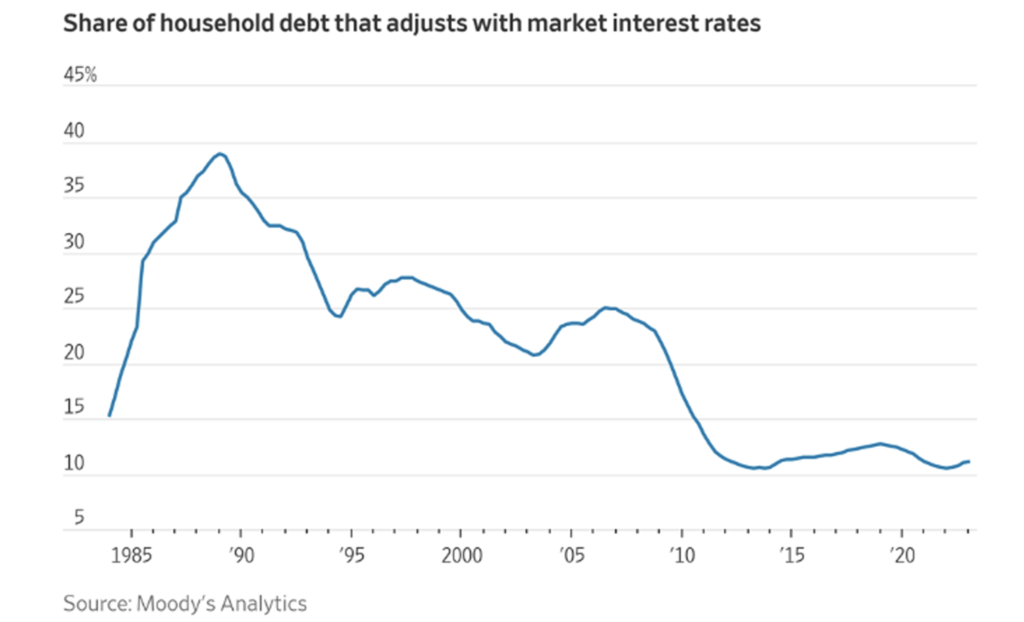

Viac než pomýlené ekonomické modely o sile amerického spotrebiteľa prezradí fakt, že iba 11 percent dlhu amerických domácností má nastaviteľnú úrokovú sadzbu. To znamená, že 11 zvýšení úrokových sadzieb zo strany Fedu nemalo zatiaľ zásadný vplyv na drvivú väčšinu Američanov s existujúcimi hypotékami/úvermi na auto/študentskými pôžičkami s pevnou úrokovou sadzbou.

Podiel dlhu amerických domácností s pohyblivým úrokom

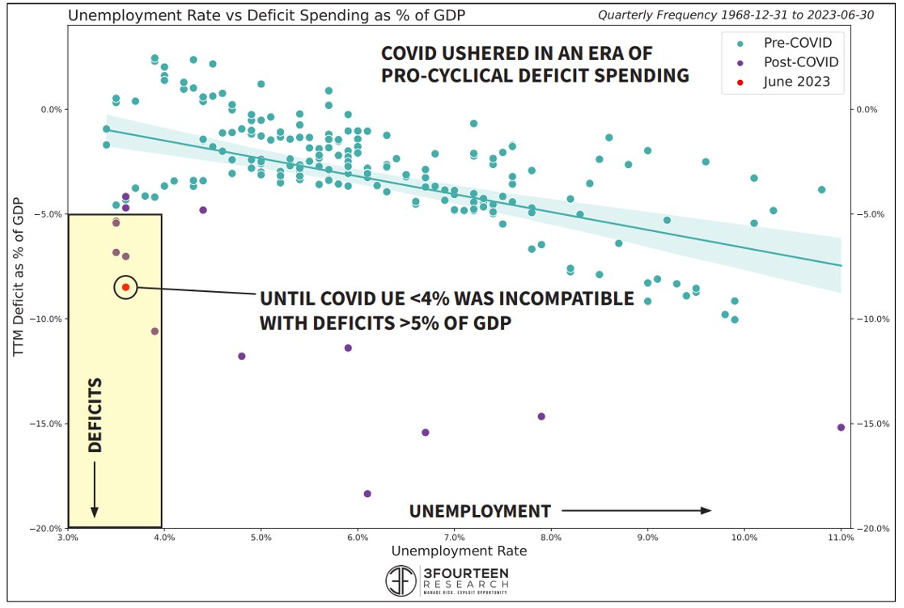

Najdôležitejší slon v ekonomickej učebni, ktorého by nemali prehliadať najmä tí spomínaní keynesiáni, sa však volá štát. Tipnite si, aký majú Američania federálny deficit pri historicky rekordne nízkej nezamestnanosti.

Určite ste si tipli menej ako 8,5 percenta HDP. Pred covidom USA pritom nikdy, keď bola nezamestnanosť pod 4 percentá, nemali deficit viac ako 5 percent HDP.

Teda s výnimkou svetových vojen. Ešte aj počas ostatnej finančnej krízy a následnej veľkej recesie s vysokou nezamestnanosťou bol deficit len o niečo vyšší než dnes (menej než 10 percent HDP).

Americký štát stimuluje ekonomiku výdavkami, ako keby bola depresia, a nie maximálna zamestnanosť. Dnes nie je depresia ani svetová vojna, ale predvolebný rok a demokrati chcú aj vďaka agresívnym fiškálnym výdavkom vyhrať. To potom vidieť nielen na spotrebe, HDP, ale aj na akciách.