Americká administratíva sa sankčnými opatreniami zamerala na iránsky ropný priemysel s cieľom znížiť export iránskej ropy až „na nulu“. Donald Trump tiež nechal začiatkom marca vypršať Bidenove ropné výnimky z finančných sankcií pre Rusko, čím značne skomplikoval schopnosť Ruska prijímať platby za predanú ropu.

OPEC+ bude pokračovať v zníženej ťažbe, hoci jeho schéma škrtov sa zamotáva čoraz zložitejšími medzičlenskými kompenzáciami, najmä v dôsledku podvádzania nemenovaného člena (išlo o Kazachstan). Ceny ropy by mal tlačiť nahor aj obnovený konflikt s Hamasom a Húsiami, no laxná odpoveď trhov nasvedčuje, že globálny apetít po rope ostáva striedmy.

Lokálne zaujalo najmä asi už definitívne odstrihnutie sa Českej republiky od ruskej ropy. Spomínané vypršanie amerických sankčných výnimiek na niektoré banky spôsobilo 4. marca zastavenie toku cez Družbu, pretože Orlen (vlastniaci obe české rafinérie) nemal Rosneftu ako zaplatiť. Koniec ruských dodávok bol pôvodne načasovaný na koniec platnej zmluvy v júni tohto roka. Poliaci sa tvária, že hľadať nový platobný kanál už ani neplánujú a dodávky nahradili cez prípojku ropovodu TAL z Terstu.

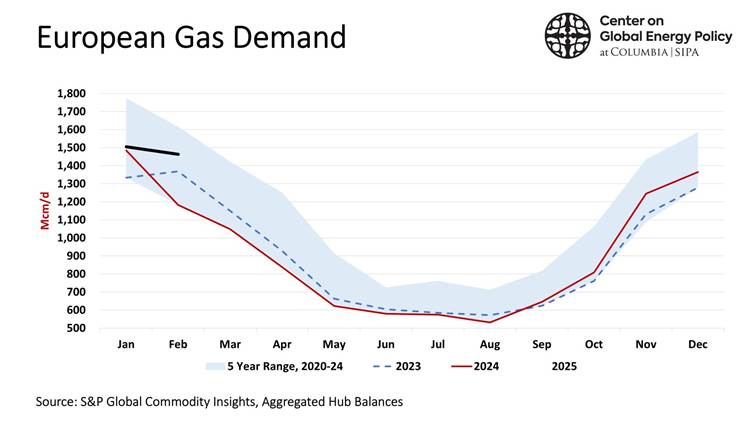

Divokejšia situácia je okolo zemného plynu, kde sa európske ceny tvrdohlavo pohybujú nad 40 eurami za megawatthodinu (MWh). To je síce menej ako v lete roku 2021, no z dlhodobého hľadiska – a najmä v porovnaní s USA – ide o vysokú cenu. Aktuálna zima nebola štatisticky tvrdá, no nebola ani mierna ako dve predchádzajúce a sprevádzali ju rozsiahle epizódy „Dunkelflaute“. Dopyt po plyne v Európe bol preto v prvých dvoch mesiacoch tohto roka výrazne silnejší v porovnaní s rokmi 2024 aj 2023.

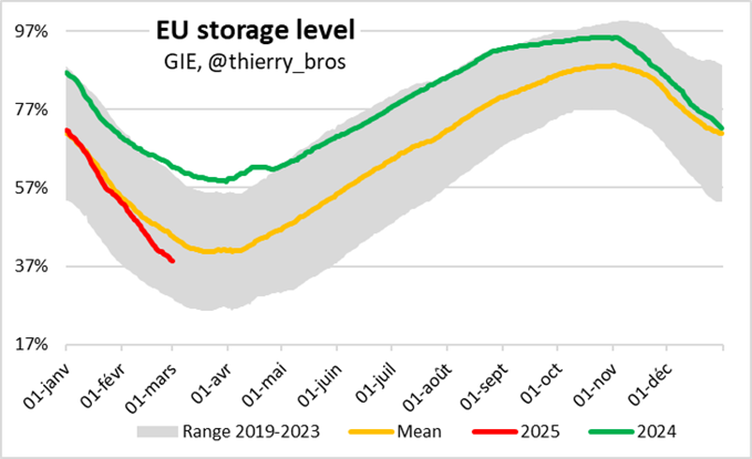

Zásobníky sú koncom marca naplnené na 33 percent, čo je najnižšia hodnota od roku 2022. Ukrajinské sankcie zastavili tok plynu cez Bratstvo a čerstvý výbuch stanice v Sudži ďalej skomplikoval predstavy o obnovení toku [hoci situácia v tomto uzle je podľa plynárov lepšia, ako sa pôvodne zdalo, pozn. red]. Technicky existuje alternatívna trasa plynovodu cez stanicu Sochranovka. Tá je však na okupovanom území a ukrajinský prepravca cez ňu nedokáže monitorovať objemy. Bola preto odstavená už v roku 2022.

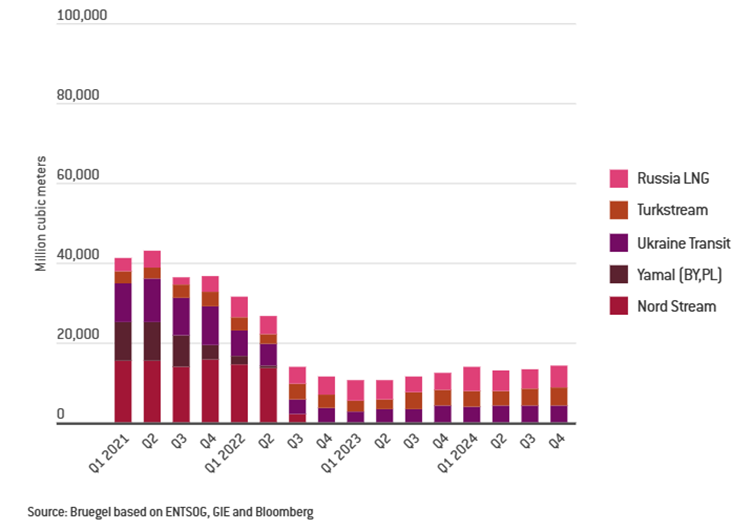

Posledný otvorený tok ruského plynu ostáva cez TurkStream. Európska vetva má kapacitu necelých 16 miliárd kubíkov ročne a je do veľkej miery obsadená. Turecko môže „prebaľovať“ časť plynu z druhej rúry TurkStream do LNG a posúvať ho ďalej do Európy, jeho exportné kapacity sú však veľmi obmedzené. Obnovenie toku cez Jamal v Poľsku či kolaudácia poslednej funkčnej rúry Nord Streamu v Nemecku ostávajú vysoko nepravdepodobné. V roku 2025 tak bude ruský plyn prichádzať do EÚ primárne v podobe LNG.

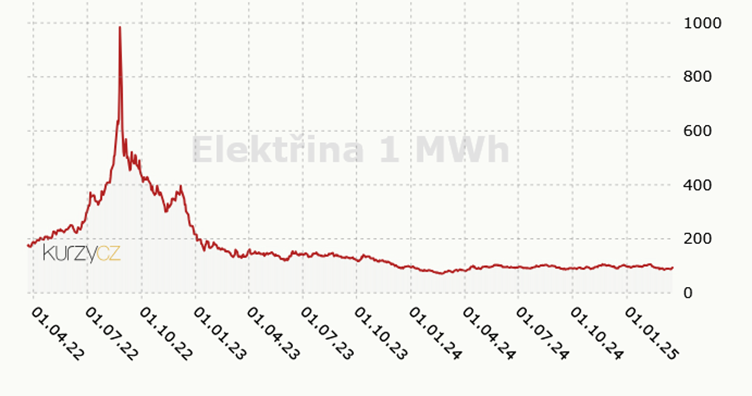

Jediná menej vzrušujúca komodita je elektrina. Aj to len vtedy, ak sa na ceny pozeráme cez okuliare dlhodobých kontraktov, a nie čoraz bláznivejších krátkodobých výkyvov, ktoré vyvolali už nejeden problém. Ceny dlhodobých kontraktov sa na pražskej burze už zhruba rok držia v pásme 85 až 105 eur za MWh.

Na nasledujúce mesiace bude najzaujímavejšou témou schopnosť znova naplniť zásobníky plynu. Samotné fyzické dodávky sú podstatne menším problémom ako cena. Povinnosť naplniť pred zimou zásobníky až na 90 percent bola v marci predĺžená o ďalšie dva roky. Táto regulácia však spôsobuje cenové disrupcie medzi letom a zimou a viaceré členské štáty tlačia na jej zjemnenie, čo sa možno v najbližších týždňoch aj udeje.