Aj najväčšie finančné médiá preto začali rozoberať otázku: vysypal niekto na trh americké dlhopisy – a urobil to cielene so zámerom poškodiť ekonomiku USA?

Možnosť položiť ekonomiku súpera na lopatky odpálením „dlhopisovej atómovky“ znie lákavo. Ekonomický bulvár má roky jasno v tom, že „odpaľovačom“ môže byť Čína. No podobne ako skutočná atómová bomba, aj v ekonomike by takýto krok vyvolal rozsiahlu a nevypočítateľnú reťazovú reakciu – ak by bol vôbec možný. Vynechajme scenáre „veľký verzus malý“ a pozrime sa len na situáciu Čína verzus USA.

Čínski investori momentálne držia americké štátne dlhopisy v nominálnej hodnote okolo 760 miliárd dolárov. Je to o dosť menej ako pred dekádou, keď držali americké dlhopisy za zhruba 1,3 bilióna dolárov. Lenže trh s americkými dlhopismi má veľkosť okolo 30 biliónov dolárov a z tohto množstva až tri štvrtiny držia samotní Američania. Čína teda má sotva tri percentá globálnej zásoby amerických dlhopisov.

To ešte neznamená, že prípadný čínsky predaj by nechal trh chladným. No muselo by ísť naozaj o poriadny balík, keďže denný objem obchodov s americkými dlhopismi sa pohybuje v stovkách miliárd dolárov. Biednych pár desiatok miliárd by sa tam ľahko stratilo.

Ale povedzme, že by sa Číne podarilo načasovať veľmi nervózny trh a prívalom dlhopisov za stovky miliárd dolárov by prudko znížila ich cenu a zvýšila požadovaný výnos. Čo by to znamenalo pre Spojené štáty?

Možno by sa Číne podarilo vyvolať paniku na dlhopisovom trhu, americké dlhopisy by rýchlo začali predávať aj ďalší investori, výnosy by stále stúpali a cena klesala, až by dlhopisy prestali byť predajné. Spojené štáty by stratili možnosť financovať deficit, verejné financie by sa zrútili, USA by defaultovali na svoj dlh...

Nie. Takýto scenár je extrémne nepravdepodobný. Najpravdepodobnejší scenár je, že americká pokladnica by si nejakú chvíľu požičiavala drahšie a po čase by sa výnosy upokojili a vrátili. V prípade spustenia masívnejších výpredajov by mohol americký Fed vytiahnuť eso z rukáva a cez kvantitatívne uvoľňovanie jednoducho vstúpiť na trh a za novovytlačené doláre dlhopisy skupovať až po upokojenie. Zaplatil by za to, samozrejme, vyššou infláciou, no so svetovou rezervnou menou v ruke sa proti dlhovému kolapsu bojuje akosi ľahšie.

Oveľa dôležitejšie než dianie v USA by bolo dianie v Číne a vo zvyšku sveta. Ak by Číňania začali sypať americké dlhopisy na trh, spôsobilo by to pokles ich ceny. Pokles ceny znamená stratu pre predávajúceho – teda Čínu. Čínsky finančný systém je dnes ovešaný úvermi na stagnujúce reality a pochybnými pôžičkami na infraštruktúrne projekty regionálnych vlád. Straty na dlhopisoch by ho poslali do kolien pravdepodobne skôr, než by si na americkom ministerstve financií stihli dať rannú kávu.

To by bol ten lepší prípad. V horšom prípade – i keď extrémne nepravdepodobnom – by tým vyvolali globálnu finančnú krízu. Americké štátne dlhopisy sú významným aktívom pre finančný systém väčšiny štátov sveta a prudký prepad ich ceny by spôsobil kolaps ich bánk.

Vo všetkých scenároch odpálenia dlhopisovej atómovky to poriadne schytá aj ten, kto stláča tlačidlo. Dlhopis je úver a úver je vždy spoločným problémom dlžníka aj veriteľa. Zjednodušené scenáre ničenia súperovej ekonomiky preto nefungujú.

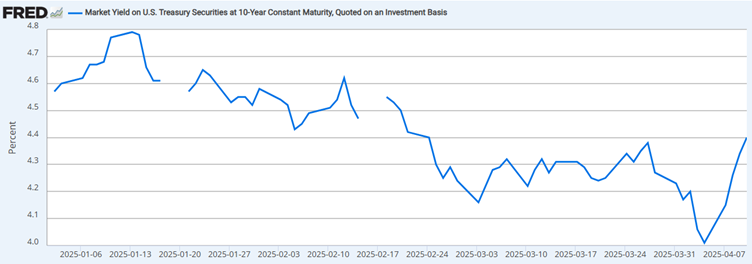

Samozrejme to neznamená, že rast nákladov na americký dlh je fatamorgána. Podobne ako vo väčšine vyspelého sveta, aj v USA kombinácia starnutia s bujnejúcim sociálnym štátom postavenom na univerzálnej nárokovateľnosti vytvorila dlhodobo neudržateľnú fiškálnu trajektóriu.

Kroky súčasnej administratívy naviac vyvolali u investorov obavy, že americká ekonomika stratí dych asi skôr ako neskôr. Nie je to ani prvý prípad prepadu dôvery v dlhopisy. V roku 2023 zasiahol americký finančný systém kolaps niekoľkých bánk na čele so Silicon Valley Bank práve pre realizáciu strát na amerických dlhopisoch. „Papierové zlato“ bude ďalej strácať svoj lesk, ale skôr z dôvodu dlhodobej erózie, než pre odpaľovanie naplánovaných finančných atómoviek.