Minulú stredu večer sme boli svedkami prekvapivého vývoja. Americký obchodný súd rozhodol s okamžitou platnosťou zastaviť Trumpove clá. Dôvodom bolo, že americký prezident svojimi rozhodnutiami obchádza americký Kongres, ktorý má podľa ústavy právomoc rozhodovať o clách. [Už vo štvrtok však Federálny odvolací súd vo Washingtone stopku pre výber ciel odložil, pozn. red.]

Trhy na túto správu reagovali rastom, pretože zrušenie ciel by mohlo rozptýliť obavy a neistoty ohľadom obchodnej politiky. Ak by sa ukázalo, že prezident nemôže o clách rozhodovať sám, zmizli by mnohé strachy investorov. Pre Trumpovu administratívu by to však znamenalo drvivú porážku, ktorá by jej prakticky znemožnila realizovať jej plány. Ďalšie tri roky jeho vlády by sa potom mohli točiť okolo snahy zakryť túto počiatočnú prehru.

Clá ako základ Trumpovej reformy

Clá sú kľúčovým prvkom Trumpovej reformy nazvanej One Big Beautiful Bill. Túto reformu nedávno kritizoval Elon Musk, ktorý varoval, že by mohla viesť k ešte väčšiemu rastu štátneho deficitu. Ak by clá boli zrušené, do americkej štátnej pokladnice by nepritiekli stovky miliárd dolárov, ktoré Trumpova administratíva plánuje vybrať.

Od začiatku tohto roka priniesli clá 68,6 miliardy dolárov, čo predstavuje medziročný nárast o 77,8 percenta. Aj keď je tento príjem v porovnaní s daňou z príjmu, ktorá ročne predstavuje 2,4 bilióna dolárov, relatívne malý, pre Trumpovu administratívu je každých desať miliárd dôležitých. Zrušenie ciel by tak značne skomplikovalo jeho snahu o vyrovnanie štátneho deficitu.

Trump nestratil hlavu a proti rozhodnutiu súdu sa okamžite odvolal. Argumentuje, že clá sú v záujme národnej bezpečnosti. Teraz lepšie chápeme, prečo často zdôrazňoval, že hlavným dôvodom zavedenia ciel je boj proti dovozu drogy fentanyl. Boj proti drogám je považovaný za otázku národnej bezpečnosti.

Súd jeho argumentom vyhovel a clá znovu zaviedol. V Európe môžeme obdivovať rýchlosť, s akou americké súdy dokážu rozhodovať. Trump je pripravený dotiahnuť celú záležitosť až na Najvyšší súd, kde má väčšinu sudcov na svojej strane.

Správa o obnovení ciel však trhy nepotešila. Napriek tomu je potrebné zostať realistami – clá sú dôležitou súčasťou Trumpovej stratégie, a on sa ich len tak nevzdá. Táto situácia pripomenula, že šéf Bieleho domu je majster organizovaného chaosu.

Trump sa nezameral iba na súdne spory. Na konci minulého týždňa obvinil Čínu z porušovania pravidiel dočasnej dohody uzavretej pred štrnástimi dňami v Ženeve. Za týchto podmienok vzájomného obviňovania je ťažké pokračovať v rokovaniach o veľkej obchodnej dohode.

Aby toho nebolo málo, Trump na stretnutí so zamestnancami oceliarne U.S. Steel v Pensylvánii vyhlásil, že jeho colná politika je úspešná. Rozhodol sa preto zvýšiť clo na dovoz ocele a hliníka z 25 na 50 percent, a to s platnosťou od 4. júna.

TACO a Trumpov organizovaný chaos

Po skratkách MAGA a DOGE sa objavila nová – TACO, čo znamená Trump Always Chickens Out (v preklade Trump vždy zmäkne). Tento termín spopularizoval finančný komentátor Robert Armstrong z denníka Financial Times.

Myšlienka je jednoduchá: Trump najprv hrozí drakonickými clami, čo vyvolá pokles trhov, ale potom zmení taktiku a ustúpi. Spojenie Trumpa s „kurčaťom“ sa stalo inšpiráciou pre početné mémy, ktoré zaplavili sociálne siete. Trumpa také znevažovanie úradu prezidenta pobúrilo, pretože podľa neho koná podľa premyslenej stratégie, ktorú však zatiaľ chápe len jeho najbližšie okolie. Uvidíme, kto bude mať posledné slovo.

Ak plánovaná obchodná dohoda s Čínou uviazne, Trumpov úsmev môže rýchlo zmrznúť. Na druhej strane nemožno vylúčiť, že v najbližších dňoch príde so správou, že dohoda je na spadnutie. Jedno je isté – s Trumpom je možné všetko.

Dobré makroekonomické správy

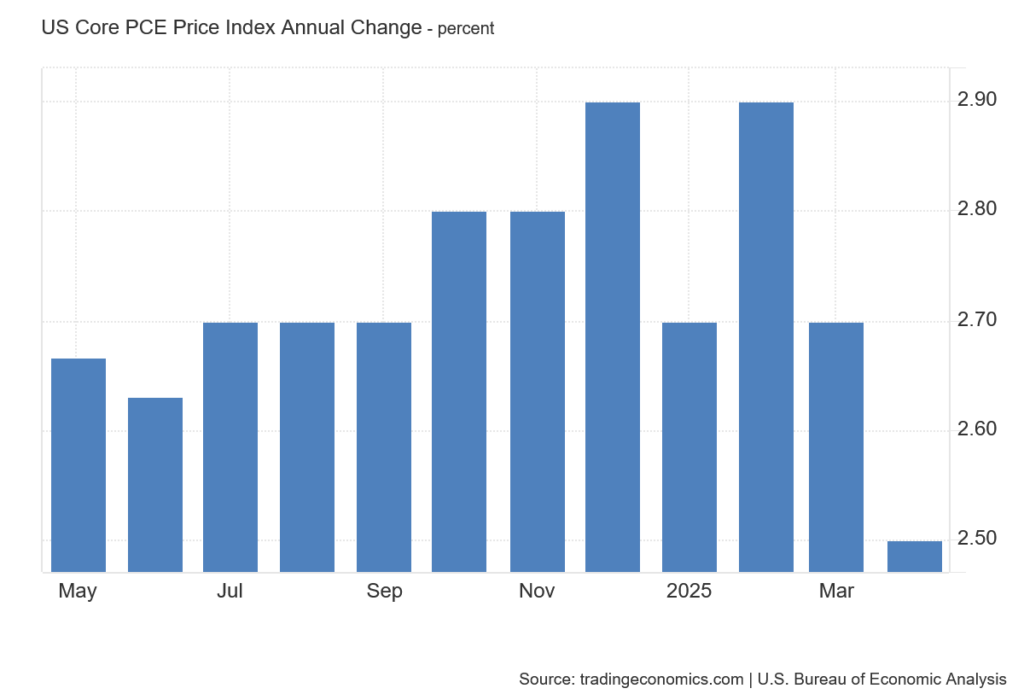

Jedným zo spôsobov, ako sa orientovať v Trumpových nepredvídateľných krokoch, je sledovať makroekonomické dáta. Na konci mája zverejnili aprílovú hodnotu inflácie PCE v USA, ktorá je pre americkú centrálnu banku (Fed) kľúčovým ukazovateľom medzi inflačnými údajmi.

Medziročná inflácia PCE dosiahla 2,5 percenta. Od februára pozorujeme jej postupný pokles. Aj keď sme stále ďaleko od dvojpercentného inflačného cieľa Fedu, pokračujúci klesajúci trend by mohol znamenať, že Fed nebude musieť udržiavať úrokové sadzby na takých reštriktívnych úrovniach. To je pozitívna správa.

Napriek tomu je potrebné zostať opatrný, pretože Fed naďalej zastáva stratégiu wait and see (vyčkať a sledovať). Vplyv zvýšených ciel sa zatiaľ úplne neprejavil v raste cien, takže môže trvať niekoľko mesiacov, kým Fed vylúči riziko ďalšej inflačnej vlny. Táto vyčkávacia stratégia však rozhodne nepoteší prezidenta Trumpa, ktorý má každý mesiac ďalší dôvod kritizovať prácu Fedu.

Pesimizmu sa darí

Ako je dobre známe, zlé a pesimistické predpovede priťahujú viac pozornosti ako optimistické scenáre. Katastrofické vízie zostávajú v kurze.

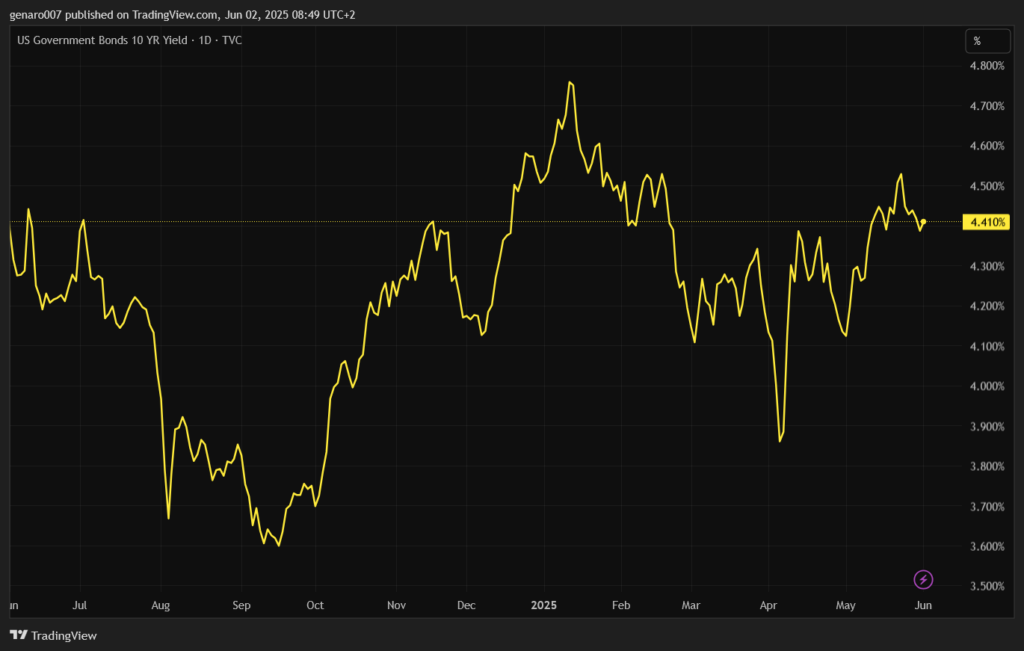

Potvrdilo to aj nedávne vystúpenie Jamieho Dimona, generálneho riaditeľa najväčšej americkej banky JPMorgan Chase, na národnom ekonomickom fóre Ronalda Reagana v Kalifornii. Dimon upozornil na „veľkú prasklinu“ na dlhopisovom trhu, ktorá podľa neho môže viesť k ďalšej dlhopisovej kríze. Rast dlhu podľa neho smeruje americkú ekonomiku k stretu s realitou.

Trumpov plán podľa Dimona prehĺbi štátny deficit, čo by mohlo viesť k ďalšiemu zníženiu ratingu amerického dlhu zo strany agentúr a k rastu výnosov dlhopisov. Dimon síce nevie, kedy príde „osudná kvapka“, ktorá zaleje pohár – môže to byť za šesť mesiacov alebo napríklad za šesť rokov.

Táto neurčitá predpoveď investorom príliš nepomôže. Napriek tomu si Dimon týmto zaisťuje povesť proroka – ak v nasledujúcich šiestich rokoch dôjde ku krachu na dlhopisovom trhu, bude môcť tvrdiť, že to predpovedal.

Dimonov pesimizmus je povestný a už niekoľko rokov zásobuje trhy podobnými varovaniami. Pritom jeho banka prosperuje, a prípadný krach dlhopisového trhu by ju ťažko zasiahol. Dimon tak stojí v rozporuplnej pozícii.

Na záver svojho vystúpenia zdôraznil, že skutočnou skúškou pre americký dolár, ako svetovú rezervnú menu, bude súperenie s Čínou. Hlavnú slabinu USA vidí v nedostatku jednoty medzi činmi, hodnotami, možnosťami a spôsobom riadenia. Pokiaľ USA túto jednotu nenájdu, čakajú ich ťažké časy.

S Dimonom možno ťažko nesúhlasiť, aj keď jeho slová znejú ako všeobecná pravda, ktorú je možné aplikovať na akýkoľvek štát. Zaujímavé na jeho posolstve je však dôraz na význam dlhopisového trhu. O úspechu Trumpovej politiky nebude až natoľko rozhodovať Wall Street a jej akciový trh, ale skôr výnosy amerických štátnych dlhopisov.

Čo prinesie Biely dom?

Tento týždeň budú trhy ovplyvňovať predovšetkým tri témy. Prvou je vývoj vzťahov medzi USA a Čínou. Piatkové Trumpova obvinenie z čínskeho porušovania dohôd môže vyvolať reakciu zo strany Číny. Pokiaľ sa čoskoro neobnoví ústretový tón medzi oboma stranami, investori budú čoraz nervóznejší. Veľkú obchodnú dohodu nemožno uzavrieť zo dňa na deň, a rokovania by už mali byť v pokročilejšom štádiu.

Druhým faktorom sú dáta z amerického trhu práce. Ak by americký pracovný trh začal slabnúť, poskytlo by to Trumpovi ďalší argument pre tlak na Fed, aby znížil úrokové sadzby.

Tretím kľúčovým momentom bude rozhodnutie Európskej centrálnej banky (ECB) o úrokových sadzbách. Väčšina analytikov očakáva ďalšie zníženie sadzieb. To sa pravdepodobne nebude páčiť Donaldovi Trumpovi, ktorý najskôr opäť pochváli prácu ECB a kritizovať bude amerických centrálnych bankárov za to, že podľa neho problémy riešia menej efektívne.