Znižovanie úrokových sadzieb na hypotékach podľa štatistík naštartovalo realitný trh. Dopyt po úveroch na bývanie podľa regulátora rastie, a to aj napriek tomu, že nehnuteľnosti dražejú z mesiaca na mesiac, a to už od vlani.

Úrovne, na ktorých sa úrokové sadzby aktuálne nachádzajú, podľa guvernéra Národnej banky Slovenska (NBS) Petra Kažimíra dostatočne podporujú rast ekonomiky a zabraňujú jeho nežiaducemu spomaleniu. "Naše budúce rozhodovanie o výške úrokových sadzieb bude závisieť výlučne od ekonomického vývoja a nášho hodnotenia tohto vývoja," konštatuje vo svojom poslednom komentári.

Naznačuje tak, že výrazne lacnejších hypoték sa už pravdepodobne nedočkáme. Ako ukazuje posledná správa o finančnej stabilite krajiny, i keď je cena hypoték jednou z najzásadnejších tém, za rohom toho číha podstatne viac.

Charakter hypoték či typ klientov sa menili minimálne

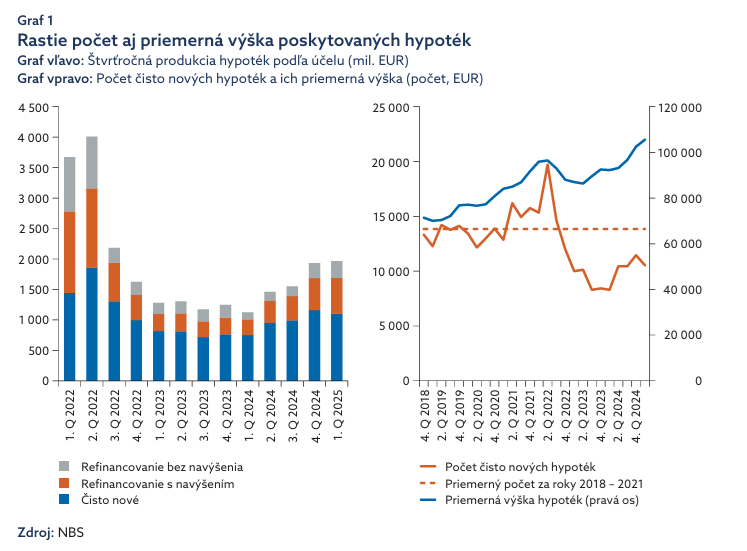

Ako vyzerá aktuálna situácia na poli hypoték, ukazuje analýza regulátora. "Vyšší dopyt sa prejavil v zrýchlení medziročného rastu hypoték na 4,7 percenta k aprílu 2025, čo je najvyššia hodnota od septembra 2023," píše sa v komentári NBS.

Medzimesačné prírastky začali zrýchľovať už od tretieho štvrťroka minulého roka. V sledovanom období stúpol počet nových hypoték aj ich priemerná výška u mladších aj starších klientov. Silnejúci dopyt vnímajú aj banky. Treba však dodať, že počet poskytovaných hypoték stále zaostáva za tým spred obdobia zvýšenia úrokových sadzieb.

Základné úverové štandardy (pomer úveru k hodnote nehnuteľnosti, celková zadlženosť k príjmu či splatnosť) boli počas minulého roka stabilizované. Dobrou správou je, že úverov so splátkou "na hrane" ubúda. Tie prudko rástli v druhom polroku 2022. Z hľadiska rizikovosti je tento trend pozitívny, pretože ukazuje, že kupujúci sa nezadlžujú takpovediac na doraz.

Ukázalo sa však, že pokračuje pozvoľný, no dlhodobý nárast podielu hypotekárnych klientov nad 35 rokov. "Na raste hypoték sa podieľajú aj klienti, ktorí už mali v minulosti hypotéku, alebo ju stále majú," prezrádza centrálna banka.

Okrem mierneho januárového zaváhania, keď sa rast hypoték dočasne zabrzdil pre problémy katastra, je zrejmé, že záujem o tento typ financovania stúpa. Čo sa týka Slovenska, naša krajina sa v tomto parametri nachádza na mediáne Únie, no zároveň je na chvoste spomedzi krajín strednej a východnej časti EÚ.

Mladší aj starší si brali vyššie hypotéky

Vlani bol podľa štatistík počet poskytnutých hypoték nižší než priemer rokov 2018 až 2021, teda pred skokovým zvýšením sadzieb. V tomto období sa ľuďom do 35 rokov medziročne poskytlo o 30 percent viac nových hypoték.

Ide o zaujímavý nárast, no na klientelu nad touto vekovou hranicou nestačil. U nich číslo v sledovanom období poskočilo smerom nahor až o 42 percent. "Podiel čisto nových hypoték pre klientov s priemerným vekom nad 35 rokov stúpol od roku 2018 z približne 45 na 55 percent v štvrtom štvrťroku 2024," píše sa v správe s tým, že v poslednom kvartáli zaznamenali aj najsilnejší dopyt po úveroch na bývanie.

Priemerná výška hypotéky sa však medziročne zvýšila v oboch skupinách klientov rovnako, o 11 percent. Zaujímavým štatistickým faktom je, že v minulom roku predstavovali viac ako polovicu z celkového počtu čisto nové hypotéky poskytnuté dlžníkom, ktorí už v období minimálne jedného roka pred poskytnutím tejto hypotéky splácali inú.

Centrálna banka eviduje presné štatistiky nielen o poskytnutých úveroch, ale aj o dlžníkoch. Pozná teda ich detailnú štruktúru a okrem novoposkytovaných hypoték sleduje, samozrejme, aj tie refinancované. "Na prelome rokov 2024 a 2025 sa precenila relatívne veľká časť existujúcich hypoték na aktuálne úrokové sadzby," informuje regulátor.

Išlo o úvery klientov, ktorí si zafixovali výhodnú sadzbu krátko pred nárastom na prelome rokov 2021 a 2022 a ktorým sa skončil trojročný fix. Ten bol medzi žiadateľmi vlani naďalej preferovaný.

Pozornosti neunikajú ani čísla hovoriace o disciplíne splácania, ktoré sú nateraz pozitívne.

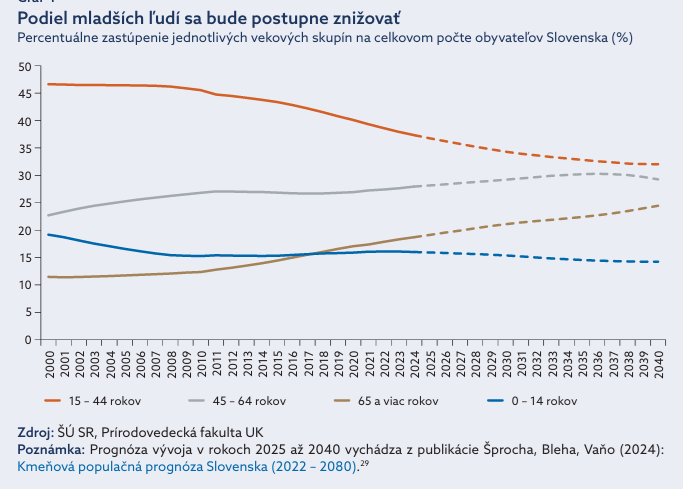

V tohtoročnej júnovej správe však regulátor upozorňuje na starnutie dlžníkov, čo by mohlo mať na portfóliá veriteľov významný vplyv. Štandard sa preto obrátil na slovenské banky s otázkou, ako sú na tento nový fenomén pripravené.

Starnutie populácie ovplyvní trh úverov

Len za uplynulých päť rokov stúpol na Slovensku podiel ľudí nad 45 rokov o štyri percentá na 47 percent. Počas nasledujúcej dekády bude podľa analytikov ďalej rásť, a v roku 2035 dosiahne až 52 percent. Čísla dlhodobo naznačujú, že štruktúra obyvateľstva sa mení. Rodí sa menej detí a ubúda obyvateľov v produktívnom veku.

Tieto trendy budú v dlhodobejšom horizonte vplývať doslova na všetko. Okrem systému dôchodkov, ktorý tým značne trpí, sa tieto pomerne významné zmeny vekového zloženia môžu prejaviť aj na hypotekárnych dlžníkoch.

Pretože sa pomerne výrazne zvyšuje podiel hypoték, ktoré splácajú dlžníci vo veku 45 rokov a viac. "Za uplynulých šesť rokov sa tento podiel zvýšil z 20 na 28 percent, pričom objem týchto úverov sa viac ako zdvojnásobil," upozorňujú analytici.

Dodávajú, že na základe prognóz demografického vývoja a pri predpoklade zachovania dlhodobých trendov na trhu by tento rast mal pokračovať až do roku 2037. To by znamenalo, že zhruba o 12 rokov budú až štvrtinu objemu hypoték splácať dlžníci vo veku nad 50 rokov.

Na zmenu štruktúry dlžníkov sa treba pripraviť

Spomínané fakty prinášajú špecifické riziká a nové výzvy. Banky mali dosiaľ skúsenosti najmä so situáciou, keď výraznú časť portfólia predstavovali hypotéky, ktoré splácali mladší dlžníci. Pri starších sa perspektíva dlhodobého rastu príjmu znižuje.

Prechod na dôchodok sa na príjme prejaví ešte radikálnejšie. A s pribúdajúcim vekom sa zužuje aj priestor na možnú reštrukturalizáciu dlhov, akou je napríklad klientmi obľúbené predĺženie splatnosti záväzkov v prípade finančných ťažkostí.

Demografický vývoj na Slovensku bude podľa Slovenskej bankovej asociácie v strednodobom horizonte výzvou nielen pre štát (dôchodkový systém, zdravotný systém, daňový systém, migračná politika), ale aj pre väčšinu firiem, banky a poisťovne nevynímajúc.

Postupný odchod silných populačných ročníkov – obyvateľov narodených v 70. rokoch minulého storočia – z pracovného trhu v najbližších desaťročiach bude vytvárať tlak na väčšinu firiem a postupne sa bude meniť aj ich biznis model.

"V prípade bánk bolo doterajšie obdobie charakteristické zvýšeným dopytom po bývaní (silné populačné ročníky), čo pri absencii iných možností bývania, napríklad nájomného, viedlo k rastu objemu hypoték," potvrdzuje pre Štandard hovorkyňa a PR manažérka asociácie Daniela Gilányi.

Dodáva, že tento dopyt bol výrazne podporený aj dlhodobo nízkymi úrokovými sadzbami. "Vďaka tomu Slovensko zaznamenávalo dvojciferné rasty objemu úverov na bývanie, čo boli dlhodobo najvyššie čísla v eurozóne," konštatuje s dôvetkom, že aktuálny stav rastu hypotekárneho bývania v rozmedzí troch až piatich percent sa blíži stavu bežnému v iných európskych krajinách.

Postupné starnutie obyvateľstva teda bude viesť k zmene biznis modelu bánk. "Úverovanie obyvateľstva bude postupne zohrávať menšiu úlohu a 'starší' klienti budú mať väčší záujem o vkladové produkty a investovanie," myslí si Gilányi.

Banky na Slovensku si podľa nej uvedomujú výzvy, ktoré prináša demografický vývoj a vo svojich strategických rozhodnutiach s týmto vývojom počítajú.

Vek žiadateľa či splácajúceho nateraz nie je problém

Spomedzi oslovených finančných domov sa k téme vyjadrila prostredníctvom svojej hovorkyne Marty Cesnakovej iba Slovenská sporiteľňa. Na celom koláči hypoték má však najväčší podiel – vlani to podľa dát z Finančného kompasu bolo 24,56 percenta.

V prvej pätici sú ešte VÚB banka s podielom mierne nad 19 percentami, takmer rovnako – tesne pod 15 percentami – majú Tatra banka a ČSOB a desatinu hypoték spravuje Prima banka.

Aktuálne je podľa Cesnakovej pomerne vysoký počet žiadateľov o hypotéky a aj objem poskytnutých hypoték rastie. "Hypotéku môže získať klient vo veku od 18 rokov do 70 rokov," spresňuje s tým, že ak postačuje príjem a kvalita predloženej nehnuteľnosti, pre banku ani klienta nie je problém, ak si novú hypotéku vezme aj päťdesiatnik.

Priemerný vek dlžníkov sa v tejto banke pohyboval vlani okolo 37 rokov a podobne je to aj v tomto roku. Nateraz znižovanie alebo zvyšovanie veku žiadateľov neevidujú. "Nepredpokladáme zhoršenie portfólia úverov na bývanie pre zmeny štruktúry či demografie obyvateľstva, makroekonomické parametre zatiaľ nič významne negatívne neindikujú," dodáva.

Cesnaková reagovala aj na otázku, či by centrálna banka ešte sprísňovala podmienky pre žiadateľov, ako to urobila nedávno pri klientoch po 40. roku veku. "Ide o legislatívny limit DTI (ukazovateľ celkovej zadlženosti), ktorý je v zodpovednosti NBS, nepredpokladáme však jeho sprísnenie," uzatvára hovorkyňa.

NBS však v správe hovorí o tom, že vzhľadom na postupný nárast významu týchto rizík by sa nové nastavenia mali premietnuť do makroprudenciálnej politiky. V súčasnosti je tu z tohto pohľadu kľúčové práve nastavenie maximálnej výšky zadlženosti, ktoré sa pre dlžníkov vo veku nad 40 rokov s rastúcim vekom postupne znižuje.

Toto opatrenie predchádza tomu, aby sa dlžníci vo vyššom veku príliš zadlžovali alebo zvyšovali existujúci dlh. V súvislosti so spomínanými predikciami by práve opatrenia na tomto poli pomohli eliminovať hroziace zhoršenie platobnej disciplíny, ktorú by mohla ovplyvniť zmena vekovej štruktúry dlžníkov.

Banky teda stoja pred novou érou – nielen v úverovaní, ale aj v strategickom prístupe k starnúcej klientele.