Práve takýto vývoj zažívalo Grécko dve desaťročia pred vypuknutím dlhového otrasu. Keď sa v domácej diskusii spomína „grécky scenár“, často sa ním myslí bankrot a zásah medzinárodných inštitúcií. Ekonóm Radovan Ďurana však už v roku 2023 ako analytik INESS upozorňoval, že realistickejší je menej nápadný, no vytrvalejší vývoj.

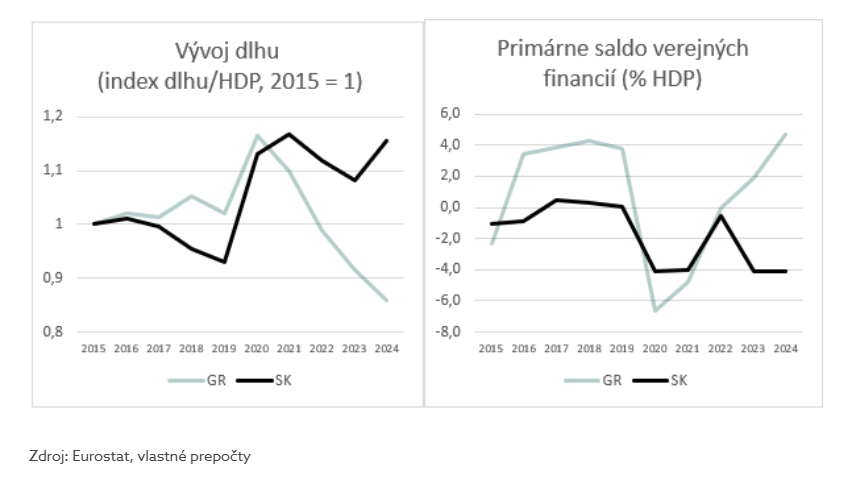

Pripomenul historickú paralelu: „Grécko malo v roku 1989 taký istý pomer dlhu k HDP, ako má Slovensko teraz [pred tromi rokmi, pozn. red.]. Trvalo päť rokov, kým sa dostalo na 100 percent. S takou úrovňou dlhu prežívalo dve dekády, kým dlh nevystrelil do nebies počas poslednej finančnej krízy.“

Podľa Ďuranu je preto podstatné, ktoré obdobie označujeme za grécky scenár. „Momentálne sa mi ako najpravdepodobnejšia zdá druhá fáza vývoja gréckeho dlhu. Dekády trvajúca neschopnosť stlačiť dlh do dostatočne nízkych čísel,“ dodáva s tým, že pravdepodobnosť, že slovenský dlh bude aj o päť rokov v pásme 57 až 60 percent HDP, presahuje tri štvrtiny.

Najnovšie dáta potvrdili, že hrubý dlh verejnej správy vlani prekročil maastrichtské kritérium a dosiahol 61,6 percenta HDP, a to sa tretí rok od spomínanej prognózy iba začal. Do roku 2029 môže podľa Rady pre rozpočtovú zodpovednosť bez dodatočnej konsolidácie narásť až na alarmujúcich 74 percent.

Ide Slovensko neslávne známou gréckou cestou?

Grécko: od rozšafnosti k náprave

Debata o gréckej skúsenosti býva zjednodušená. Michal Horváth, hlavný ekonóm Národnej banky Slovenska, a Martin Nevický, analytik verejných financií, pripomínajú, že grécky príbeh má aj druhú, menej zdôrazňovanú kapitolu. „Odvolávať sa dnes na grécku cestu je urážkou gréckeho úsilia, ktoré po rokoch odriekania prináša konkrétne výsledky,“ podotýkajú.

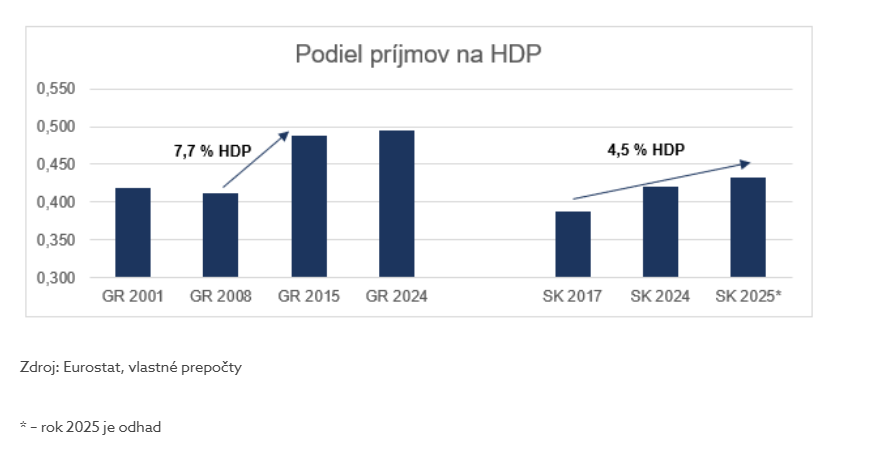

Pred finančnou krízou Grécko výrazne zvyšovalo výdavky – najmä sociálne transfery a mzdy vo verejnom sektore –, zatiaľ čo príjmy nedokázali držať krok. Po vypuknutí krízy nasledovala tvrdá konsolidácia. Najskôr prišlo výrazné zvýšenie daní približne o osem percent HDP.

Keď sa ukázalo, že to nestačí, pristúpilo sa k znižovaniu výdavkov. „Gréci napokon prijali opatrenia výrazne tlmiace sociálne výdavky a platy vo verejnej sfére,“ konštatujú analytici.

Odvážni boli predovšetkým v tom, že od roku 2015 znížili svoje sociálne výdavky o sumu rovnú siedmim percentám svojich príjmov (na Slovensku by to bolo o 3,8 miliardy eur) a výdavky na platy verejných zamestnancov o štyri miliardy, čo by v kontexte Slovenska boli viac ako dve miliardy eur.

Analytici vyčísľujú, že práve týchto skonsolidovaných šesť miliárd sa rovná sume, ktorú Slovensko potrebuje, aby sme zadlženosť krajiny nasmerovali na klesajúcu dráhu počas ďalšieho desaťročia.

Výsledkom je, že Grécko dnes financuje svoje bežné výdavky bez úrokov z vlastných príjmov a časť zdrojov používa na znižovanie dlhu. Zo série posledných kríz – pandémia, energetický šok či obdobie vysokej inflácie – navyše vyšlo bez rozvratu verejných financií.

Grécka cesta sa tak stáva nielen synonymom nezodpovednosti, ale aj postupnej, no úspešnej nápravy.

Slovenské paralely

Scenár aspoň na základe čísel pripomína Slovensko. Štát sa však v posledných rokoch vydal opačným smerom. Z obdobia primárnych prebytkov sa verejné financie podľa analytikov presunuli do výrazných deficitov, a to najmä v dôsledku rastu sociálnych výdavkov a miezd vo verejnom sektore.

„Podobne ako Grécko prvotne hľadáme riešenie najmä vo zvyšovaní daní, no efekt toho zatiaľ veľmi nevidno pre spomaľujúcu ekonomiku,“ konštatujú Horváth a Nevický.

Zásadný rozdiel oproti Grécku spred desiatich rokov podľa nich spočíva v tom, že Slovensko nie je pod bezprostredným tlakom finančných trhov ani medzinárodných veriteľov. To vytvára priestor na postupnú konsolidáciu. „Liečba preto môže byť postupná a môže menej bolieť,“ dodávajú.

Zároveň upozorňujú, že absencia vonkajšieho tlaku zvyšuje riziko, že sa potrebné rozhodnutia budú odkladať.

Dane alebo výdavky

Otázka dnes neznie, či konsolidovať, ale akým spôsobom. Udržateľnosť zadlženia podľa autorov závisí od toho, či „prispôsobíme súčasnú úroveň našich výdavkových politík príjmovým možnostiam alebo budeme hľadať zdroje vo vyšších daniach a v ich lepšom výbere“.

Alternatívou je pokračovať vo zvyšovaní daní. Ako však pred tromi rokmi upozorňoval ešte Ďurana, vyššie daňové zaťaženie môže tlmiť ekonomický rast – a práve rast je jedným z kľúčových mechanizmov stabilizácie dlhu. Štáty svoje záväzky spravidla nesplácajú jednorazovo, ale postupne ich „prerastajú“ prostredníctvom vyššieho výkonu ekonomiky. A ten sa aktuálne takpovediac potáca.

Dve dekády rozhodovania

Ak spojíme pohľad analytikov INESS a NBS, výsledok je vecný. Slovensku zatiaľ nehrozí bezprostredná dlhová kríza.

Oveľa pravdepodobnejší je scenár dlhodobého zotrvania v pásme okolo 60 percent HDP, bez výraznej schopnosti dlh systematicky znižovať. Takýto stav môže pretrvávať roky – až do momentu, keď ekonomiku zasiahne silnejší externý šok.

Osobitnú výzvu predstavuje demografický vývoj. Odchod silných populačných ročníkov do dôchodku zvýši tlak na dôchodkový systém a zdravotníctvo. Ak sa dovtedy nepodarí dlh stabilizovať na nižšej úrovni, kombinácia vyšších výdavkov a slabšieho rastu môže verejné financie vystaviť podstatne väčšiemu napätiu.

„Ozdravené verejné financie sú však len jedným z pilierov úspešnej ekonomiky,“ pripomínajú Horváth a Nevický. Bez podpory rastu, inovácií, kvalitného vzdelávania a efektívnej verejnej správy sa ani úspešná konsolidácia nepremení na trvalý pokrok.

Grécky scenár preto nemusí znamenať kolaps. Môže znamenať dve desaťročia pomalého rozhodovania, kompromisov a hľadania rovnováhy medzi daňami a výdavkami. Slovensko má podľa analytikov ešte čas. Nie však neobmedzený – a už vôbec nie bez „nákladov“.

Jedným z nich je aj odvaha politického tábora na nepopulárnejšie opatrenia, napríklad v sociálnej politike, o ktorých sa ľahšie hovorí, než sa realizujú. Hlavne pred voľbami.