Vyplnenie daňového priznania za rok 2025 by pre väčšinu daňovníkov nemalo predstavovať zložitý proces. Základom je včas si pripraviť potrebné tlačivá a prílohy a zvoliť správny typ formulára. Finančná správa aj tento rok ponúka dva základné formuláre pre fyzické osoby – typ A a typ B.

Rozdiel medzi nimi vyplýva najmä z druhu príjmov, ktoré daňovník počas roka dosiahol.

Ak to zrealizujete vo vlastnej réžii, ušetríte desiatky eur. Cena za vypracovanie daňového priznania na Slovensku za rok 2025, ktoré sa podáva do 31. marca 2026, sa líši najmä podľa typu priznania a zložitosti príjmov.

Najlacnejšie býva spracovanie priznania pre zamestnancov, ktorí podávajú daňové priznanie typu A – účtovníci si zaň zvyčajne účtujú približne 30 až 80 eur. Pri živnostníkoch, ktorí podávajú priznanie typu B a uplatňujú si paušálne výdavky, sa cena najčastejšie pohybuje približne od 50 do 150 eur.

Ak však živnostník vedie účtovníctvo alebo má zložitejšie príjmy, napríklad z viacerých zdrojov či zo zahraničia, vypracovanie priznania môže stáť aj 100 až 300 eur alebo viac. Niektoré účtovnícke firmy majú pevne stanovené cenníky, kde sa daňové priznanie typu A pohybuje okolo 45 až 50 eur a typ B približne od 70 do 100 eur.

Lacnejšou alternatívou sú online aplikácie na vyplnenie daňového priznania, ktoré stoja približne od 20 do 40 eur, pričom daňovník si formulár vyplní sám podľa pripravených pokynov. Celkovo tak väčšina ľudí na Slovensku za jednoduché daňové priznanie zaplatí približne 40 až 80 eur.

Ktorý formulár použiť

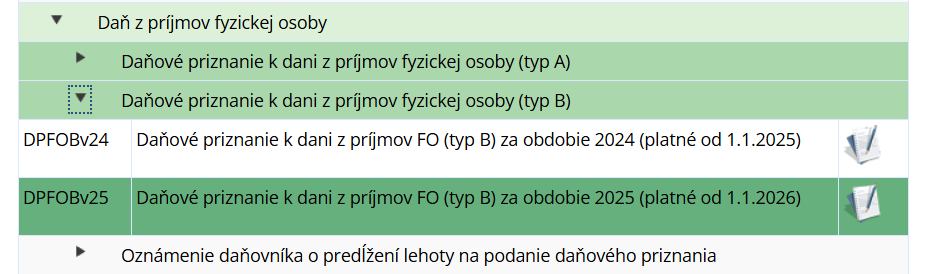

Ako každý rok, aj v tomto na portáli finančnej správy nájdete spomínané formuláre pre podanie daňového priznania pre fyzické osoby. Spozornieť musíte iba pri tom, aby išlo skutočne o tie správne – za rok 2025. Voľba písmena závisí od toho, z akých zdrojov daňovník dosahoval príjem.

Kým formulár typu A je relatívne stručný, priznanie typu B je podstatne rozsiahlejšie. Obsahuje trinásť strán a päť príloh, ktoré sú jeho neoddeliteľnou súčasťou. Do celkového počtu príloh uvedeného v tlačive sa započítavajú aj vtedy, ak ich daňovník nevypĺňa.

Nemusíte sa však obávať, všetky strany sa nevypĺňajú. Väčšiny daňovníkov sa týka len niekoľko z nich. Samozrejmosťou je zápis príjmov a výdavkov, nechýbajú kolónky na mená a priezviská detí pre potreby daňového bonusu. Novinkou je možnosť poukázania dvoch percent otcovi a dvoch percent matke – rodičovský dôchodok.

Ako možno daňové priznanie vyplniť

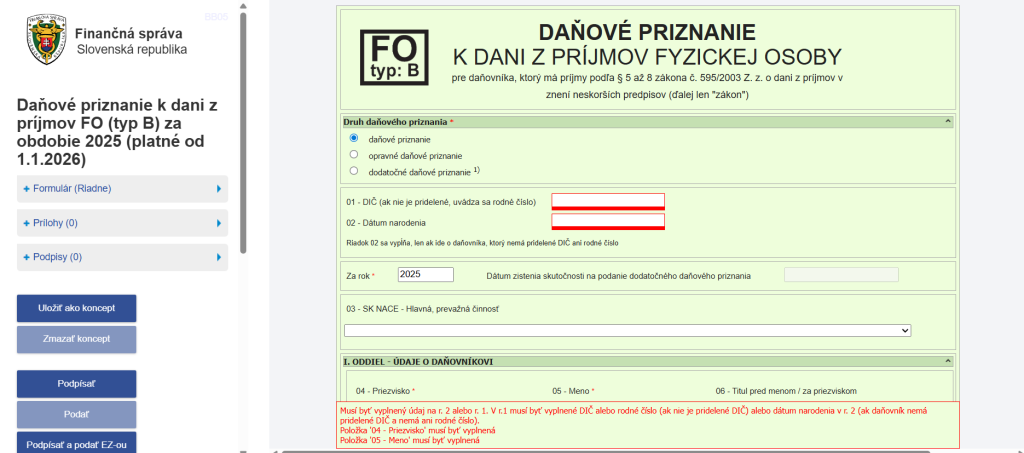

Daňovník má pri podávaní priznania viacero možností. Formulár si môže stiahnuť do počítača, vyplniť elektronicky a následne vytlačiť. Druhou možnosťou je tlačivo vytlačiť a vyplniť ručne.

Treťou cestou je elektronické podanie, pri ktorom sa formulár vyplní priamo v počítači a následne podpíše kvalifikovaným elektronickým podpisom alebo iným uznaným spôsobom autorizácie podľa osobitného predpisu. Elektronické podanie je možné aj na základe dohody o elektronickom doručovaní.

Nie všetky prílohy pritom musia byť nevyhnutne doručené elektronicky, keďže zákon v niektorých prípadoch pripúšťa aj inú formu ich predloženia.

Predvyplnenie osobných údajov funguje len pri daňovníkoch, ktorí sú registrovaní a prihlásení na portáli finančnej správy a zároveň sú evidovaní na príslušnom daňovom úrade.

Na aké prílohy myslieť pri type A

Pri vypĺňaní daňového priznania typu A je potrebné pripraviť si najmä doklady, ktoré sa k priznaniu prikladajú ako príloha. Ide predovšetkým o:

- potvrdenia o príjmoch zo zamestnania zo zdrojov na Slovensku aj v zahraničí,

- potvrdenia o zaplatenom povinnom poistnom.

Dôležitou oblasťou je aj uplatnenie daňového bonusu na vyživované dieťa. V takom prípade daňovník spravidla predkladá doklady preukazujúce vzťah k dieťaťu, napríklad:

- kópiu rodného listu,

- rozhodnutie o osvojení,

- iný dokument potvrdzujúci, že ide o vlastné, osvojené alebo zverené dieťa, prípadne o dieťa druhého z manželov.

Ak však tieto doklady už predložil v minulosti a údaje sa odvtedy nemenili, nie je potrebné prikladať ich znova.

Pri deťoch, ktoré už ukončili povinnú školskú dochádzku, sa postup líši podľa miesta štúdia. Ak dieťa študuje na škole so sídlom na Slovensku, spravidla nie je potrebné prikladať potvrdenie o návšteve školy ani potvrdenie úradu o poberaní prídavku na dieťa. Táto povinnosť však zostáva zachovaná pri deťoch študujúcich v zahraničí.

Keď bonus priznal už zamestnávateľ

Osobitná situácia nastáva v prípade, ak daňovník potrebné doklady už predložil svojmu zamestnávateľovi a ten mu daňový bonus priznal v plnej výške počas roka. V takom prípade tieto doklady nie sú prílohou daňového priznania.

Ak si však daňovník uplatňuje špecifický postup podľa zákona o dani z príjmov, súčasťou príloh môže byť napríklad:

- doklad potvrdzujúci nárok druhej oprávnenej osoby na bonus,

- doklady o výške jej základu dane.

Medzi ďalšie prílohy môže patriť aj:

- potvrdenie o dobrovoľníckej činnosti (ak chce poukázať až tri percentá dane),

- rozhodnutie o zverení dieťaťa do náhradnej starostlivosti,

- potvrdenie od veriteľa na uplatnenie daňového bonusu na zaplatené úroky z úveru na bývanie.

Širší rozsah príloh pri type B

Daňové priznanie typu B sa týka osôb s rôznorodejšími druhmi príjmov, a preto je aj rozsah príloh širší.

Okrem potvrdení o príjmoch zo zamestnania a dokladov k daňovému bonusu na dieťa sa k nemu môžu prikladať aj:

- potvrdenia o príjmoch, z ktorých bola zrazená zrážková daň,

- doklady o príjmoch z kapitálového majetku,

- doklady o ostatných príjmoch,

- v niektorých prípadoch aj kópia zmluvy o združení.

Rovnako ako pri type A, aj tu je možné priložiť potvrdenie o dobrovoľníckej činnosti, rozhodnutie o náhradnej starostlivosti alebo potvrdenie veriteľa na účely bonusu na zaplatené úroky.

Po kliknutí na ikonu vedľa formulára, ktorý potrebujete, sa načítajú vaše osobné údaje. Ak niečo chýba, automaticky sa zvýraznia polia, ktoré je potrebné vyplniť, a zobrazí sa aj upozornenie v dolnej časti stránky.

Preplatok či bonus: nezabudnite na žiadosť

Ľudia majú obavy, či budú vedieť, ktoré kolónky, respektíve riadky, je potrebné vyplniť. Pravdou však je, že elektronický formulár vás naviguje. Nielenže zvýrazňuje po doplnení akejkoľvek hodnoty, či ste ju vyčíslili správne, ale upozorní aj na chyby.

Je však pravdou, že za sumár vašich príjmov a uvedenie správneho čísla pri výdavkoch (paušálnych aj reálnych) zodpovedá daňovník. Dobrou správou však je, že ak tieto hodnoty doplníte správne, ostatné už vyhodnocuje aj prepočítava systém, teda formulár.

Po vyplnení daňového priznania daňovník zistí, či má povinnosť doplatiť daň, alebo mu vznikol nárok na:

- daňový preplatok,

- daňový bonus na dieťa,

- daňový bonus na zaplatené úroky,

- zamestnaneckú prémiu.

Ak chce, aby mu tieto sumy finančná správa vyplatila, musí v priznaní vyplniť príslušnú žiadosť. Pri type A ide o jedenásty oddiel, pri type B o štrnásty. Bez vyplnenia tejto časti totiž správca dane preplatok ani bonus nevyplatí, preto je to potrebné pred podpísaním dokumentu skontrolovať.

Novinka: časť dane bude možné poukázať aj rodičom

Zdaňovacie obdobie roku 2025 prináša významnú novinku pri poukazovaní podielu zaplatenej dane. Po novom bude môcť fyzická osoba poukázať časť svojej dane nielen prijímateľovi podľa doterajších pravidiel, ale aj jednému alebo obom rodičom.

Zachovaný zostáva aj doterajší režim:

- dve percentá zaplatenej dane možno poukázať vybranému prijímateľovi,

- tri, ak daňovník vykonával dobrovoľnícku činnosť aspoň 40 hodín v roku.

Novinkou je možnosť poukázať dve percentá zaplatenej dane rodičovi alebo rodičom, ak spĺňajú zákonné podmienky. Ak sa daňovník rozhodne podporiť jedného rodiča, môže mu poukázať dve percentá. Ak oboch, suma sa rozdelí medzi nich podľa pravidiel zákona.

Pri splnení všetkých podmienok tak môže daňovník poukázať až sedem percent zo svojej zaplatenej dane.

Podmienky poukazovania podielu dane

Aj v tomto prípade platia určité pravidlá. Daňovník nesmie mať do 15 dní po uplynutí lehoty na podanie daňového priznania daňový nedoplatok vyšší ako päť eur. Zároveň musí byť poukazovaná suma najmenej tri eurá.

Pri klasickom poukázaní podielu dane uvádza daňovník vo vyhlásení jedného prijímateľa. Ak chce poukázať tri percentá, musí priložiť aj písomné potvrdenie o dobrovoľníckej činnosti.

Ak chce časť dane poukázať rodičovi, vo vyhlásení uvedie jeho identifikačné údaje. Za rodiča sa pritom považuje osoba, ktorá je k 31. decembru príslušného roka poberateľom:

- starobného dôchodku,

- invalidného dôchodku vyplácaného po dovŕšení dôchodkového veku,

- výsluhového dôchodku,

- invalidného výsluhového dôchodku po dovŕšení dôchodkového veku.

V niektorých prípadoch môže ísť aj o fyzickú osobu, ktorej bol daňovník zverený do náhradnej starostlivosti.

Spôsoby podania daňového priznania

Vyplnené daňové priznanie alebo samostatné vyhlásenie možno podať tromi spôsobmi, a to elektronicky, poštou alebo osobne na daňovom úrade. Pre viaceré skupiny daňovníkov je však elektronická forma povinná. Týka sa to najmä:

- platiteľov DPH,

- právnických osôb zapísaných v obchodnom registri,

- fyzických osôb – podnikateľov registrovaných pre daň z príjmov,

- poradcov, advokátov a ďalších zástupcov konajúcich za tieto osoby.

Potvrdenie o podaní je súčasťou daňového priznania a správca dane ho potvrdí pri osobnom alebo elektronickom podaní. Ak počas elektronického odosielania vypadne spojenie na strane správcu dane, lehota zostáva zachovaná, ak daňovník doručí priznanie najbližší pracovný deň po odstránení technických problémov.

Pri podávaní preto platí jednoduché pravidlo: dôležité je nielen správne vyplniť formulár, ale aj zvoliť vhodnú formu podania a včas doložiť všetky potrebné prílohy.