Paralýza Hormuzu dvíha ceny ropy, zatiaľ čo AI boom vysáva rozpočty tradičného IT. Trhy sa prepadli do volatility a IBM je prvou obeťou novej revolúcie.

Situácia v Hormuzskom prielive značne prituhuje. Potom, čo Donald Trump oznámil, že by USA mali vyberať dvadsaťpercentný poplatok za ochranu lodí, cenám ropy už prakticky nič nebránilo v raste.

Na Trumpove slová ironicky reagoval iránsky minister zahraničia Abbás Arákčí. Podľa neho má americký prezident pravdu v tom, že Hormuzský prieliv potrebuje svojho strážcu. Tým však nie sú Spojené štáty, ale Irán, ktorý sa za skutočného ochrancu tejto námornej cesty považuje.

Dvadsaťpercentný poplatok je navyše podľa Arakčího príliš vysoký. Iránsky minister s istou dávkou irónie dodal, že Irán by vraj bol spravodlivejší.

Bez poistenia nechcú riskovať

Celá situácia sa ďalej vyostruje. USA podnikli niekoľko útokov na ciele spojené práve s Hormuzským prielivom. Irán odpovedal raketami smerujúcimi na americké základne v regióne. Čo je však najdôležitejšie, opakuje sa situácia zo začiatku konfliktu. Prevádzka v prielive takmer ustala. Dôvod je jednoduchý. Za takýchto podmienok nie sú lode a tankery poistené. Bez poistenia sa do prielivu vydá len málokto.

Čísla to potvrdzujú. Podľa užšej metodiky spoločnosti Kpler prešlo počas posledného víkendu Hormuzským prielivom len 19 obchodných lodí. To je oproti predchádzajúcemu víkendu menej ako polovica.

Ešte výrečnejší bol 15. júl. Verejný AIS tracker zachytil iba päť prejazdov. Tri lode mierili dovnútra Perzského zálivu a dve von. Treba však dodať, že nešlo nutne o päť veľkých ropných tankerov. Tracker zachytáva všetky lode s aktívnym signálom. Časť plavidiel navyše môže AIS vypínať alebo jeho používanie obmedzovať.

Smer je ale jasný. Prevádzka v Hormuzskom prielive sa znovu prepadla takmer k nule. Kým nebude dostupné poistenie a aspoň základný pocit bezpečia, lode sa vo väčšom počte nevrátia. To všetko sa odohráva vo svete, kde sa strategické zásoby pomaly, ale určite stenčujú.

Návrat extrémnej volatility

Navyše technologické akcie sužuje vysoká volatilita. Jej ukážkou sú akcie spoločnosti SK Hynix, ktoré sa od piatka minulého týždňa obchodujú aj na newyorskej burze. Počas jednej obchodnej seansy sú tieto akcie schopné posilniť o 10 percent a hneď nasledujúci deň o rovnaké percento oslabiť.

Je to extrémna volatilita, ktorá nemá nič spoločné s tým, že by akcie odrážali reálnu hodnotu alebo by reagovali na makroekonomické či firemné spravodajstvo. Tieto cenné papiere sú dnes úplne vydané napospas špekulantom, presnejšie povedané, burzovým hráčom.

Pohyby tak silno pripomínajú časy, keď sa obchodovali takzvané mémové akcie. Teraz však ide o veľké technologické firmy so stabilnými ziskami a odolnými biznisovými modelmi. Napriek tomu sú aj ony dnes predmetom divokých výkyvov. V stredajšej seanse napríklad spoločnosť Dell odpísala cez 10 percent a Western Digital stratil deväť percent.

Vysokú volatilitu technologických akcií nasledoval pokles ceny zlata. Ako sme už zvyknutí, keď sa bezpečnostná situácia na Blízkom východe zhorší, cena drahého kovu paradoxne klesne.

Je to logický dôsledok skutočnosti, že rastie riziko nutnosti centrálnych bánk zbavovať sa zlata v snahe stabilizovať vlastné meny, čo platí predovšetkým pre krajiny so slabou menou. K tomu začali rásť výnosy na amerických dlhopisoch, čo znamená, že ich samotná cena klesla. Inak povedané, s výnimkou hotovosti na trhu nachvíľu zmizol bezpečný prístav.

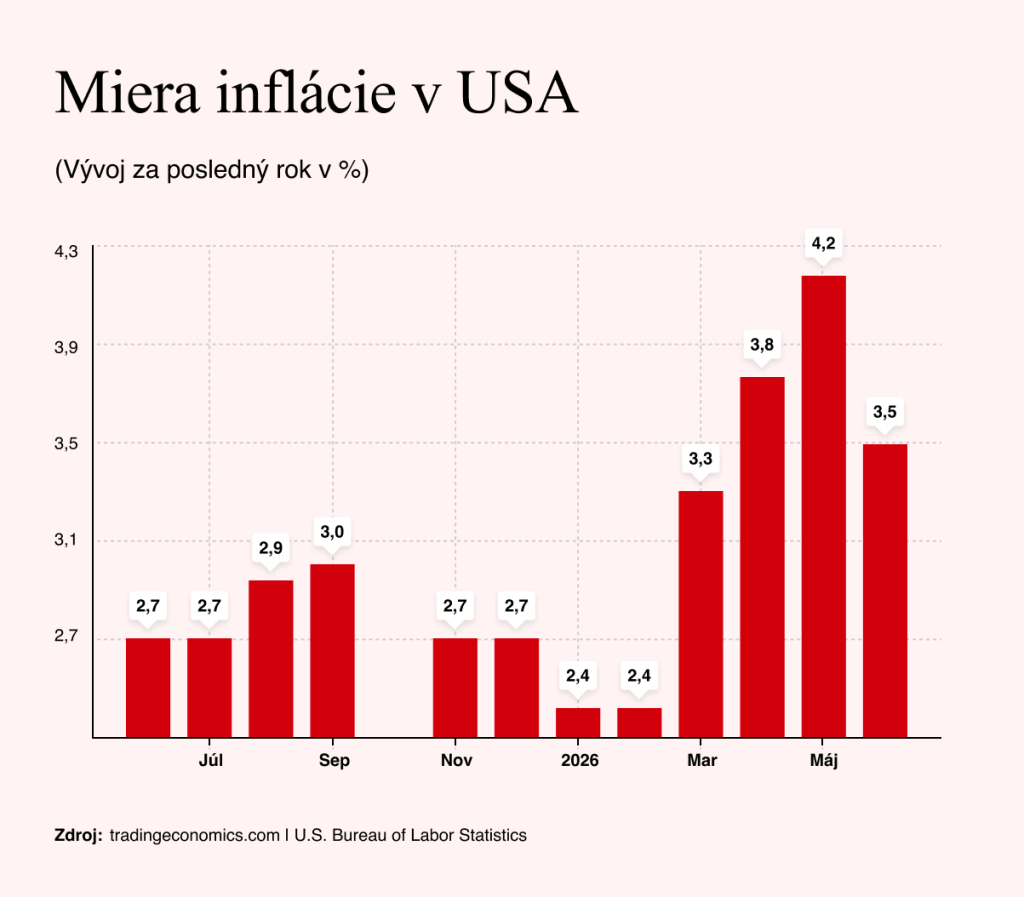

Jedinou úľavou počas týždňa bolo zverejnenie inflačných čísel v USA. Inflácia v júni klesla z májových 4,2 na 3,5 percenta, čo trhom prinieslo priestor nadýchnuť sa. Pravdepodobnosť zvýšenia úrokových sadzieb v septembri síce klesla, stále však zostáva viac ako päťdesiatpercentná. Zároveň sa však ukázal vplyv ropy na infláciu. Ak cena ropy znova prekročí hranicu 100 dolárov, ukáže sa júnový pokles inflácie iba ako prechodný.

Preskupovanie technologických rozpočtov zasiahlo IBM

Neboli to však len výrobcovia pamäťových modulov, ktorí tento týždeň upútali pozornosť trhov. Do popredia sa dostal aj technologický mastodont IBM. Spoločnosť predbežne zverejnila svoje výsledky. Už samotný fakt, že firma zverejní odhady pred riadnym termínom, väčšinou znamená, že chce investorov pripraviť na horkú pilulku, čo bol presne tento prípad.

IBM očakáva za druhý štvrťrok tržby 17,2 miliardy dolárov, pričom trh počítal so 17,9 miliardy. Upravený zisk by mal dosiahnuť 2,93 dolára na akciu, zatiaľ čo analytici očakávali 3,01 dolára. Samotný rozdiel nie je katastrofálny a rozhodne nie je taký, aby ospravedlnil prepad akcií o 25 percent počas jediného dňa. Problém totiž nebol ani tak v číslach, ako skôr v ich vysvetlení.

Generálny riaditeľ Arvind Krishna priznal, že zákazníci na konci štvrťroka náhle presunuli svoje investičné rozpočty. Namiesto tradičnej infraštruktúry od IBM začali prednostne nakupovať servery, dátové úložiská a pamäťové čipy. Chceli sa predzásobiť ešte pred očakávaným rastom cien komponentov.

Inými slovami, boom umelej inteligencie začal vysávať peniaze z iných častí technologických rozpočtov. Firmy teraz nakupujú čipy a výpočtový výkon, v dôsledku čoho na softvér, poradenstvo a klasickú infraštruktúru zostáva menej.

IBM navyše pripustila, že túto zmenu podcenila. Nedokázala sa jej dostatočne rýchlo prispôsobiť a niekoľko veľkých zákaziek preto nebolo uzavretých včas. To bol pre trh oveľa horší signál ako samotné nesplnenie odhadov. Investori sa zrazu začali pýtať na oveľa nepríjemnejšiu vec. Je umelá inteligencia pre IBM skutočne motorom rastu alebo, naopak, technológiou, ktorá začne odhrýzať z jej tradičného biznisu?

IBM dlho tvrdila, že umelá inteligencia zvýši dopyt po jej softvéri, hybridnom cloude a službách. Teraz sa však ukazuje, že prvá fáza investičného cyklu praje hlavne výrobcom čipov, pamätí a serverov. Ostatní musia čakať, kým sa tieto obrovské investície začnú skutočne používať.

Práve preto bol prepad taký prudký. Trh neprecenil len jeden slabší štvrťrok, ale celý príbeh IBM. Z údajného stabilného víťaza AI boomu sa počas jediného dňa stala firma, ktorá môže byť jeho prvou vedľajšou obeťou.

To platí iba za predpokladu, že IBM nedokáže pretransformovať svoju poradenskú a konzultačnú divíziu z tradičných firemných riešení na zavádzanie umelej inteligencie. Dlhá história firmy dáva investorom určitú nádej. IBM už niekoľkokrát dokázala prežiť zásadnú technologickú zmenu. Prešla od diernoštítkových strojov k elektronickým počítačom, následne k osobným počítačom a neskôr k softvéru a IT službám.

Prepad akcií zároveň vytiahol dividendový výnos nad tri percentá. To je na americkú akciu veľmi slušné číslo, pre technologickú firmu dokonca takmer luxusné. Vedenie spoločnosti navyše zatiaľ ani v najmenšom nenaznačilo, že by uvažovalo o znížení dividendy. IBM na jej výplatu potrebuje približne šesť miliárd dolárov ročne, zatiaľ čo za posledných dvanásť mesiacov vytvorila voľný peňažný tok okolo trinástich miliárd. Dividenda teda zatiaľ ohrozene nevyzerá.

Akcie tak môžu začať priťahovať konzervatívnejšie naladených investorov, ktorí hľadajú technologickú expozíciu, ale nechcú platiť násobky bežné pri najdrahších AI tituloch. IBM sa po prepade obchoduje približne za osemnásťnásobok očakávaného zisku. To síce ešte nie je výpredajová cena, ale oproti minulosti je akcia výrazne lacnejšia. Firma IBM už prežila niekoľko technologických revolúcií a teraz musí dokázať, že umelá inteligencia nebude tou prvou, ktorú nevyhrá.