Optimizmus trhov dostane zrejme v nadchádzajúcom týždni poriadne zabrať. Čísla americkej inflácie potvrdili, že drahé energie sa pomaly, ale isto začínajú prepisovať do ďalších sektorov americkej ekonomiky.

Všetci síce opakujú, že ide o prechodný jav a keď sa vyrieši situácia s Iránom, všetko sa vráti späť. Inflácia by tak mala byť prechodná.

Lenže investori majú na toto slovo veľmi zlé spomienky, pretože pri poslednej inflačnej vlne Jerome Powell na čele Fedu dlho trval na tom, že inflácia je prechodná. Až následne kapituloval a začal úrokové sadzby veľmi rýchlo zvyšovať.

Investorom pomohli zaplašiť strach z inflácie stretnutia prezidenta Trumpa s jeho čínskym náprotivkom. Trhy spočiatku ocenili zloženie americkej delegácie, ktoré jasne naznačovalo, že hlavnou témou rokovaní majú byť predovšetkým obchodné dohody. Obsadenie bolo hviezdne.

Lenže potom prišlo sklamanie. Donald Trump síce hovoril o úspechoch a rozdával úsmevy na všetky strany, trhy však zostali jednoznačne sklamané. Pozitívne je aspoň to, že obe strany spolu hovoria a že sa uskutočnia ďalšie stretnutia, tentoraz v septembri v Bielom dome.

Ochota konať je dôležitá najmä vo chvíli, keď si pripomenieme, že ešte pred rokom Trump Čínu vykresľoval ako krajinu, ktorá Spojené štáty obchodne zneužíva a oberá ich na úkor amerických firiem a zamestnancov. Tým zároveň získal politickú muníciu pre nadchádzajúce voľby: stále totiž platí, že podpis konkrétnej a silnej obchodnej dohody by bol pre trhy veľkou vzpruhou.

Nenaplnené očakávania a geopolitická realita

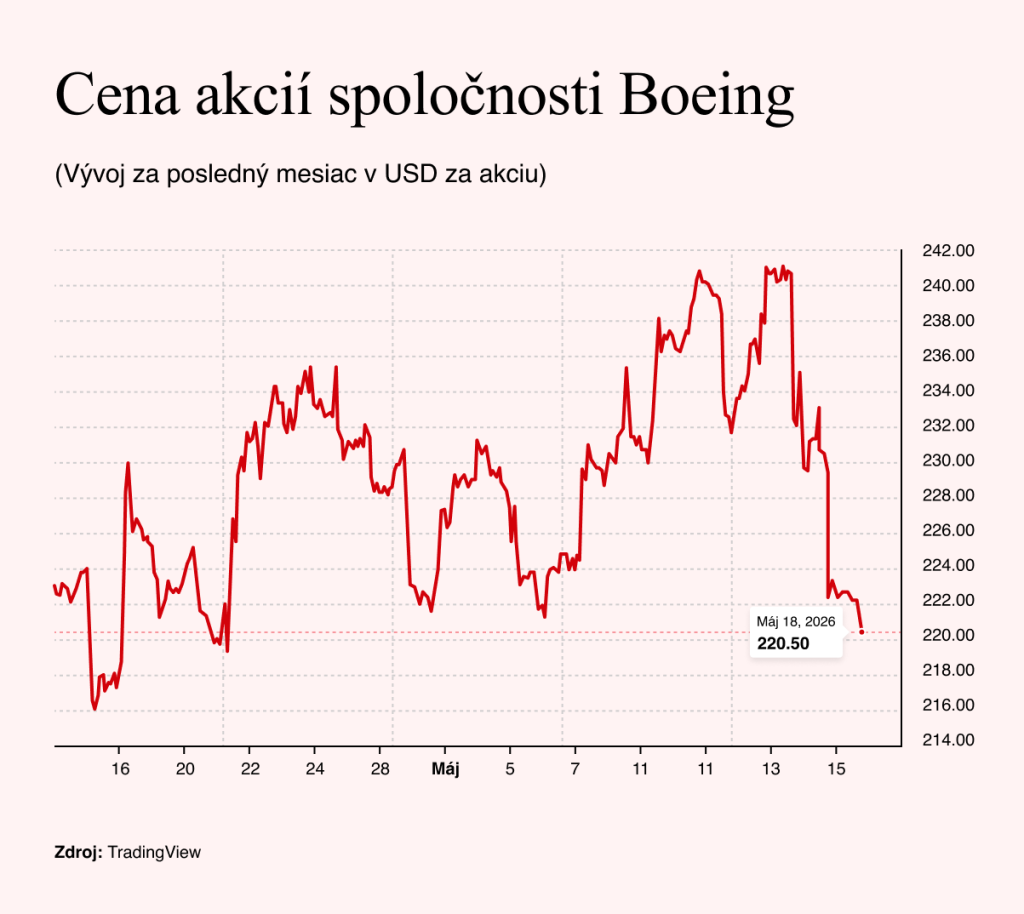

Sklamanie investorov zo stretnutia pramenilo predovšetkým z toho, že konkrétnych dohôd bolo veľmi málo. Očakávania investorov boli vyhnané na maximum po správe mapujúcej obchody amerických verejných činiteľov, z ktorej vyplynulo, že americký prezident osobne nakúpil akcie spoločností Boeing a Nvidia.

Šéfovia oboch týchto firiem boli na palube a očakávalo sa, že tieto spoločnosti dosiahnu v Číne veľké kontrakty. Trumpa však tentoraz jeho obchodný inštinkt sklamal. Boeing uzavrel zmluvu na dodanie 200 lietadiel namiesto očakávaných 500 strojov.

Problém Nvidie bol ešte hlbší. Čipy H20 mali byť kompromisom medzi americkými bezpečnostnými obavami a čínskym dopytom po výpočtovom výkone pre umelú inteligenciu. Lenže tento kompromis sa začal rozpadať.

Washington dodávky najskôr obmedzil a potom ich znovu otvoril, zatiaľ čo Peking medzitým začal tlačiť domáce firmy k menšej závislosti od amerických technológií. Pre trh to bola jasná pripomienka, že boom umelej inteligencie síce ženie Nvidiu nahor, ale Čína už pre ňu nie je bežným exportným trhom, ale geopolitickým bojiskom.

No najväčším sklamaním pre trhy bola diplomacia okolo Hormuzského prielivu. Mnoho expertov práve túto tému považovalo za kľúčovú, a to aj napriek tomu, že bolo na program zaradená neočakávane vzhľadom na aktuálnu situáciu.

Investori sa dočkali iba neurčitých vyhlásení, že pre obe strany je obnovenie jeho fungovania dôležité, ale nič konkrétne nepadlo. Vzhľadom na to, že Trump následne počas víkendu znovu zaujal voči Iránu tvrdý postoj a začal sa opäť vyhrážať, možno predpokladať, že Čína sa do celej veci nechce výraznejšie angažovať.

Podľa svojho zvyku situáciu z diaľky sleduje a čaká, čo urobia ostatní, namiesto toho, aby sa sama aktívne snažila do vývoja zasahovať. Tento pasívny prístup Pekingu sa potom automaticky premietol do rastúcich cien ropy.

Dlhopisové varovanie a japonský účet

A tým sa dostávame k hlavnému dôvodu, prečo trhy na záver týždňa postihli výpredaje. Dlhopisové trhy totiž pochopili, že žiadne skoré otvorenie Hormuzského prielivu nie je na programe dňa.

Čaká nás znova dlhá partia hry Go, v ktorej si všetci aktéri dávajú na čas. Ten však Donaldovi Trumpovi veľmi chýba. S každým ďalším dňom totiž rastie problém inflácie. A presne to teraz signalizujú výnosy na americkom dlhopisovom trhu.

Výnosy 30-ročných amerických dlhopisov totiž uzavreli týždeň na úrovni 5,12 percenta. Taký veľký úrok ponúkali naposledy v roku 2007. Následne potom prišla finančná kríza v roku 2008, spôsobená problémami na americkom trhu s hypotékami. Také vysoké úroky si Amerika nemôže dlhodobo dovoliť.

Oproti roku 2008 je navyše stav verejných financií oveľa horší. Americkej vláde tak chýbajú dostatočné rezervy na riešenie zásadných finančných problémov.

Dlhopisový trh tým jasne hovorí, že nezáleží na tom, ako sa zachová americký Fed pod novým vedením, pretože inflačné očakávania trhov sú aktuálne vysoké. Dlhopisový trh začal zvyšovať „sadzby“ bez toho, aby čakal na nového guvernéra Kevina Warsha. Ten bude mať veľmi zviazané ruky.

Trhy sa už totiž nepýtajú, koľkokrát sa budú sadzby tento rok znižovať, ale či sa náhodou nebudú musieť zvyšovať. To nepoteší amerického prezidenta Trumpa, ktorý sa spoliehal na to, že nový guvernér bude na jeho prianie sadzby znižovať, a to najlepšie tesne pred americkými voľbami, aby zvýšil podporu republikánov.

Nie je to všetko iba americký dlhopisový trh, ktorý čelí problémom. Pod tlakom je aj ten japonský. Výnos 30-ročného japonského štátneho dlhopisu sa dostal až na 4,2 percenta, čo už nie je tak ďaleko od výnosu jeho amerického náprotivku.

Rozdiel spočíva v tom, že Japonsko má v porovnaní so Spojenými štátmi stále extrémne nízke krátkodobé sadzby. Práve preto je rast dlhého konca japonskej výnosovej krivky pre trhy takým citlivým signálom.

V prípade Japonska pritom nemusíme chodiť tak ďaleko do minulosti, ako je finančná kríza z roku 2008. Stačí si spomenúť na leto 2024, keď prudké posilnenie jenu spustilo rozpletanie populárneho carry tradu. Investori si roky požičiavali lacné jeny a nakupovali výnosnejšie aktíva v zahraničí.

Akonáhle však začal jen posilňovať a Bank of Japan dala najavo ochotu opustiť éru extrémne uvoľnenej menovej politiky, časť týchto stávok sa musela rýchlo zatvárať. Výsledkom bol prudký výpredaj na japonskom akciovom trhu a nervozita, ktorá sa preliala aj do ďalších častí sveta.

Problém Japonska preto nespočíva v tom, že by dobiehalo Ameriku. Problémom je, že svet si zvykol financovať riziko prostredníctvom japonských cien. Ak sa táto éra naozaj blíži k svojmu koncu, nebude to znamenať len japonský problém, ale skôr účet za desaťročia lacných peňazí, ktorý sa začne platiť všade.