Pri obchodovaní na finančných trhoch sa objavila ďalšia premenná mimo účtu Donalda Trumpa na sociálnych sieťach, a to dlhopisový trh. Ten funguje ako tichý radca, ktorého mnohí investori vnímajú len v pozadí.

Nie je to dynamický akciový trh s veľkými príbehmi, ale funguje ako racionálna brzda, keď svet začne ignorovať ekonomickú realitu.

Pre skúsených investorov spájajúcich investovanie s americkou politikou boli výnosy na amerických desaťročných dlhopisoch prakticky neomylným signálom pre Trumpove otočky a takzvané Taco trade (Trump Always Chickens Out – Trump vždy cúvne).

Vždy, keď sa počas krízy výnosy na amerických dlhopisoch priblížili k hranici 4,4 percenta, nasledoval ústretový krok voči Iránu, ktorý znížil tlak ako na výnosy, tak aj na ceny ropy.

Od 14. mája sme však svedkami toho, že americké výnosy túto hodnotu prekračujú. Vláda USA sa tak bude snažiť znovu dostať výnosy pod túto hranicu. Práve to poskytuje investorom nádej, že aj Trump potrebuje, aby sa situácia rýchlo vyriešila.

Každý ďalší deň, počas ktorého budú výnosy vysoké, znamená jediné: väčšie náklady na obrovský americký dlh. A teda aj horšiu situáciu okolo dlhu. S nárastom dlhu tiež klesá ochota požičiavať USA peniaze na nízky úrok.

Aj z geopolitického hľadiska záujemcov o americké dlhopisy ubudlo. Na jednej strane budú musieť veľkí nákupcovia z Blízkeho východu teraz masívne investovať, aby odstránili škody spôsobené vojnou. Znamená to predovšetkým predaj amerických dlhopisov, a teda aj vyšší tlak na výnosy. A investori tiež vidia, že americké zbrojné systémy ich pred iránskymi dronami neuchránili.

Nakupovať americké dlhopisy za vojenskú ochranu tak nie je úplne najlepší obchod. Navyše veľká časť rozvojových ekonomík dnes rozpúšťa rezervy amerických dolárov. Najmä preto, aby si udržali svoje meny a aspoň čiastočne tlmili dôsledky drahej ropy, ktorú musia dovážať.

V tejto súvislosti vyvstáva niekoľko faktorov, ktoré vytvárajú tlak na americké výnosy. A to je nebezpečná situácia. Jednu príčinu trhy dokážu vyriešiť alebo absorbovať, ale súbeh viacerých príčin je veľmi zložitý. Dlhopisový trh tak vniesol do investorského prostredia veľkú nervozitu.

Vplyvy na reálnu ekonomiku a realitný trh

Dodajme, že pre americké ministerstvo financií je to skutočne komplikovaná situácia. Nejde len o to, že bude musieť vynaložiť viac peňazí na obsluhu dlhu, ale tridsaťročné dlhopisy slúžia aj ako referenčná hodnota pre americké hypotéky.

K výnosom sa obvykle pripočítava ešte jeden alebo jeden a pol percentuálneho bodu. Americké hypotéky tak začínajú na šiestich percentách. A to je skutočne veľa. Americká ekonomika by tak okrem ďalších závažných problémov musela riešiť aj krízu na realitnom trhu.

Jediná cesta k zníženiu tlaku na dlhopisový trh vedie cez otvorenie Hormuzského prielivu. Kým k tomu nedôjde, výnosy budú naďalej rásť. Rovnako ako aj časovaná bomba pod celým finančným svetom.

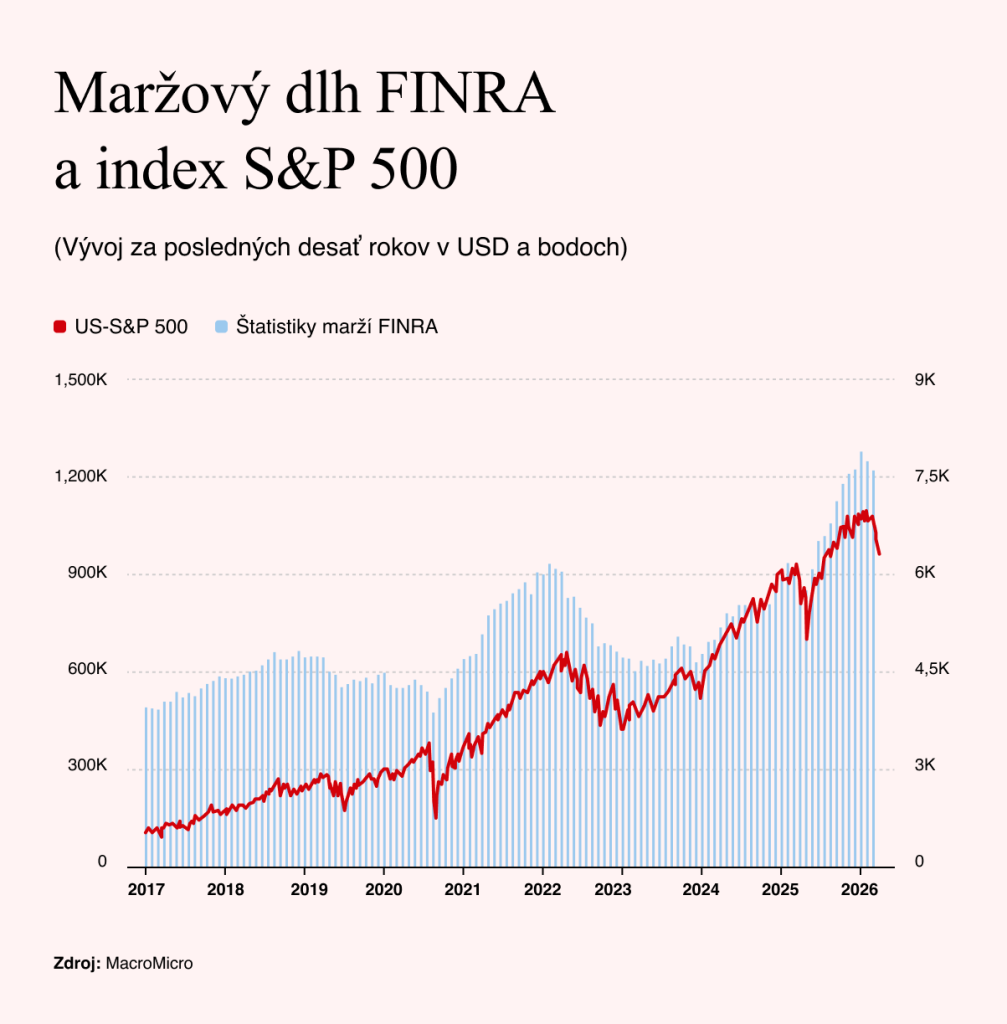

Margin debt: Keď akciový optimizmus poháňa dlh

Je tu však ešte jeden varovný signál, o ktorom sa hovorí oveľa menej, no z celej situácie robí nebezpečný koktail. Tým je rekordný objem peňazí, ktoré si americkí investori požičiavajú na obchodovanie na burze.

Takzvaný margin debt vzrástol v apríli na 1,3 bilióna dolárov, čo je historické maximum. Inými slovami, americký akciový trh nestojí len na optimizme investorov, ale čoraz viac aj na požičaných peniazoch.

To je zlé znamenie. Keď drobní investori vo veľkom obchodujú na páku, väčšinou to ukazuje, že trh vstúpil do veľmi neskorej fázy optimizmu. Tento optimizmus je o to vzácnejší, keď k nemu dochádza vo chvíli, keď v Hormuzskom prielive stoja stovky zablokovaných tankerov, inflácia pomaly rastie, svetová ekonomika spomaľuje a v americkom Fede došlo k striedaniu stráží.

Páka funguje skvele, kým trhy rastú. Investor vďaka nej násobí svoje zisky a má pocit, že riziko zmizlo. Lenže vo chvíli, keď sa trh otočí, začne páka fungovať opačným smerom. Stačí väčší pokles akcií, a investori musia dopĺňať hotovosť alebo nútene predávať svoje pozície. Práve také nútené predaje dokážu z bežnej korekcie urobiť lavínu.

A tu sa stretávajú dva svety, ktoré spolu zdanlivo nesúvisia. Na jednej strane dlhopisový trh tlačí nahor cenu peňazí a pripomína americkej vláde účet za obrovský dlh. Na druhej strane akciový trh sedí na rekordnej páke drobných aj väčších investorov.

Ak teda geopolitické napätie, drahá ropa a rastúce výnosy začnú zrážať akcie, problém sa môže veľmi rýchlo preliať aj do núteného výpredaja. Americké dlhopisy tak nie sú jedinou časovanou bombou. Druhá tiká priamo vo vnútri akciového trhu.

Jediné, čo môže odvrátiť katastrofu, je umelá inteligencia. A jedno veľmi dôležité dejstvo tejto burzovej drámy bolo odhalené práve v stredu po uzavretí trhov, kedy svoje výsledky zverejnila spoločnosť Nvidia.

Nvidia a limity investorských zázrakov

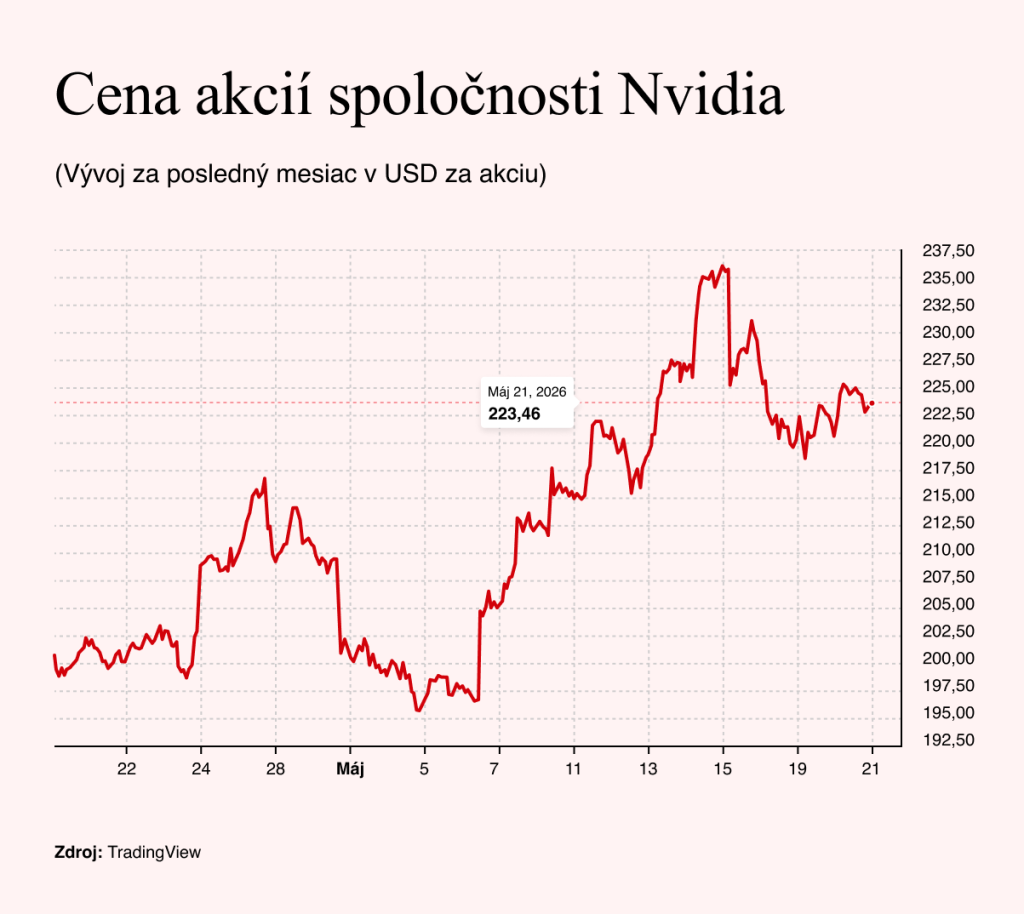

Než prikročíme k predstaveniu výsledkov, je potrebné pripomenúť kontext. Akcie spoločnosti Nvidia od začiatku tohto roka vzrástli o 18 percent. To je pre akúkoľvek firmu veľmi dobrý výsledok, ale v prípade ťahúňa trhu, akým Nvidia bezpochyby je, to už investorom nemusí stačiť.

Vývoj ceny ukazuje, že doba exponenciálneho rastu ceny akcií je nenávratne preč. Investorský záujem a špekulácie sa čiastočne presunuli ku konkurencii v podobe spoločností Intel a AMD a tiež k inému typu tovaru, napríklad k pamäťovým modulom.

Nvidia sa vzhľadom na rast svojho biznisu a kvalite svojich čísel postupom času stala takmer klasickou rastovou firmou. Jej ukazovateľ P/E dosahuje hodnotu 46, takže je to stále drahá spoločnosť, ale v sektore umelej inteligencie patrí dnes paradoxne k tým lacnejším.

A práve táto skutočnosť, ktorá jasne ilustruje určité ochladnutie nadšenia z tejto akcie, už dlhší čas naháňa investorom strach. Čísla Nvidie musia byť z princípu skvelé, aby investori ďalej verili v príbeh umelej inteligencie. A iba za predpokladu, že budú výnimočné, môže prísť ďalšia rastová rally. Ako to celé dopadlo?

Jedným slovom: výborne. Nvidia znovu prekonala prakticky všetky očakávania. Tržby za prvý kvartál dosiahli rekordných 81,6 miliardy dolárov, a teda viac ako analytici odhadovali. S hodnotou 1,87 dolára prekonal očakávania aj upravený zisk na akciu .

Ešte dôležitejší je však výhľad na ďalší kvartál. Firma čaká tržby v rozmedzí 89,2 až 92,8 miliardy dolárov, čo opäť prekonalo očakávania trhu. Nvidia zároveň oznámila nový program spätného odkúpenia akcií vo výške 80 miliárd dolárov a zvýšila dividendu zo symbolického jedného centu na 25 centov na akciu.

To je jasný signál sily. Firma nielenže ďalej rastie, ale generuje toľko hotovosti, že si môže dovoliť vracať kapitál akcionárom.

A čísla sú naozaj mimoriadne. Za posledné tri roky vzrástli celkové tržby spoločnosti o 1 035 percent. A tento fenomenálny rast je dnes paradoxne brzdou ocenenia akcií Nvidie. Výsledky boli skvelé, očakávania boli prekonané na všetkých úrovniach. Ale to dnes firme nestačí.

Akcie prakticky stagnovali a ľahko oslabovali. Investori čakajú zázraky, a tie sú nemožné, keď vaša trhová kapitalizácia dosahuje 5-tisíc miliárd amerických dolárov. Pre Nvidiu je to nový druh problému: firma ďalej rastie tempom revolúcie, ale trh ju už oceňuje, ako by bola revolúcia hotová vec.