Jedna z najotrepanejších burzových múdrostí znie: „Minulá výkonnosť nie je zárukou budúcich výsledkov.“ Tento výrok je určený predovšetkým burzovým nováčikom, ktorí sa domnievajú, že na burzových trhoch existujú istoty, ktoré sa dajú vyčítať z reportov z minulých rokov.

V absolútnom zmysle na burze neexistuje stávka na istotu. A o tom sa majú možnosť presvedčiť mnohí investori, ktorí stavili na európsky zbrojný sektor. Zdá sa, že zlatá doba investícií do tohto sektora je preč.

Zažili sme tučné roky

Dôvod, prečo akcie zbrojárskeho priemyslu zažili niekoľko „tučných“ rokov, tkvie v tom, že tento sektor bol desaťročia prakticky prehliadaný. Ekonomický rozvoj EÚ pred vojnou na Ukrajine bol postavený na tom, že sa na rozdiel od USA veľmi málo investovalo do obrany. Namiesto držania veľkých armád išla Európa cestou špecializovaných jednotiek na kratšie bojové operácie.

Ušetrené peniaze za obranu tak mohla použiť inde. Hlavným argumentom bolo, že od druhej svetovej vojny nedošlo k žiadnemu veľkému konfliktu medzi krajinami Únie. Naopak, prínos EÚ spočíva v tom, že historickí rivali dokázali medzi sebou nebojovať. Aj keď napätie medzi štátmi zostalo, našťastie sa už netransformuje do ozbrojených konfliktov.

V tomto prostredí nedávalo zmysel držať veľkú armádu. A to sa prejavilo naprieč krajinami v zrušení brannej povinnosti. Tento trend sa nepremietol len do rozpočtov, ale aj do samotnej organizácie armád.

Po konci studenej vojny väčšina západoeurópskych štátov postupne prešla od masových armád k profesionálnym zborom. Francúzsko pozastavilo odvody zákonom z roku 1997 a poslední branci odišli z armády v roku 2001. Taliansko ukončilo povinnú vojenskú službu v roku 2005, Španielsko v roku 2001, Belgicko už v polovici deväťdesiatych rokov a Nemecko pozastavilo všeobecnú brannú povinnosť v roku 2011.

Ukrajina ako zlomový bod

Oba tieto trendy, teda výdavky na obranu a prehodnocovanie brannej povinnosti, sa skončili ruskou inváziou na Ukrajinu v roku 2022. Z pôvodne Ruskom zamýšľanej operácie na niekoľko týždňov sa stala vojna, ktorá pokračuje dodnes. Je to konflikt, ktorý predstavuje jednu z najväčších konfrontácií dvoch regulárnych armád v Európe od druhej svetovej vojny, ako aj postupnú zmenu techniky boja.

Z pôvodnej vízie, v ktorej dominovali tanky a delostrelectvo, sa boj menil na boj muža proti mužovi, dnes už častejšie bojuje dron proti dronu.

Na návrat vojny reagovali postupným rastom akcie európskych zbrojných firiem. Rast bol pozvoľný práve z dôvodu, že nikto nevedel, ako dlho bude tento konflikt trvať. A zároveň preto, že väčšina pomoci Ukrajine smerovala zo starých skladov. To Ukrajine neprekážalo, pretože sa v tejto vojne stále opierala o sovietsku techniku.

Nemecká bazuka a Trumpov tlak

Akcie európskych zbrojárskych firiem začali postupne rásť. Veľký skok však prišiel s nástupom nového nemeckého kancelára Friedricha Merza, ktorý oznámil, že Nemecko končí so svojím šetriacim štýlom a pripravuje finančnú bazuku v podobe masívneho dlhu. Získané prostriedky Nemecko pretaví predovšetkým do štátnych zákaziek pre zbrojný priemysel.

Nemecký krok však nebol jediný, ktorý podporil európske zbrojné firmy. Druhý rastový impulz prišiel so zvolením Donalda Trumpa do Bieleho domu. Americký prezident veľmi tvrdo tlačí na to, aby členovia NATO investovali do zbraní a nenechávali náklady spojené so zbrojením iba na USA.

Trumpova administratíva tak požaduje od členských krajín zvýšiť výdavky na obranu postupne na astronomických päť percent HDP. To sú také veľké prostriedky, že nakúpiť za ne vojenský materiál v tomto objeme nie je možné. Zbrojné firmy sa budú musieť prispôsobiť.

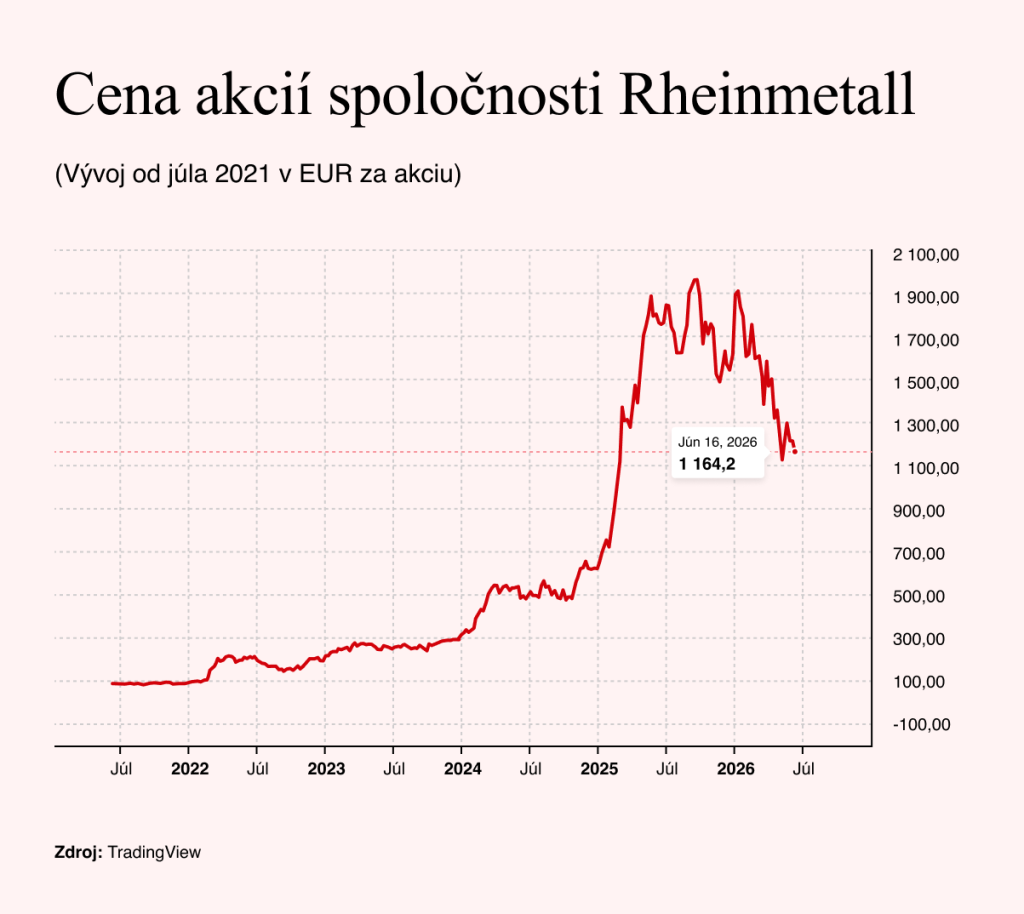

Práve v tomto období sa spustilo šialenstvo okolo spoločnosti Rheinmetall. Ešte v roku 2021 mala trhovú kapitalizáciu štyri miliardy dolárov. V októbri 2025 sa však tento ukazovateľ vyšplhal cez psychologickú hranicu sto miliárd dolárov.

Aby sme pochopili, o aký veľký boom a zmenu išlo, v roku 2021 bola trhová kapitalizácia českej energetickej firmy ČEZ zhruba 20,3 miliardy dolárov. Hviezda pražskej burzy bola päťkrát drahšia, a teda väčšia a dôležitejšia ako dnes oslavovaná nemecká zbrojná firma. Podľa vývoja burzovej krivky pri Rheinmetalle, ale aj pri ostatných európskych zbrojárskych firmách to vyzerá, že zlatý boom sa už skončil.

Rok 2026, tvrdá zrážka s realitou

Od začiatku roka 2026 je čoraz menej investorov ochotných nakupovať európske zbrojárske firmy. Hlavným dôvodom je, samozrejme, pokles atraktivity vzhľadom na fundamenty. Dnes je to veľmi drahý sektor.

Už spomínaný nemecký Rheinmetall má P/E ratio aj napriek poklesu ceny na 50, teda na úrovni technologických firiem. Podobne švédsky Saab má tento ukazovateľ veľmi vysoko, okolo 40. Nájdu sa firmy s menším ohodnotením, ako napríklad taliansky Leonardo s 23 alebo francúzsky Dassault Aviation s rovnakým ukazovateľom P/E ratio. Ale vzhľadom na finančnú náročnosť celého biznisu sú tieto akcie veľmi drahé.

Investorov neodrádza len vysoká cena akcií zbrojárskych firiem, ale tradične si kladú dôležité otázky, len čo investorská eufória opadne. Prekvapivo vojna medzi Iránom a USA zbrojárskym firmám nepomohla. Pre zbrojárov to znamená paradox: geopolitické napätie síce podporuje dopyt, ale zároveň zdražuje štátny dlh, z ktorého má byť tento dopyt financovaný.

Zákazky nie sú zisky

Druhým problémom európskych zbrojných firiem je neschopnosť premeniť miliardové vládne sľuby a objednávky na reálne tržby a zisky tak rýchlo, ako investori čakali. Ukážkovým príkladom bol Rheinmetall.

Nemecký zbrojný gigant mal na konci marca 2026 rekordný backlog, teda objem podpísaných zákaziek, vo výške 73 miliárd eur. Napriek tomu jeho výsledky za prvý kvartál investorov sklamali. Tržby vzrástli medziročne len o osem percent na 1,94 miliardy eur, zatiaľ čo analytici čakali zhruba 2,3 miliardy eur.

Rheinmetall tak bude potrebovať obrovské množstvo času, aby všetko vyrobil. A pokiaľ bude objem objednávok ďalej rásť, zisky budú naďalej konštantné a možno sa aj zmenšia, pretože firma bude musieť smerovať veľké investície do nových prevádzok.

Drony proti starému zbrojeniu

Posledným klincom do rakvy doterajšieho zbrojného boomu je zmena vnímania samotnej vojny. Trh začína klasické zbrojovky zamerané na ťažkú techniku – a znova dobrým príkladom je nemecký výrobca Rheinmetall – vnímať ako zastaraný prežitok. Obrnené vozidlá sú veľmi ľahkou korisťou pre drony.

Finančný nepomer medzi dronom a moderným obrneným vozidlom je obrovský. Z ekonomického hľadiska nedáva zmysel investovať do drahých vojenských strojov oproti lacným dronom. Investori preto masívne presúvajú peniaze z tradičného zbrojenia do firiem, ktoré sa zameriavajú na moderné high-tech vojny, drony a armádne IT. Zatiaľ čo tradičné obry padajú, francúzsky výrobca dronov Parrot tento rok vyrástol o 36 percent a švédsky špecialista na vojenské IT MilDef dokonca o dve tretiny.

Európa bude zbrojiť viac, o tom niet pochýb. Otázkou však je, či na tom dnešní akcionári zarobia toľko, koľko si trh ešte nedávno predstavoval. Zbrojné výdavky sú zvláštny druh investície. Keď sa ukážu ako zbytočné, znamená to, že drahé stroje len starnú v skladoch. Keď sa ukážu ako potrebné, znamená to, že všetko ostatné zlyhalo.

Pokles akcií zbrojárov preto nemusí byť zlou správou. Možno je to len návrat burzy k poznaniu, že obrana je potrebná poistka štátu, ale mizerný motor prosperity.