Dnes na túto krízu verejnosť takmer zabudla. Pritom rok 2022 bol pre Grékov významný. Vlani v máji krajina predčasne zaplatila poslednú splátku úveru od MMF, čím na úrokoch ušetrila 230 miliónov eur. V októbri Európska komisia oznámila oficiálne ukončenie dohľadu nad gréckym rozpočtom. V decembri schválila Eurogrup (združenie ministrov financií eurozóny) schválenie ôsmej – a poslednej – sady dlhových opatrení spojených s hodnotením plnenia podmienok ozdravného programu. Po administratívnej stránke je tak grécka kríza viac-menej oficiálne ukončená.

Grécko počas úvodných rokov krízy získalo zhruba 290 miliárd eur úverov zo strany nástrojov eurozóny a MMF. Druhou časťou záchranných prác bolo 72 miliárd eur výdavkových škrtov a zvýšených daní. Bolo jedinou krajinou v EÚ, kde počas krízy skutočne nastalo ono legendárne „uťahovanie opaskov“.

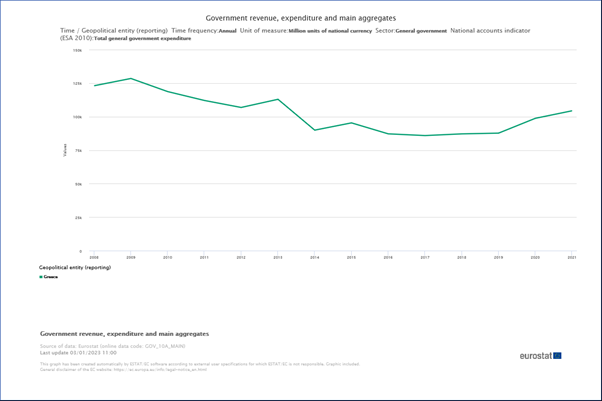

V roku 2009 boli grécke verejné výdavky 128 miliárd eur. V roku 2017 to bolo len 86 miliárd eur – a to ešte bez upravenia o infláciu. To je nominálny pokles o 33 percent. Na porovnanie, na Slovensku v rovnakom období výdavky narástli o 18 percent.

Treťou vetvou záchrany boli odpisy gréckeho dlhu. Najznámejší sa stal „haircut“ z roku 2011, keď súkromní investori museli pristúpiť na 53,5-percentný odpis nominálneho dlhu, čo spolu s predĺžením splatnosti znamenalo pre nich reálnu stratu okolo 73 percent. Išlo de facto o bankrot Grécka, ktorý investori nepríjemne pocítili. Na Slovensku bol známy prípad Poštovej banky, ktorá si pre straty z gréckych dlhopisov musela nájsť nového majiteľa. Okrem veľkého haircutu bol grécky dlh – ale už vo verejnom vlastníctve – v nasledujúcich rokoch predmetom viacerých úprav, ktoré znamenali pokles jeho reálnej hodnoty. Znižovali sa úroky, naťahovala splatnosť a na časť dlhu bolo dokonca zavedené 10-ročné obdobie, počas ktorého Grécko splácalo len úroky.

Výsledkom týchto operácií bolo, že držiteľom väčšej časti gréckeho dlhu sa stali verejné inštitúcie – euroval, ECB a donedávna aj MMF. Napriek stále enormnej výške zadlženia zhruba 190 percent HDP (presné číslo závisí aj od prebiehajúcich účtovných operácií Eurostatu, keď bude časť záruk pre bankový systém zarátaná do verejného dlhu) je grécky dlh relatívne zdravo štruktúrovaný. Dlh držaný verejným sektorom má priemernú splatnosť závratných 18 rokov (priemer Eurozóny je 10 rokov) a zafixovaný úrok 1,4 percenta.

Grécke verejné financie majú poruke hotovostný vankúš 37 miliárd eur, čo by im umožnilo v prípade problémov opustiť dlhopisový trh na dva roky. Takto štruktúrovaným záväzkom pomáha aj vysoká inflácia, ktorá trápi aj túto krajinu. Ekonomika vďaka nej z dlhu „vyrastá“ rýchlejšie. Podobne ako ostatné krajiny, aj Grécko sa môže tešiť na injekciu z plánu obnovy (18 miliárd eur granty a 13 miliárd úvery), čo im teoreticky umožní ušetriť vlastné zdroje. Minimálne do konca tejto dekády by zadlžená krajina nemala mať žiadne problémy s financovaním.

Grécky príbeh sa často prezentuje ako úspech, no má aj svoju tienistú stránku. Stovky miliárd lacného dlhu pre Grécko (a tiež pre Portugalsko, Írsko či Španielsko) nepadli z neba, ale z ECB. Súčasná vlna inflácie valiacej sa Európou má svoje korene aj vo financovaní týchto záchranárskych prác tlačiarenskými lismi.

No väčší problém je, že tento nebezpečný morálny hazard sa zmenil na štandardný postup fungovania európskej menovej únie v prípade problémov. Mnoho ľudí zabudlo na dva základné faktory prežitia gréckej krízy: maličký podiel Grécka na európskej ekonomike a obrovské škrty, ktoré sú dnes už politicky sotva predstaviteľné. V prípade rozsiahlej dlhovej krízy napríklad takého Talianska je grécka lekcia neaplikovateľná.