Decentralizované a centralizované burzy sú vyberavé pri stablecoinoch, ktoré prijímajú a ponúkajú na párové obchodovanie. V dôsledku desaťročia zlyhaní centralizovaných búrz a storočí zlyhaní bánk v tradičnej ekonomike je pochopenie rizík spojených so stablecoinmi nevyhnutné pre efektívny finančný manažment vo vznikajúcej decentralizovanej ekonomike.

Mnohé vlády a centrálne banky vyhodnocujú a experimentujú so stablecoinmi vo forme CBDC (digitálne meny centrálnych bánk) s cieľom zlepšiť efektívnosť transakcií a získať väčšiu kontrolu nad majetkom, platbami a tokom kapitálu. Vydávajú sa v sieťach úplne kontrolovaných centrálnymi bankami, ako napríklad v Číne, alebo na infraštruktúre decentralizovaného blockchainu. Používanie CBDC bude mať rozsiahle dôsledky na súkromie a slobodu, ktoré v tejto správe nebudeme skúmať. Namiesto toho sa zameriame na decentralizované stablecoiny. Iné vlády povolili decentralizované stablecoiny ako výmenný prostriedok, ako napríklad ostrovný štát Dominika s TUSD a USDD. Tieto dve odlišné cesty sa v budúcnosti nemusia navzájom vylučovať a ešte sa uvidí, ako sa budú na blockchaine zbiehať. Napokon, vlády, na ktoré sa vzťahujú sankcie, v súčasnosti zvažujú decentralizované stablecoiny ako prostriedok na uľahčenie medzinárodného obchodu.

Podľa januárovej správy ruskej tlačovej agentúry Vedomosti iránska centrálna banka spolupracuje s ruskou vládou na spoločnom vydaní "tokenu regiónu Perzského zálivu" krytého zlatom. Slúžil by ako platobná metóda v zahraničnom obchode proti ich zhoršujúcemu sa prístupu do globálneho bankového systému. Irán aj Rusko majú pre svojich obyvateľov zavedené zákazy pre kryptomeny. V roku 2022 však Irán schválil ich používanie pri dovoze a Rusko súhlasilo s ich povolením na používanie v zahraničnom obchode. Dolná komora ruského parlamentu prisľúbila, že začne regulovať kryptomenové transakcie v roku 2023 a je nepravdepodobné, že by sa tento projekt podarilo zrealizovať skôr. Je tiež nepravdepodobné, že by sa tieto tokeny dostali do obehu za hranicami štátu, keďže americký Úrad pre kontrolu zahraničných aktív čoraz častejšie využíva sankcie proti decentralizovaným protokolom a peňaženkám, aby izoloval tých, ktorých považuje za zlých aktérov.

Prehľad trhu so stablecoinmi

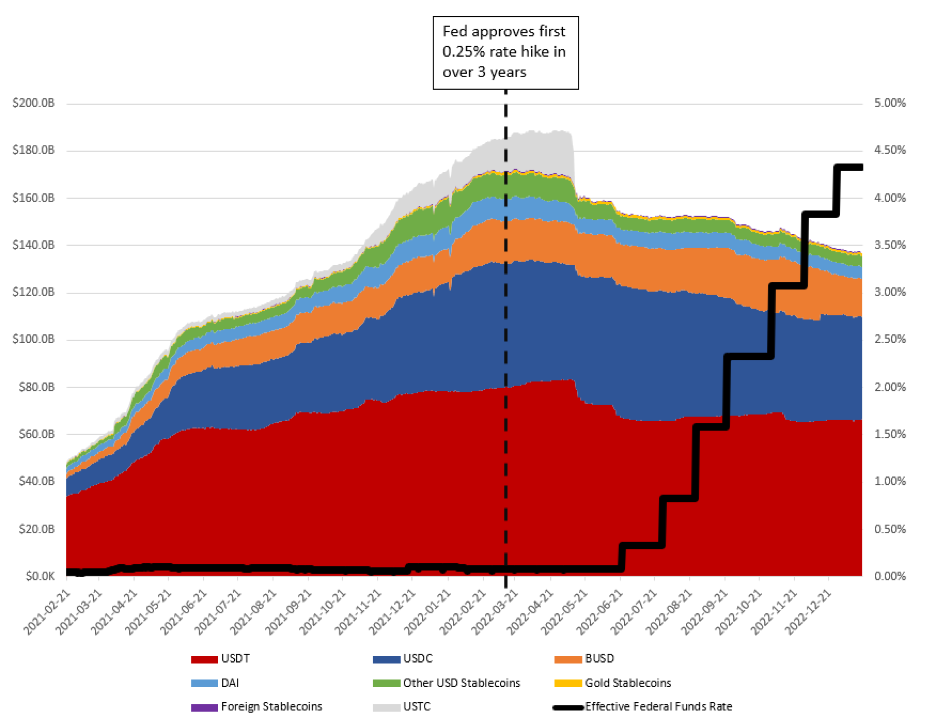

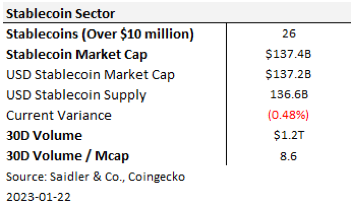

Stablecoiny založené na americkom dolári existujú v objeme takmer 140 miliárd dolárov. Tvoria viac ako 99 percent trhu so stablecoinmi. Existujú aj stablecoiny založené na EUR, CHF, GBP, MXN, AUD, JPY, HKD, CAD, ale v obehu je ich objem menej ako pol miliardy dolárov. Stablecoiny naviazané na zlato sú rozšírenejšie ako zahraničné meny, pričom v obehu sú v objeme približne 1 miliardy dolárov. Preto sa v rámci financovania zaujímame predovšetkým o stablecoiny založené na americkom dolári.

Objem stablecoinov vyúčtovaných v reťazci sa za posledných 30 dní priblížil k sume 1,2 bilióna dolárov, čo je viac ako 14 biliónov dolárov na ročnej báze. To je porovnateľné s ročnými sumami cca 2,2 bilióna dolárov v Mastercard, cca 1 bilión dolárov v American Express, cca 200 miliárd dolárov v Discover a cca 12 biliónov dolárov vo Visa. Tieto štyri subjekty majú spolu približne 132 000 zamestnancov. Blockchainy sú na dobrej ceste k tomu, aby vyrovnali viac transakcií so stablecoinmi ako tieto siete bez rovnakého množstva pracovných síl, vďaka čomu je proces používania stablecoinov oveľa menej náročný ako používanie kreditných kariet.

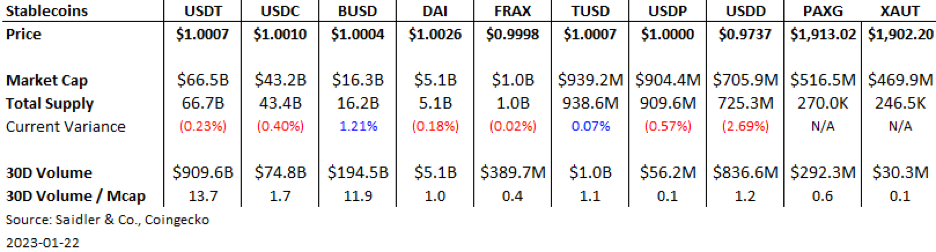

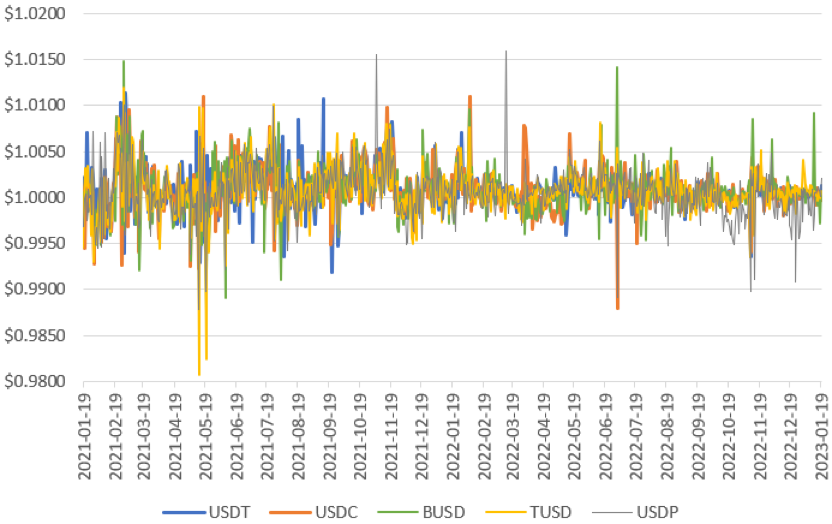

1. Variancia meria rozdiel medzi stablecoinom a jeho viazanou menou analýzou všetkých jeho obchodných párov. Varianciu kvantifikujeme pri pároch stablecoin-stablecoin aj pri pároch stablecoin-kryptoaktív.

Hoci sú stablecoiny navrhnuté tak, aby presne kopírovali svoje podkladové aktívum, prirodzené sily ponuky a dopytu spôsobujú, že sa ich kurz počas dňa výrazne mení. Je to zvyčajne dôsledok toho, že sú k dispozícii na rôznych blockchainoch a burzách, a rizikových faktorov spojených s každým tokenom. Môžu byť tiež predmetom manipulácie zo strany veľkých účastníkov trhu. V bežný deň sa priemerná variancia naprieč obchodnými pármi so stablecoinom pohybuje od 1 do 3 percent. Počas období neistoty a extrémnej volatility môže priemerná variancia presiahnuť 4 percentá. Do polnoci podľa koordinovaného svetového času (UTC) – času "zatvorenia" trhu s kryptomenami – sa však priemerná variancia približuje a zvyčajne sa pohybuje v rozmedzí 1 percenta od hodnoty viazanej meny.

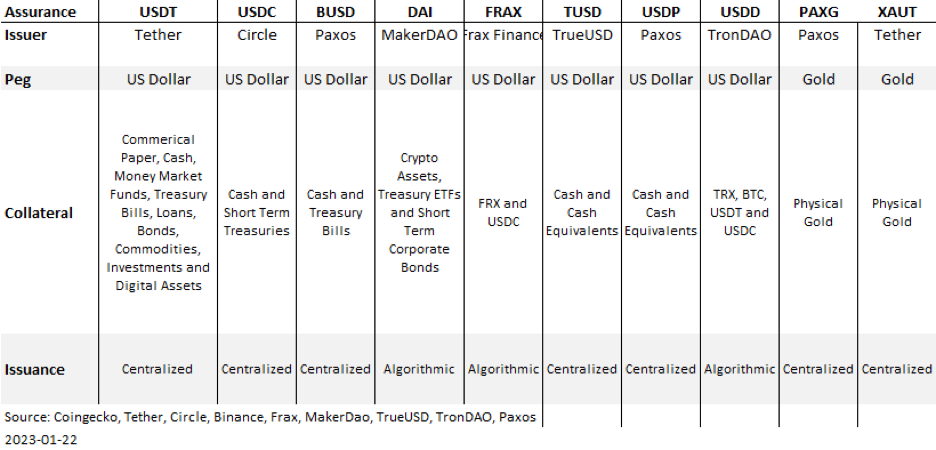

2. Zaručenie identifikuje metódu emitovania stablecoinov do blockchainu a aktíva, ktoré sú držané ako zábezpeka pre emisiu. Emisia môže byť vykonaná centralizovanou stranou mimo reťazca alebo algoritmicky prostredníctvom smart kontraktu v reťazci.

Existuje len 5 stablecoinov s ponukou v obehu, v hodnote približne 1 miliardy dolárov alebo viac, ktoré sú zabezpečené mimo reťazca hotovosťou, peňažnými ekvivalentmi a likvidnými investíciami. Patria medzi ne USDT od Tether, USDC od Circle, BUSD od Binance a Paxos, TUSD od TrueUSD a USDP od Paxos. Držanie týchto aktív vo vlastnej úschove v ich natívnej forme sa považuje za najlepšiu metódu na uchovávanie stablecoinov v blockchaine.

Existuje viac ako 20 stablecoinov, ktoré môžu byť užitočné na obchodovanie v DeFi, ale každý z nich je spojený s väčším jednodňovým rizikom (overnight risk) z dôvodu algoritmického razenia oproti vysoko volatilnému kolaterálu kryptoaktív. Algoritmické stablecoiny sa vo všeobecnosti vydávajú proti kolateralizovaným dlhovým pozíciám (CDP). Keď cena tokenov držaných ako kolaterál kolíše a vedie k tomu, že dlh sa stane nedostatočne kolateralizovaným, protokoly závisia od účastníkov trhu, ako sú vyhľadávači hodnoty vyťaženej baníkmi (MEV), ktorí tieto dlhové pozície programovo likvidujú. V prípade šírenia predaja sa tieto pozície nemusia likvidovať dostatočne rýchlo, čo môže spôsobiť riziko fungovania trhu pre vydávajúci protokol a stablecoin. Dvom tokenom, ktoré využívajú algoritmické trhové operácie, sa podarilo vytvoriť ponuku v obehu presahujúcu 1 miliardu dolárov: FRAX od Frax Finance a DAI od Maker DAO.

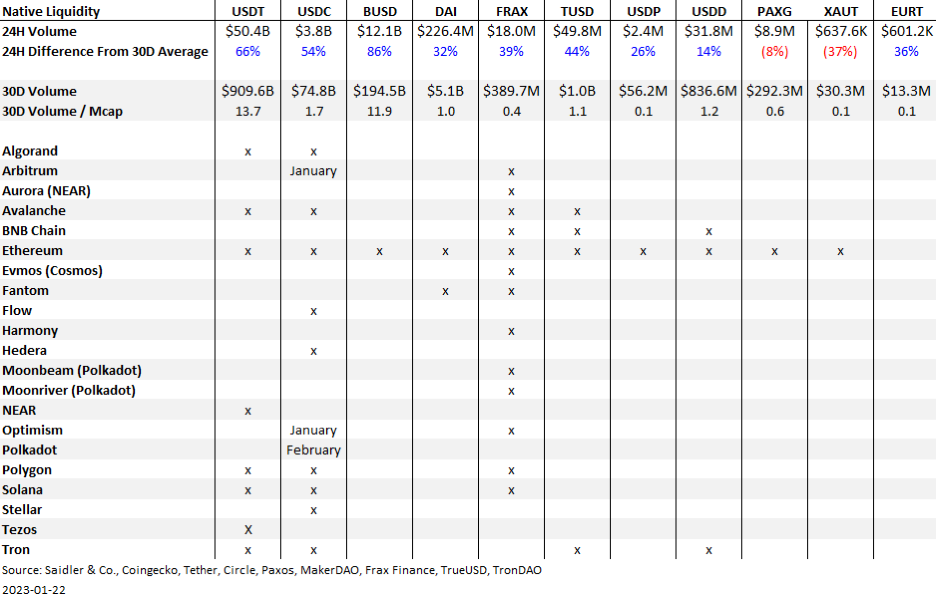

3. Likvidita meria objem obchodovania so stablecoinom a mesačnú mieru obratu meranú ako podiel 30-dňového objemu a trhovej kapitalizácie v obehu. Rozdiel medzi 24-hodinovým objemom a 30-dňovým priemerným denným objemom poskytuje predstavu o tom, čo sa na trhu deje zo dňa na deň. Zaznamenávame aj každý blockchain, na ktorom token natívne funguje bez toho, aby musel byť premostený. Premostenie aktív má za následok vystavenie sa dodatočnému riziku protistrany a smart kontraktu. Hekovanie mostov bolo v roku 2022 najväčším zdrojom zneužitia v kryptoekonomike, čo malo za následok stratu finančných prostriedkov vo výške viac ako 2 miliardy dolárov. Držanie stablecoinov na blockchainoch, kde nie sú natívne vydané, ich vystavuje ďalšiemu riziku.