V popisovaní hlavnej príčiny ostatnej finančnej krízy v mojej knihe „Zlé peniaze – sprievodca krízou“ čerpám aj z rakúskej teórie hospodárskeho cyklu (Austrian Business Cycle Theory – ABCT). Tú dal dokopy ekonóm Ludwig von Mises, pričom Hayek za ňu neskôr dostal Nobelovú cenu za ekonómiu.

ABCT hovorí o tom, že centrálna banka v ekonomike pôsobí ako rušička cenových signálov. Eliminácia spätnej väzby manipuláciou trhových úrokov štátnym centrálnym úradníkom potom v komplexnom systéme ekonomiky vedie k vytvoreniu chybového cyklu. Ten sa rozbehne nakopením spotrebných, podnikateľských a investičných omylov založených na prílišnej ochote riskovať, špekulovať a brať na seba dlh.

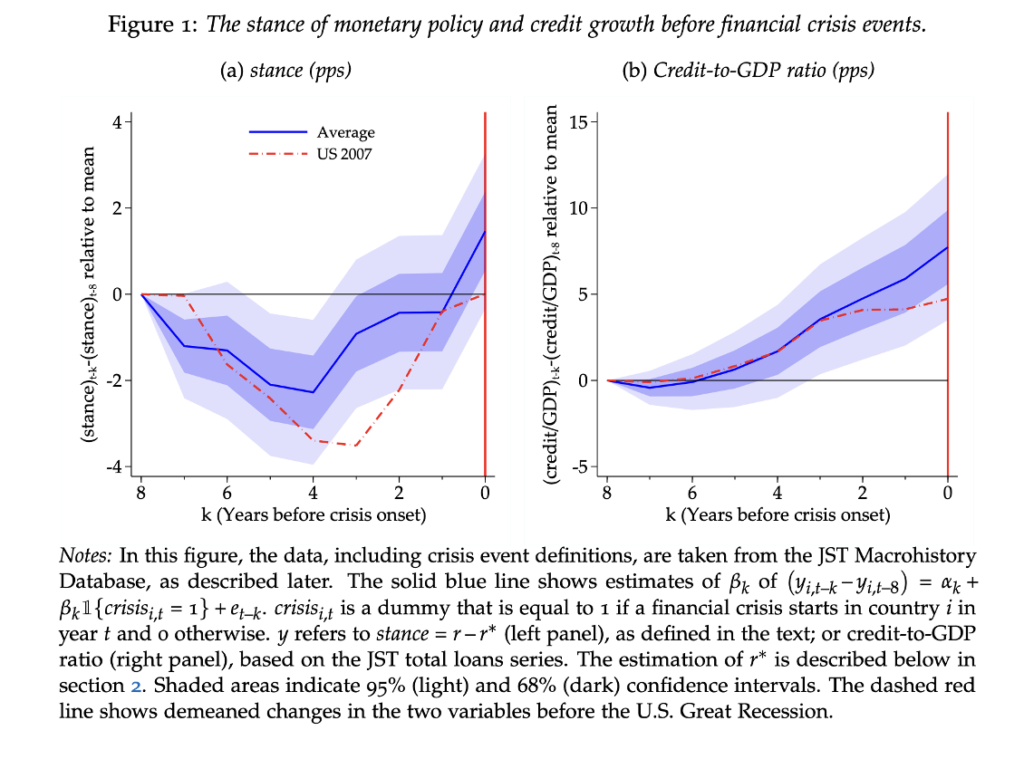

Keď centrálna banka začne úroky púšťať bližšie k trhovej úrovni, preklopí finančný cyklus do zimy, ktorú charakterizuje pokles objemu úverov, zlyhané hypotéky, bankroty firiem alebo rovno celého finančného sektora. Finančný cyklus je dôsledkom naivného intervencionizmu úradníkov v štátnom centre.

Minulý týždeň som medzi aktuálnymi výskumnými článkami National Bureau of Economic Research našiel ďalšiu empirickú skúšku správnosti tejto už storočnej teórie. V článku Loose monetary policy and financial instability, Grimm, Jordà, Schularick, Taylor 02/2023, nie je jediná referencia na Misesa alebo Hayeka a aj tak im to vyšlo správne:

„Zvyšujú obdobia trvalo uvoľnenej menovej politiky finančnú zraniteľnosť a pravdepodobnosť finančnej krízy? To je hlavná otázka pre tvorcov politík, ale literatúra neposkytuje systematické empirické dôkazy o tejto súvislosti na agregátnej úrovni. V tomto článku túto medzeru vypĺňame analýzou dlhodobých historických údajov. Zistili sme, že ak je nastavenie menovej politiky uvoľnené počas dlhšieho obdobia, pravdepodobnosť finančných turbulencií v budúcnosti sa výrazne zvyšuje. Skúmame kauzálne cesty, ktoré vedú k tomuto výsledku, a tvrdíme, že tvorba úverov a prehriatie cien aktív sú dôležitými sprostredkujúcimi kanálmi.“