Podstatou takého stavu je takzvaná extrémne inverzná výnosová krivka. Tá sa tento rok v marci v USA ocitla v najväčšej inverzii od prelomu 70. a 80. rokov minulého storočia; krátkodobý dlh, napríklad dvojročný, je tak úročený výrazne viac ako napríklad dlh desaťročný. Pritom bežne je dlhší dlh úročený viac ako ten krátkodobý (pretože logicky v dlhšom časovom úseku ohrozuje pôžičku viac rizík, že nebude splatená, než v úseku kratšom).

Pri inverzii je to ale postavené na hlavu. Pretože sa investori obávajú vysokej inflácie a nutnosti boja s ňou v horizonte napríklad dvoch rokov, žiadajú napríklad práve na dvojročných dlhopisoch vyšší úrok ako na tých desaťročných. Na dvojročných žiadajú taký úrok, ktorý by infláciu „porazil“ či aspoň minimalizoval straty z nej. Predpokladajú, že v desaťročnom časovom horizonte sa už inflácia upokojí a vráti k cieľu centrálnej banky, teda napríklad k úrovni dvoch percent.

Práve do dlhodobého dlhu však banky ako Silicon Valley Bank nezriedka prevádzali vklady sporiteľov a pre extrémnu inverziu na to doplatili. A doplácajú. Úrok, ktorý inkasujú na dlhodobom dlhu, im hocikedy nepokrýva úrok, ktorý by mali vyplácať sporiteľom, aby zostali konkurencieschopné tvárou v tvár relatívne vysoko úročenému dlhu krátkodobému, a zamedzili tak odlivu vkladov napríklad do dlhopisov s rokom a menej do splatnosti.

A sporitelia časť svojich úspor presúvajú nielen do väčších bánk a dlhopisov, ale aj kryptomien typu bitcoin. Tie navyše môžu ťažiť z ďalších pádov a otrasov euroamerického bankovníctva. Prečo presne?

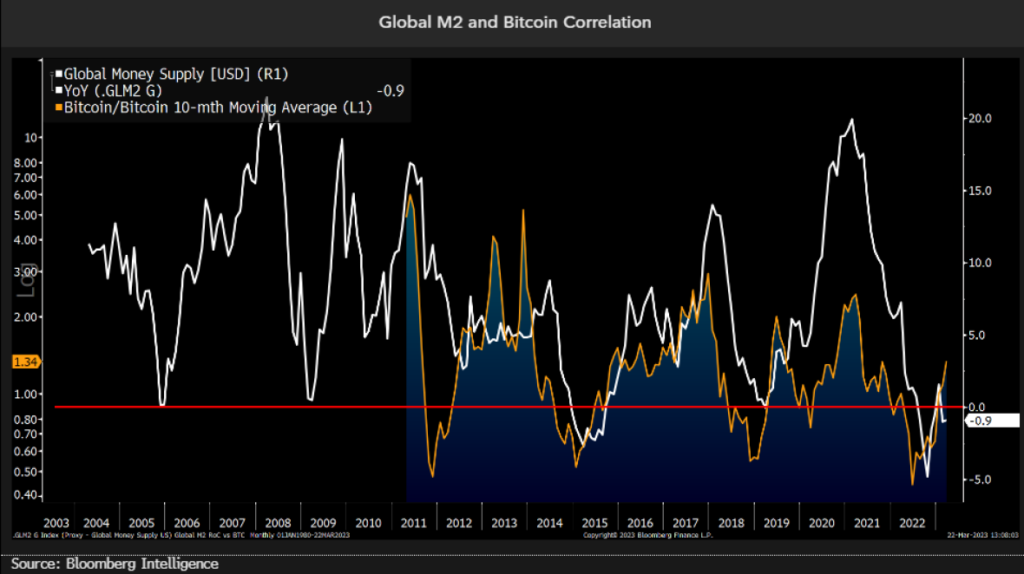

Vývoj ceny bitcoinu vykazuje pozoruhodne tesnú väzbu s vývojom súhrnnej peňažnej zásoby najvýznamnejších svetových ekonomík. Konkrétne platí, že odchýlka momentálnej ceny bitcoinu od jej desaťmesačného kĺzavého priemeru dopadá na svoje dno dva až sedem mesiacov pred zlomovým zvratom vo vývoji medziročnej zmeny súhrnnej peňažnej zásoby trinástich najväčších svetových ekonomík (pozri graf nižšie).

Takto bitcoin „kapituloval“ vlani v júni, keď straty na ňom dosiahli najväčšie extrémy. Lenže od tretieho minulého štvrťroka svetovo významné centrálne banky postupne povoľujú svoje predchádzajúce razantné menovopolitické uťahovanie.

Napríklad Bank of England musela už vlani na jeseň vháňať do finančného systému novú likviditu, aby tak zabránila potenciálnemu kolapsu segmentu britských dôchodkových fondov. Pridali sa aj japonská a čínska centrálna banka.

V súčasnosti zase americká centrálna banka musela zvrátiť svoje menovopolitické uťahovanie, aby po kolapse spomínanej Silicon Valley Bank zabránila pádom ďalších bánk. Zaviedla nové programy výhodných pôžičiek bankám a svojho druhu aj dotácií im určeným. Tieto programy predstavujú likviditné injekcie. Analytici americkej banky Citigroup preto o opatreniach hovoria ako o „kvantitatívnom uvoľňovaní pod iným menom“. A analytici britskej banky Barclays usudzujú, že navýšením medzibankovej likvidity vytvoria tieto programy tlak na pokles úrokových sadzieb u bankových pôžičiek domácnostiam a firmám.

Inými slovami, nová likvidita (teda zjednodušene povedané nové peniaze) prúdi do finančného systému a peňažná zásoba opäť rastie. Vzostup objemu súhrnnej svetovej peňažnej zásoby, ako vieme z grafu, vykazuje pozitívnu súvislosť s vývojom ceny bitcoinu. Fundamentálne totiž pri ňom dochádza k znehodnocovaniu konvenčných peňazí, čo je vodou na mlyn práve bitcoinu ako kľúčovej nemanipulovateľnej alternatíve konvenčných peňazí. S prípadnými ďalšími otrasmi a pádmi bánk budú potrebné ďalšie likviditné injekcie, čo tak teda bude pre bitcoin len ďalšou vodou na mlyn. Jeho cena tak porastie.