Zmerať udržateľnosť však nie je trivialita. Analýze verejných dlhov sa venujú celé inštitúcie, ako je napríklad naša RRZ, alebo ratingové agentúry. Na rýchlu laickú analýzu kvality verejného dlhu zase až tak veľa nástrojov nie je. Prvým parametrom je podiel dlhu k HDP. Chcelo by to napísať, čím nižšie – tým lepšie. Ale porovnajme si Írsko a Japonsko. Írsko išlo ku dnu v roku 2008 s dlhom vo výške 24 percent HDP. Japonsko si spokojne funguje s dlhom 263 percent HDP.

Dôležitejšia ako pomer dlhu k ekonomike je aktuálna dôvera investorov v tento dlh. Nižší podiel dlhu pomáha dôveru budovať, no sám o sebe zďaleka nestačí. Dôležité je aj to, ako rýchlo dlh pribúda alebo z neho ubúda. Teda výška deficitu. Ak sa vysoký deficit nakombinuje s ekonomickou recesiou, teda nižším daňovým výberom, teda nižšou schopnosťou splácať – dôvera investorov sa môže začať vyparovať.

Nie je však investor ako investor. Jedno z možných rozdelení je na domácich a zahraničných držiteľov verejného dlhu. Väčšinou platí, že domáci držitelia (banky a v niektorých krajinách v malej miere aj domácnosti) sú menej náchylní prepadať panike. Naopak, čím viac zahraničných držiteľov, tým väčšie riziko úteku. No menej zahraničných veriteľov automaticky neznamená lepšiu situáciu. Zahraniční investori nákupom dlhu signalizujú istú mieru dôvery v ekonomiku daného štátu.

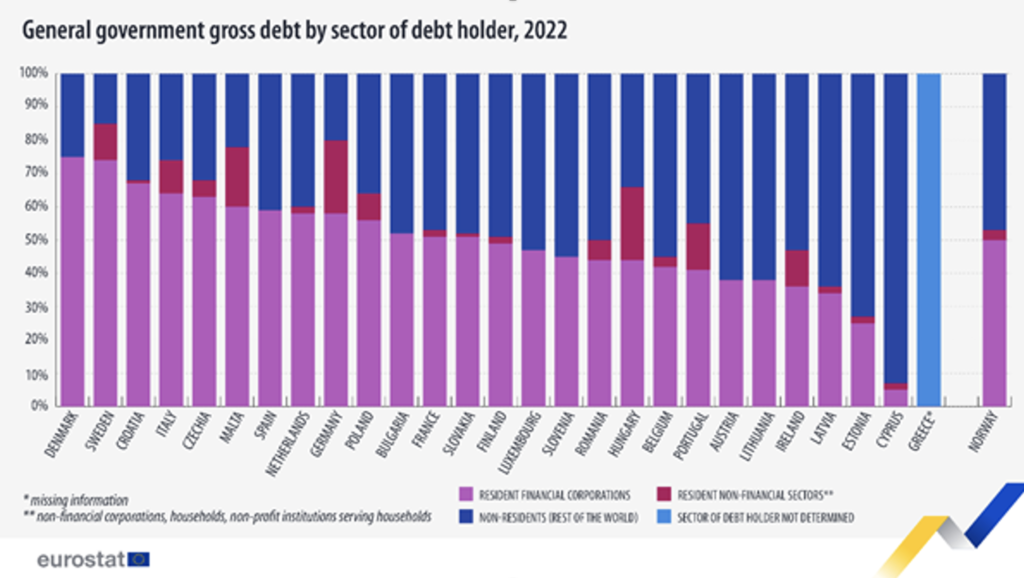

Pri pohľade na európske štatistiky vidíme, že medzi jednotlivými štátmi existujú značné rozdiely v štruktúre vlastníctva ich dlhu. Švédsko a Dánsko majú jednoznačne najväčší podiel doma držaného dlhu. Veľký podiel domácich veriteľov má aj Taliansko, Nemecko, no i Česko. Naopak, väčšinu cyperského dlhu vlastní zahraničie. Veľký podiel zahraničných investorov majú aj baltské štáty či Írsko. Slovensko je takmer dokonale „pol na pol“.

Interpretovať tieto dáta by sme museli krajinu po krajine. Vysoký podiel domáceho dlhu v prípade Nemecka by sme vysvetlili silnou pozíciou nemeckých bánk a fondov. Nemci si na dôchodky sporia (aj) vo svojom dlhu a je to vidieť. Naopak, v prípade Talianska je vysoký podiel domáceho držania skôr z núdze cnosť. Zahraniční investori z tohto dlhu utiekli. Pred rokom 2008 mali zahraniční veritelia až 50 percentný podiel na talianskom dlhu.

Zmenu vidieť ale aj na Slovensku, alebo v Česku. V roku 2019 bolo až 57 percent slovenského verejného dlhu v zahraničných rukách, dnes je to 48 percent. V Česku je to zmena zo 41 percent na 32 percent. Aj v týchto prípadoch ide skôr o „nemecký scenár“, teda intenzívnejšie nakupovanie dlhu domácimi investormi, než o útek zahraničných. No s gigantickým deficitom a jeho nejasným politickým riešením sa to môže rýchlo zmeniť.