Sektor komerčných realít, čiže napríklad kancelárske budovy, obchodné centrá, hotely, sklady, továrne, reštaurácie a ďalšie typy nehnuteľností, ktoré slúžia na výrobu, predaj alebo poskytovanie tovarov a služieb, je v porovnaní s inými ekonomickými odvetviami citlivejší na nárast úrokových sadzieb. Úrokové náklady totiž majú väčší podiel k tržbám než v iných odvetviach.

Podľa Správy o finančnej stabilite NBS z mája „ročné náklady na obsluhu dlhu predstavujú 11 percent ročných tržieb v prípade úverov projektového financovania, kým v prípade ostatných úverov je to len 1,7 percenta. Súvisí to aj s vyššou zadlženosťou firiem v sektore komerčných nehnuteľností v porovnaní s ostatnými podnikmi“.

Úrokové mlyny tu melú omnoho rýchlejšie, sektor slušne drvia už dnes: „Zvyšujúce sa úrokové sadzby sa navyše pomerne rýchlo môžu prejaviť na finančnej situácii firiem v sektore komerčných nehnuteľností. Pri projektovom financovaní má väčšina (85 percent) úverov aspoň čiastočne variabilnú úrokovú sadzbu... Takmer polovica úverov v sektore komerčných nehnuteľností má splatnosť kratšiu ako tri roky a veľkú časť z nich bude potrebné následne refinancovať.“

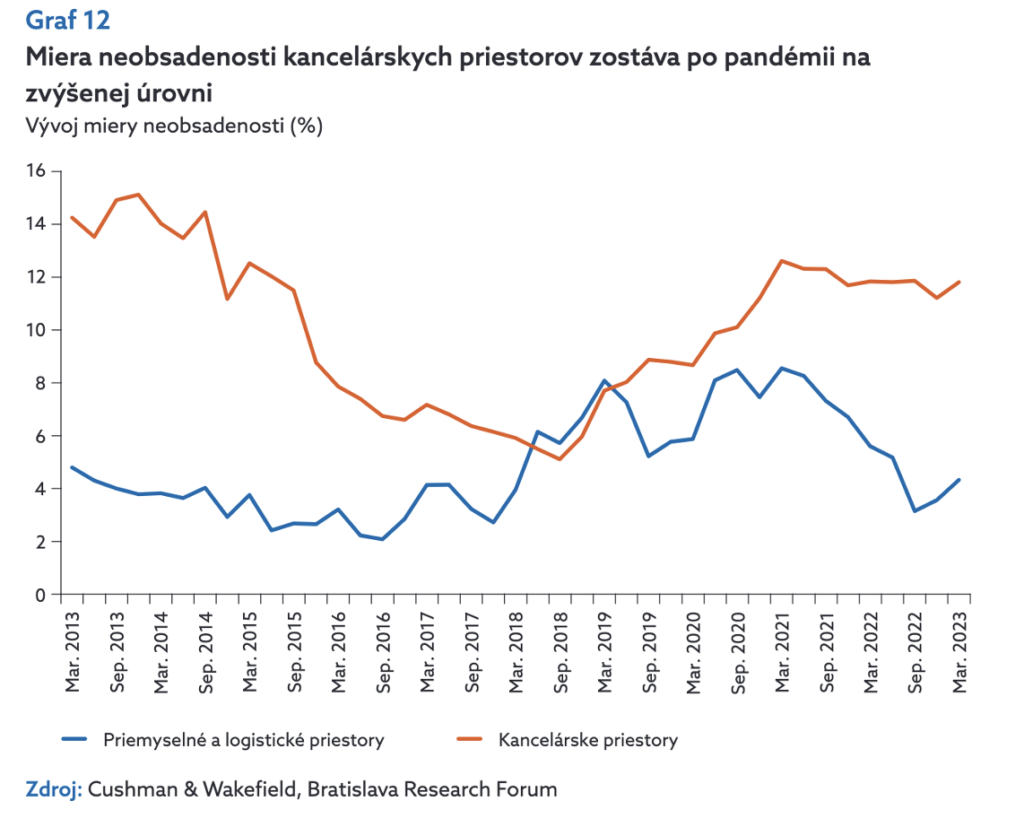

Sektor okrem úrokových mlynov trápi aj neochota ľudí vrátiť sa do kancelárie. Zachutil im home office.

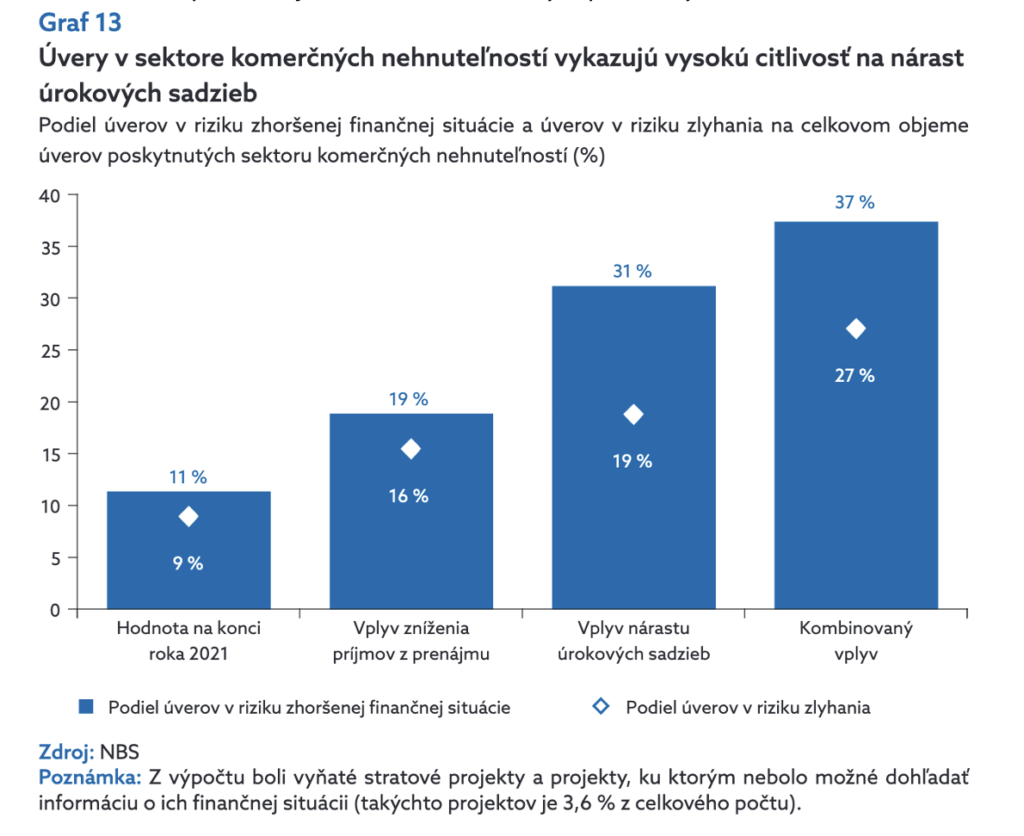

„Ak by príjmy z prenájmu klesli o desať percent a úrokové sadzby by vzrástli o tri percentuálne body, podiel úverov v riziku zhoršenej finančnej situácie by mohol vzrásť z 11 na 37 percent. V prípade nepriaznivého vývoja sa môže do rizika zlyhania dostať približne pätina portfólia úverov na komerčné nehnuteľnosti,“ píšu analytici centrálnej banky.

Podľa ich názoru ide o úvery, pri ktorých nielen príjmy nepokrývajú úrokové náklady, ale zároveň aj reálna hodnota nehnuteľnosti klesne pod hodnotu úveru. Úvery poskytnuté tomuto sektoru predstavujú takmer štvrtinu všetkých podnikových úverov.