Štandard sa opýtal zástupcu spoločnosti Finax, aká je situácia dnes. Tento obchodník s cennými papiermi je totiž prvým hráčom na poli európskeho dôchodku. "Vývoj PEPP-u v Európe po roku od získania licencie zodpovedá unikátnosti a novosti tohto produktu. Sme stále jediný poskytovateľ v Európe, čiže je na našich pleciach prešľapávať mu cestu a ako prví v odvetví musíme vychytávať všetky detaily a výzvy s ním spojené," hovorí pre Štandard Radoslav Kasík, riaditeľ predaja spoločnosti.

Prostredie podľa neho stále nie je natoľko zjednotené, ako by bolo potrebné. Trh dobrovoľných doplnkových dôchodkov je totiž v rámci Európy veľmi rozmanitý. Konštatuje, že Európska únia síce prišla s paneurópskym produktom, no na druhej strane kľúčové sociálne a daňové politiky ostávajú v rukách štátov so zásadnými rozdielmi, čo sa premietlo aj do tých národných. Zatiaľ teda podľa odborníka v praxi veľmi nevidieť, že Únia nezabudla na jednotné charakteristiky v oblastiach, ktoré sú naprieč Európou harmonizované (hlavne regulácia, nastavenia stratégie, požiadavky na výkonnosť, poplatky a prenositeľnosť).

Podobnosť s tretím pilierom nie je náhodná

PEPP je skratka od anglického pan-European Personal Pension Product (paneurópsky osobný penzijný produkt). Tento typ penzie vychádza z nariadenia Európskeho parlamentu, ktoré vstúpilo do platnosti v marci 2022. Ide vlastne o schému dobrovoľného sporenia na dôchodok, ktorá je určená pre všetkých obyvateľov Európskej únie. Vytvára jednotný trh dobrovoľného sporenia v celej EÚ, pričom inšpiráciou boli Spojené štáty americké, kde funguje podobný plán zamestnaneckého dôchodkového sporenia 401(k).

V Spojených štátoch je plán 401(k) osobný dôchodkový (sporiaci) účet s definovanými príspevkami, ktorý sponzoruje zamestnávateľ. Číselný názov sa odvíja od podsekcie amerického zákona o vnútorných príjmoch. Pravidelné príspevky zamestnancov pochádzajú priamo z ich výplat a zamestnávateľ ich môže vyrovnať. Táto zákonná možnosť robí plány atraktívnymi pre zamestnancov a mnohí zamestnávatelia ponúkajú túto možnosť svojim pracovníkom pracujúcim na plný úväzok.

Odpoveď na otázku, kto je najideálnejším cieľovým zákazníkom tohto penzijného sporenia, vidí Kasík jednoznačne. "Podľa mňa každý. Každého z nás čaká nedostatočný dôchodok od štátu. Ak nechceme zaznamenať výrazný pokles životnej úrovne na dôchodku, musíme sa naň pripraviť individuálne," myslí si. Detailnejšia definícia na portáli spoločnosti zhŕňa jeho výhody v piatich okruhoch.

Európsku penziu si vezmete so sebou

Prvou je prenositeľnosť. Sporitelia budú mať jedno dobrovoľné dôchodkové sporenie, ktoré si budú môcť vziať do inej krajiny pri zmene bydliska a pokračovať v sporení s rovnakým poskytovateľom, alebo budú môcť zmeniť poskytovateľa v rámci Únie. Smernica sa však venovala aj poplatkom, a tak ich maximálna výška, ktorú sporiteľ uhradí, je stanovená na jedno percento z výšky spravovaných úspor. Pravidlá prinášajú aj plnú transparentnosť produktov. Inak povedané, majú byť jednotné bez ohľadu na poskytovateľa.

Garanciou by mala byť aj legislatíva v rámci Únie. Zmeny totiž majú platiť jednotne v celej Európe, čím sa produkt vyhne národným lokalizáciám a politickým vplyvom. "Pre nadnárodné spoločnosti tak PEPP garantuje jednotnú dôchodkovú politiku pre ich zamestnancov v rôznych krajinách EÚ," vysvetľuje Juraj Hrbatý z Finaxu. No a v neposlednom rade by malo byť výhodou aj to, že Únia výrazne podporuje, aby členské štáty na podporu európskeho dôchodku poskytovali sporiteľom rovnaké daňovo-odvodové pravidlá, aké má lokálna dobrovoľná penzijná schéma.

Tou je konkrétne na Slovensku práve tretí pilier, známy aj ako doplnkové dôchodkové sporenie. "PEPP má potenciál podstatne väčšieho dôchodku a zároveň chráni naše dôchodkové úspory pred nami samými," domnieva sa Kasík.

Záujemcovia naprieč Európou si ho budú môcť kúpiť prostredníctvom rôznych finančných inštitúcií od bánk cez poisťovne, obchodníkov s cennými papiermi s licenciou na riadenie portfólia až po správcovské spoločnosti či iné investičné firmy, ktoré splnia podmienky. "Samozrejme, jeho parametre viac rezonujú medzi mladými ľuďmi, ľuďmi pracujúcimi v zahraničí alebo pre nadnárodné firmy," dodáva.

PEPP sa rozbieha na Slovensku i v zahraničí

To, ako možnosti využili našinci, približuje Kasík. "Povedomie o tomto produkte je stále nízke, čiže tento fakt treba pri dopyte zohľadniť," konštatuje šéf predaja. Prax ukázala, že záujem majú prevažne zamestnanci s vyššími finančnými znalosťami, ktorí vnímajú niektoré parametre tretieho piliera negatívne. Najčastejšie sa u nich objavuje nespokojnosť s poplatkovou politikou, slabou výkonnosťou, kritizujú aj nevýhody výplatnej fázy.

Zapojených zamestnávateľov na Slovensku pribúda tiež. "Aktuálne už sedem firiem prispieva zamestnancom do PEPP-u," dodáva Kasík s tým, že ďalšie sa už na túto cestu pustili, čaká sa však na budúcoročné rozpočty, respektíve na zaradenie do kolektívnych zmlúv alebo iné detaily.

Ich motivácie, prečo zamestnancom prispievať, sú rôznorodé. Z ich pozície však nestačí len zaplatiť im za prácu. "Rola zamestnávateľov v spoločnosti stúpa a rovnako ich zodpovednosť za životy zamestnancov a lokálnych komunít," dopĺňa Kasík, pričom jednou z najlepších odmien podľa neho je zabezpečiť spokojný život pracovníkom nielen počas zamestnania, ale aj po ňom. "Je to forma benefitu, ktorá zvyšuje angažovanosť a spokojnosť zamestnancov," myslí si.

Dopyt v rámci Európy hodnotí riaditeľ predaja ako pomerne intenzívny, či už medzi samotným obyvateľstvom, potenciálnymi distribútormi, ale aj zamestnávateľmi. "Cítiť ho najmä zo strany ľudí, ktorí sa viac presúvajú v rámci Európy, od nadnárodných firiem, ale aj odbornej verejnosti, ktorá si uvedomuje nedostatky zastaralých dôchodkových pilierov a cíti akútnu potrebu ich zmeny z dôvodu vývoja demografie, neudržateľnosti alebo slabej výkonnosti," vysvetľuje.

Nie sme však jedinou krajinou, ktorej občania majú možnosť si na európsky dôchodok siahnuť. Môžu si ho kúpiť aj Chorváti a spoločnosť Finax má povolenie aj u našich západných susedov. Česko však čaká reforma tretieho piliera, ktorá by mala priniesť štátnu podporu aj pre PEPP, preto sa s poskytovaním služieb na tomto trhu ešte čaká. "V závere mesiaca spúšťame PEPP v Poľsku, kde len teraz vstúpila legislatíva do platnosti," dodáva Kasík s tým, že práve v Poľsku a Chorvátsku sa táto dôchodková alternatíva dočkala rovnakých stimulov ako ich lokálne tretie piliere.

Poľsko je navyše jednou zo štyroch krajín, ktorá tretí pilier otvorila PEPP-u, čím umožnila presun úspor z tohto piliera na osobné európske dôchodkové účty sporiteľov.

Priame investovanie víťazí nad regulovaným

Na Slovensku situácia nie je natoľko priaznivá. "Výnosy z PEPP sú zdaňované, čo od budúceho roka neplatí pre akékoľvek priame investície," vysvetľuje Kasík. Je to zásadný paradox, ktorým sa priame investovanie stáva výhodnejším ako regulované dôchodkové sporenie. Toto platí aj pre tretí pilier. Ten je na rozdiel od európskeho dôchodku zvýhodnený pri príspevkoch zamestnávateľa. Vláda nedomyslela ani pár ďalších detailov, napríklad vyňatie z exekúcií a podobne.

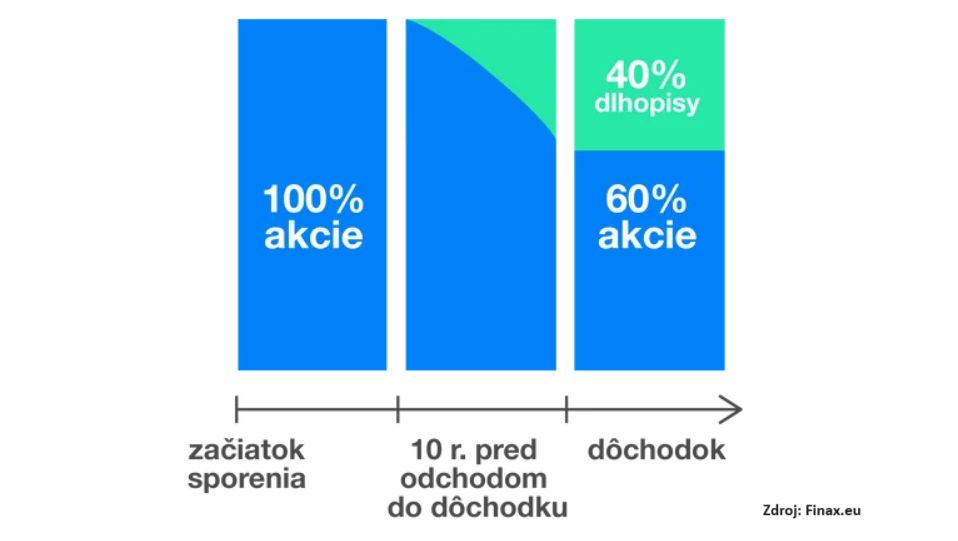

Zásadný rozdiel v porovnaní s doplnkovým dôchodkovým pilierom však experti vidia v niečom inom. Avizujú totiž vyššie výnosy. A chcú to dosiahnuť inou investičnou stratégiou. Kým v druhom a treťom pilieri pri odchode na dôchodok má sporiteľ všetok kapitál v konzervatívnych výplatných fondoch, v rámci toho európskeho budú mať sporitelia počas celej výplatnej fázy tri pätiny majetku v akciách.

Práve tým sa má zabezpečiť výraznejší rast majetku aj počas výplatnej dôchodkovej fázy. "Na začiatku sporitelia zainvestujú svoje úspory do zhruba 7 400 najväčších a najúspešnejších firiem z celého sveta a 10 rokov pred dôchodkom sa začne časť úspor presúvať nelineárne do konzervatívnejších dlhopisov," avizuje prvý poskytovateľ PEPP s tým, že sporitelia v európskom dôchodku získajú aj jeden daňový bonus. Podobne ako v treťom pilieri si budú môcť príspevky do výšky 180 eur odpočítať zo základu dane.

Vysvetlenie a samotné investovanie sa, samozrejme, môže javiť skeptikom ako riskantnejšie. Nariadenie o európskom dôchodku však stanovilo niekoľko zásadných podmienok, ktoré je potrebné pred získaním licencie splniť. Ide napríklad o skúmanie rôznych stresových scenárov s cieľom dosiahnuť najlepšiu možnú známku bezpečnosti. Implementované museli byť aj ďalšie špeciálne techniky zmierňovania rizík.

Pokiaľ sa Európa chce naďalej držať svojich vízií jednotného trhu a slobodnej mobility ľudí, práce a kapitálu alebo zvyšovania konkurencie, mala by byť európska penzia do budúcna samozrejmosťou pre všetkých. Čo sa týka Slovenska, odborníci sa zhodujú na tom, že by v záujme novej vlády malo byť zabezpečenie dôchodkov presunuté z pliec štátu viac na sporiteľov a zamestnávateľov. "Tento cieľ dosiahnu len dostatočnou motiváciou a zvýhodnením sporiteľov," uzatvára Kasík.