Trvalo to, ale konečne mi uverili. Pre výšku úrokov nie je dôležité starnutie populácie, ale zlé peniaze

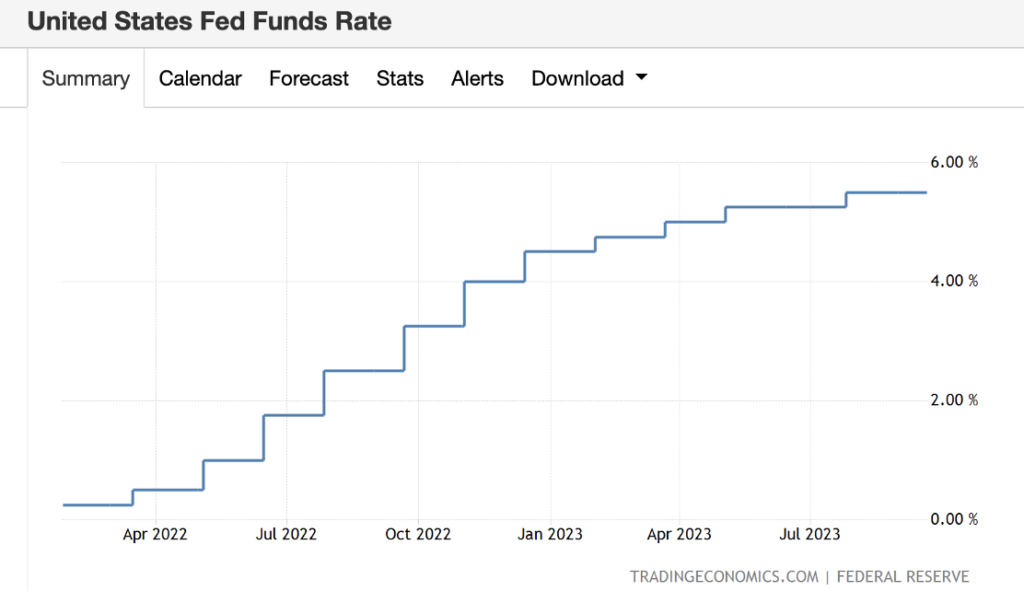

Americká centrálna banka na ostatnom septembrovom zasadaní základný úrok už nedvíhala a podržala v rozpätí 5,25 až 5,5 percenta. Trochu prekvapilo, že nevylúčili ešte jedno pridvihnutie o 0,25 percenta do konca roku. Európska centrálna banka ešte v septembri pridvihla na 4,75 percenta s tým, že by už mohol byť koniec úrokového trápenia.

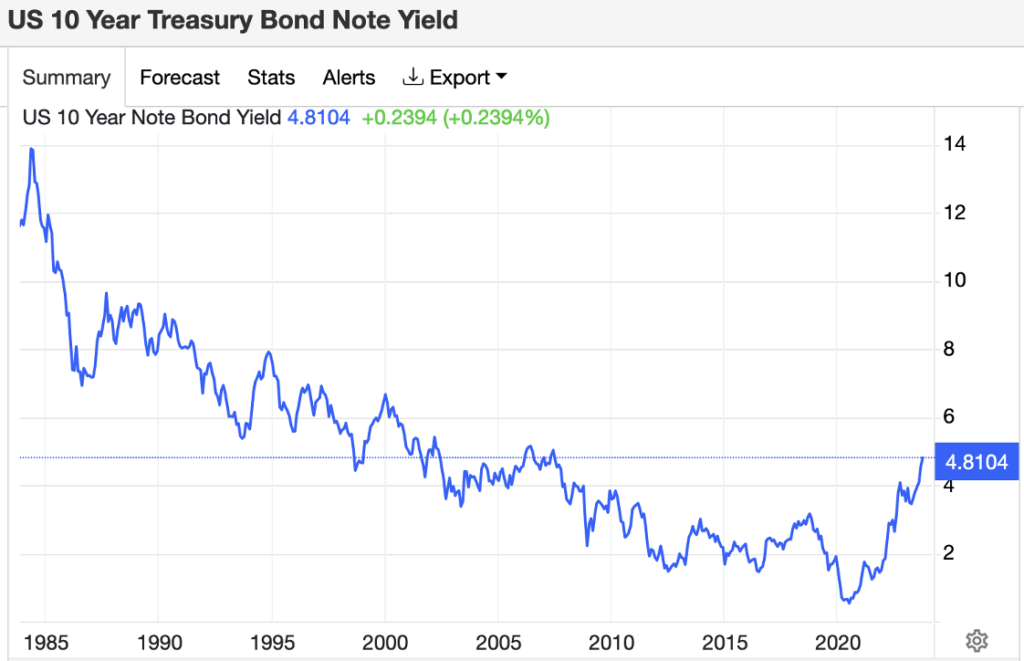

Zmena vierovyznania trhov, ku ktorej od leta došlo, je najlepšie viditeľná na najdôležitejšom investičnom grafe sveta, na výnosoch 10-ročných štátnych amerických dlhopisov. Úroky na nich sú už na 4,8 percenta. Prvýkrát sa tam dostali ešte v 90. rokoch.

To bolo rečí o sekulárnych trendoch nízkych úrokov a „japonskej budúcnosti“ z dôvodu demografie. Starnutie populácie zostalo, no nízke úroky nie. Zlú teóriu opäť raz zabila empíria. Dnes sa mi už omnoho ľahšie ako pred dvoma rokmi vysvetľuje ľuďom, že pre výšku úrokov nie je dôležité starnutie populácie, ale zlé peniaze. Všetky populárne teórie, prečo boli úroky nízke, urputne ignorovali gorilu v kancelárii centrálnej banky.

Centrálne banky manipulovali ceny dlhopisov dvoma spôsobmi. Prvým boli priame nákupy v rámci kvantitatívneho uvoľňovania. Dnes dlhopisy centrálne banky, naopak, síce opatrne, ale predsa, predávajú, čo ich ceny tlačí dole (a výnosy = úroky hore). Druhý je dôležitejší. Je to výška základného úroku. Prečo je základný úrok zásadný nielen pre krátke, ale aj pre dlhé úvery som popísal už v roku 2015 v knihe Zlé peniaze - sprievodca krízou:

„Krátke úroky určované centrálnou bankou ovplyvňujú dlhodobé úroky aj v časoch štandardnej monetárnej politiky cez očakávania trhových aktérov. Tie sú pre úroky na dlhopisoch kľúčové. Rozdiel medzi dlhodobými úrokovými sadzbami včera a očakávanými dlhodobými sadzbami zajtra je okrem iných vplyvov aj krátkodobá sadzba dnes. Každý dlhý čas je len súčtom viacerých krátkych časov. Preto tak, ako cena múky ovplyvňuje ceny chleba, cena krátkych úverov ovplyvňuje ceny dlhodobých úverov.

Ak trhoví aktéri čakajú, že centrálna banka bude držať krátkodobé úroky nízko nasledujúce tri roky, potom tvrdenie, že úrok nebude na trojročných či dlhších dlhopisoch túto skutočnosť zohľadňovať, vyžaduje veľkú predstavivosť. Predpovede o správaní úradníkov v centrálnych bankách sú preto zapracované v dlhých sadzbách. Spolu s rizikovou prirážkou vzhľadom na neistotu, či sú tieto očakávania pravdivé, a pre na existenciu možnosti ich zmeny počas lehoty splatnosti dlhopisu.

Výška konečného nominálneho úroku na dlhom úvere je ešte korigovaná o očakávanú stratu kúpnej sily peňazí. Cenová inflácia však reaguje na tlačenie peňazí väčšinou s meškaním a pomaly. Zmenám v nominálnych úrokoch preto dominujú zmeny v základnej sadzbe určovanej centrálnou bankou. Úroky na dlhých dlhopisoch sú tak priemerom očakávaných krátkodobých úrokov za lehotu splatnosti dlhopisu, upravených o riziko ich zmeny počas lehoty splatnosti, riziko dlžníka a likviditu dlhového nástroja. Práve preto možno pozorovať zaujímavý jav, keď zmeny v dlhších úrokoch akoby zázrakom predpovedajú s predstihom skutočný pohyb základnej úrokovej miery určovanej Fedom. Táto mysteriózna veštecká schopnosť dlhých úrokov zamestnávala intelekt mnohých ekonómov.

Záhada, prečo dlhodobé úroky niekedy nereagovali na zasadania centrálnych bankárov, na ktorých zvýšili úroky, trápila aj samotného „maestra“ Alana Greenspana. Na vysvetlenie javu však stačí akceptovať, že trhy sa snažia manipulácie Fedu zapracovať do svojich plánov. Ak sú investori presvedčení, že zvyšovanie úrokov Fedom je len dočasnou politikou, ktorá bude v nasledujúcich rokoch korigovaná opätovnou monetárnou stimuláciou nízkymi úrokmi, na rast dlhodobých úrokov nevidia dôvod.

Okrem očakávaní trhových aktérov sú ďalším dôležitým kanálom, ktorým krátke sadzby ovplyvnia aj 10-ročný dlhopis, klasické a tieňové banky. Banka je fabrika na transformáciu splatností. Meniť krátkodobé zdroje na dlhodobé úvery, hypotéky či dlhopisy je podstatou jej existencie. Požičiava si na krátko (za krátke úroky), aby požičala na dlho (za dlhé úroky). Tak ako ceny vstupov pekára ovplyvnia ceny chlebov, cena za krátke zdroje financovania banky ovplyvní ceny poskytnutých dlhých úverov.

Ak napríklad finančná inštitúcia očakáva, že priemer krátkodobých úrokov stanovených centrálnou bankou bude v nasledujúcich desiatich rokoch 2 percentá a zároveň je dnešný výnos na 10-ročných dlhopisoch 4 percentá, existujúci rozdiel, upravený o riziko dlhopisového dlžníka a cenovú infláciu, môže využiť vo svoj prospech jednoduchou arbitrážou. Požičia si krátkodobé peniaze, za ktoré nakúpi dlhodobé dlhopisy. Pritom aj dlhopisy s extrémne nízkym nominálnym výnosom majú potenciál generovať vysoké kapitálové zhodnotenie rastom ich ceny, ak dôjde k ďalšiemu poklesu dlhodobého priemeru krátkych úrokových sadzieb kontrolovaných centrálnou bankou.

Aj 10-ročný dlhopis s nízkym 3-percentným úrokom môže byť výbornou investíciou predtým, ako centrálna banka zníži základný úrok na nulu na nasledujúcich osem rokov. Podobne ako banky, aj hedžové fondy alebo iní investori transformujú maturitu úverov v ekonomike, keď si požičiavajú na svoje obchodné stratégie krátke peniaze od bánk. Úrok napríklad na 30-ročnej hypotéke alebo na 10-ročnom štátnom dlhopise je tak ovplyvňovaný cenou krátkodobých úverov v podobe vkladov obyvateľstva splatných na požiadanie alebo zdrojov na medzibankovom trhu, ktoré plne kontroluje centrálna banka.“

Dnes sa tento „výborný obchod“ bánk, keď si požičiavali krátke peniaze a investovali ich do dlhých dlhopisov, otočil a majú z neho katastrofické straty. Vysoké úroky na bezrizikových úveroch americkej vlády sú zlou správou pre zadlžené domácnosti, zombie spoločnosti a štáty s vysokými deficitmi a dlhom. My musíme na ich základe tiež zmeniť správanie. V súčasnosti sa už pri každej investícií musíte pýtať, či je výnos z nej dostatočne vysoko nad bezrizikovými 4,8 percentami, aby vás kompenzoval za relatívne vyššie riziko, než je úver americkej vláde. Pre mňa je najčastejšia odpoveď, vzhľadom na stále vysoké ceny mnohých investícií, nie.

Okrem najdôležitejšieho investičného grafu sveta každý deň skontrolujem aj vývoj na jeho lokálnej mutácii. Posledné dni úroky na 10-ročných slovenských štátnych dlhopisoch tiež poskočili so zvyškom sveta. S ich rastom sa ešte viac sťažuje osud slovenských detí hypotekárnej revolúcie. Ak k úroku, čo vidíte na grafe, pripočítate približne 1,5 percenta, potom vidíte do budúcnosti. Môžete veštiť sadzby na hypotékach o niekoľko mesiacov neskôr.

Tento graf by nemali na monitoroch s napätím sledovať len hypotekárni dlžníci, ktorí čakajú refix, ale aj nová vláda. Dlhopisová hliadka už nespí. Jej útok, ktorý pred rokom bleskurýchlo upratal novú premiérku Spojeného kráľovstva Liz Trussovú, by som nevylučoval ani u nás.

Trvalejší efekt nedávnych slovenských volieb som v týchto mojich kávových usadeninách zatiaľ nevyčítal. Až na splašené výpredaje slovenských dlhopisov ráno v povolebnom pondelku, ktoré však boli následne korigované, sa naše výnosy hýbu spolu s ostatnými krajinami eurozóny. Na vplyv novej vlády na naše hypotéky by som si počkal až po predstavení štátneho rozpočtu na budúci rok.