Príde mi komické, ako ľudia v Európe riešia, kedy zbankrotuje USA a zomrie dolár. Pritom tu pod nosom máme vlastné dlhové mŕtvoly v skrini krajiny jadra Európskej únie.

Vo Francúzsku sa chystá letná olympiáda. No nie je to jediná asociácia tejto krajiny s Gréckom.

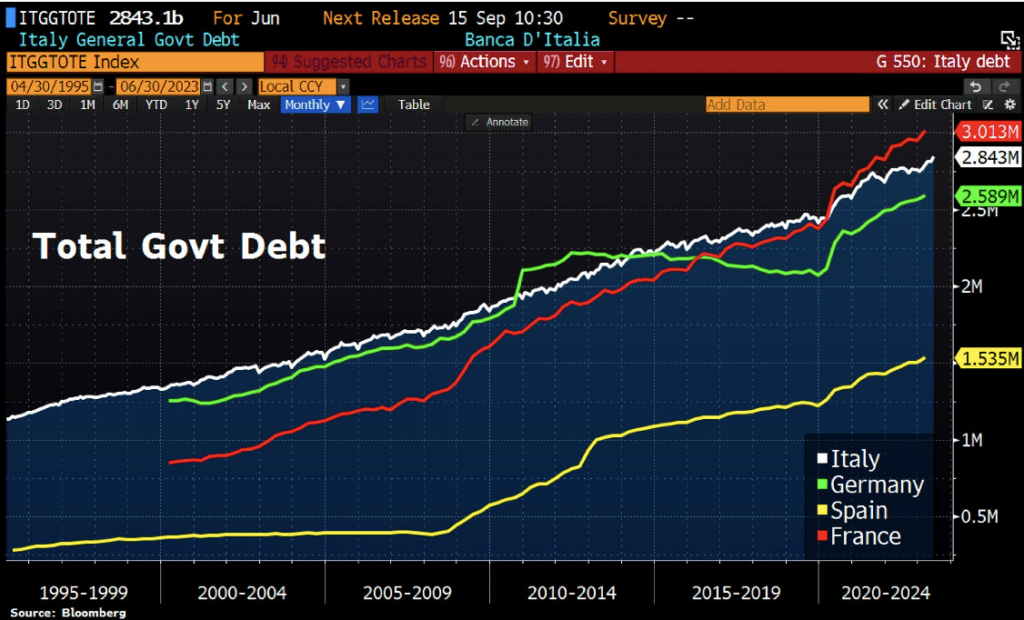

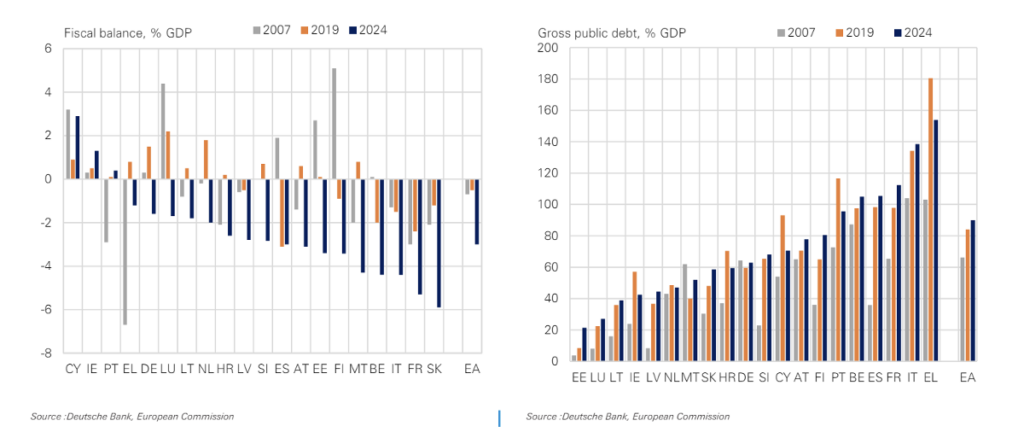

Francúzsko sa v ostatných rokoch správa vo verejných financiách podobne nezodpovedne ako Slovensko. Táto krajina jadra EÚ má už absolútne väčší dlh než viackrát Európskou centrálnou bankou zachraňované Taliansko. Už teraz pred olympijskými hrami a po práve skončených predčasných voľbách má Francúzsko najtragickejší deficit verejných financií v eurozóne. Teda hneď po Slovensku.

Deficit verejných financií a štátny dlh ako % HDP v rokoch 2007, 2019 a 2024 (odhad)

Úradujúci francúzsky prezident Emmanuel Macron po prekvapivých úspechoch francúzskej „krajnej pravice” vo voľbách do Európskeho parlamentu takticky s prekvapivo položil vládu a zvolal predčasné voľby do už tak zlej fiškálnej situácie.

V prieskumoch viedlo euroskeptické Národné zduženie (RN) Marine Le Penovej [napokon skončilo v počte získaných mandátov v parlamente na treťom mieste, hoci zvíťazilo v celkovom počte získaných voličských hlasov, pozn. red.]. Toto zoskupenie vo svojom ekonomickom programe požaduje zníženie veku odchodu do dôchodku, zníženie cien energií, zvýšenie verejných výdavkov a protekcionistickú hospodársku politiku „Francúzsko na prvom mieste“.

A vraj „krajná pravica”, no pritom národný socializmus. Do toho ešte tá olympiáda, ktorá je okrem miešania genofondu zbližovaním mladých športovcov a športovkýň z celého sveta legendárna aj brutálnym plytvaním peňazí daňových poplatníkov.

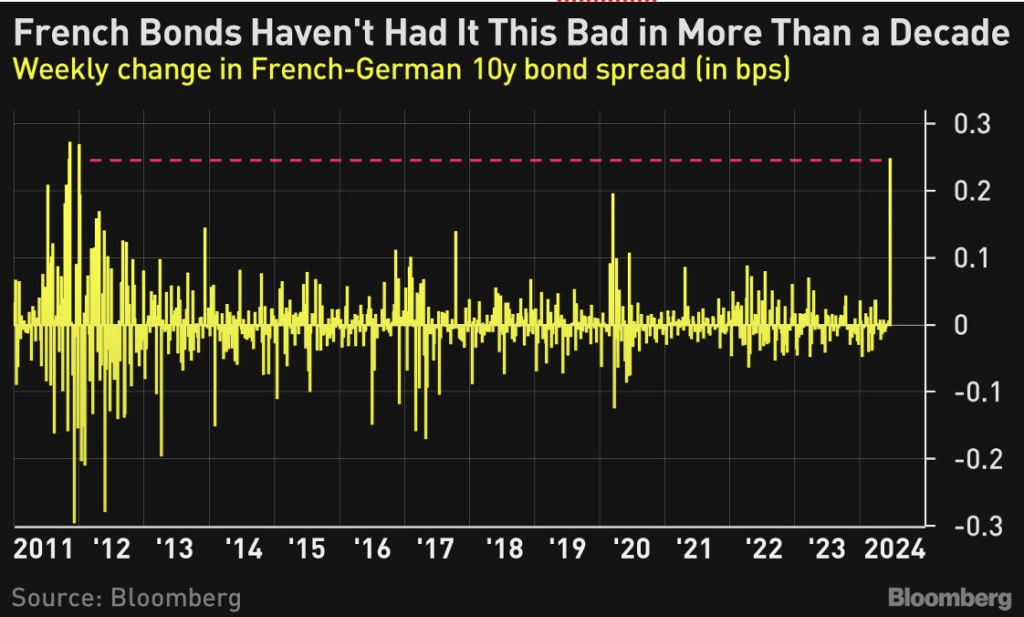

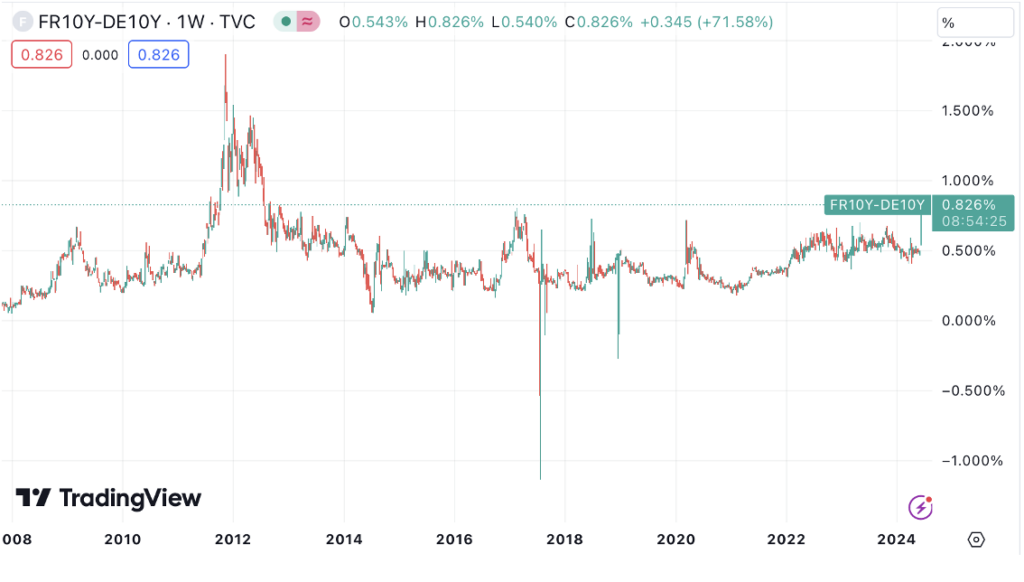

Stávkové kancelárie na budúci vývoj verejných financií krajín a ich schopnosť obsluhovať dlhy, ktoré nazývame aj dlhopisové trhy, z tohto vývoja neboli príliš nadšené. Francúzske štátne dlhopisy zaznamenali najhorší prepad ceny oproti nemeckým dlhopisom, ktoré sú považované za etalón bezpečnosti v eurozóne, od eurokrízy pred 13 rokmi.

Rozdiel vo výnosoch dvoch najdôležitejších krajín eurozóny Francúzska a Nemecka presiahol 80 bázických bodov, čo je najviac od krušných rokov, v ktorých reálne hrozil rozpad eurozóny.

Taliansko sme už viackrát zachraňovali našimi zlými peniazmi z ECB, ktorá vyrábala nové eurá (a s nimi infláciu) a za ne nakupovala dlh tamojších politikov. Naposledy v rámci programu Transmission Protection Instrument (TPI), k čomu prišlo tiež po zvolení novej talianskej vlády, síce v čase volieb skôr euroskeptickej, no po záchrane z ECB jemnučko hryzkajúcej stredopravej koalície premiérky Giorgie Meloniovej. Logicky sa preto na jazyk tlačí otázka, kedy začne tlačiť ECB – s francúzskou guvernérkou Christine Lagardovou na čele – eurá aj na záchranu francúzskej politickej triedy.

Z chodieb ECB sa zatiaľ ozýva rozhodné “Nein!”(neoficiálne a od hlavného ekonóma aj trochu oficiálnejšie). Raz darmo, nemeckým voličom v recesii, s klesajúcimi cenami nehnuteľností a prebiehajúcej deindustrializácii krajiny by sa toto monetárne huncútstvo záchrany susedov vysvetľovalo ťažšie.

Po "vykopnutí" Liz Trussovej [z postu britskej premiérky, pozn. red.] tu máme ďalšiu ilustráciu, ako dlhopisová hliadka, ak ju zlými peniazmi akurát neopíja centrálna banka, disciplinuje politikov. Po divokom týždni na francúzskych dlhopisových trhoch už situáciu upokojovala aj Le Penová, ktorá sa ešte pred nedávnymi voľbami pre denník Le Figaro poponáhľala vyhlásiť, že ak vyhrá predčasné parlamentné voľby vo Francúzsku, nepokúsi sa vytlačiť prezidenta Emmanuela Macrona. „Rešpektujem inštitúcie a nevolám po inštitucionálnom chaose,“ dodala Le Penová.

Na dlhovú krízu to zatiaľ nevyzerá. Ani po druhom kole predčasných parlamentných volieb vo Francúzsku v parlamente nevznikla jednostranná väčšina. Šanca, že extrémnejšie sily dostanú samy do rúk reálnu moc, je nízka. Bolo to vidno aj na kurzoch v stávkových kanceláriách – na poklese rozdielu úročenia francúzskych a nemeckých dlhopisov pred volebným víkendom.

Ďalším dôvodom, prečo je na obavy z dlhovej krízy krajiny jadra EÚ ešte priskoro, sú zlé peniaze. Štát má monopol na peniaze. Namiesto klasických, viditeľných daní sa môže vďaka tomu financovať aj ich tlačením,

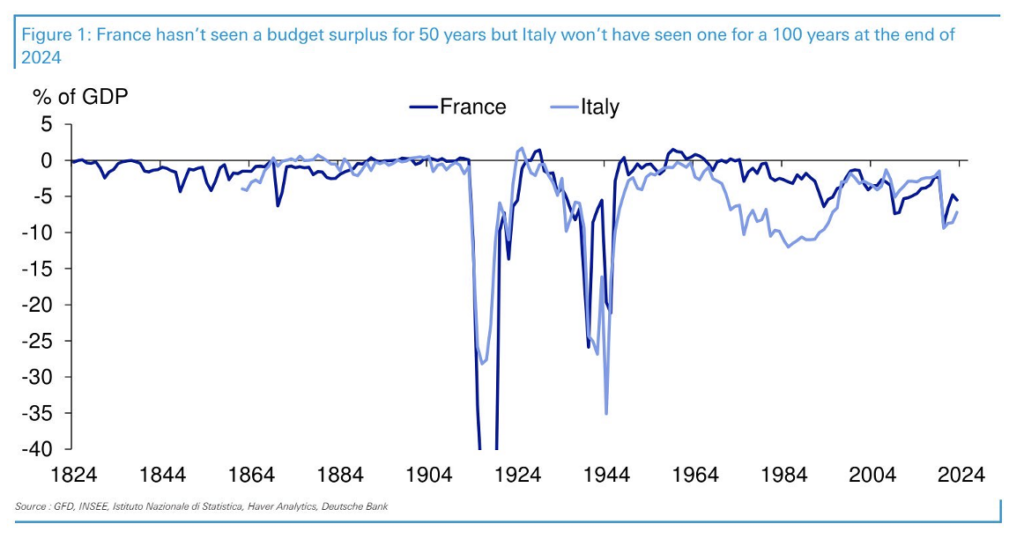

Práve Francúzsko a Taliansko sú dobrou ilustráciou toho, aká dôležitá je centrálna banka pre ministerstvo financií. Francúzsko nemalo prebytkový rozpočet (minuli menej, než vybrali na daniach a odvodoch) už 50 rokov, Taliansko celé storočie. Nie je náhoda, že talianska líra a francúzsky frank boli také zlé peniaze pred zavedením eura. Dnes Taliansku a Francúzsku s financovaním pomáha naša ECB kazením našich eur.

Zmiešaním červivých jabĺčok líry a francúzskeho franku so zdravým jablkom nemeckej marky sme získali euro. O tom, aké to je jablko, dúfam už dnes po 15-percentnej cenovej inflácii minulých rokov, nik nepochybuje. Časť francúzskeho dlhu nakúpeného ECB sme tak už splatili aj my, vyššou cenovou infláciou.