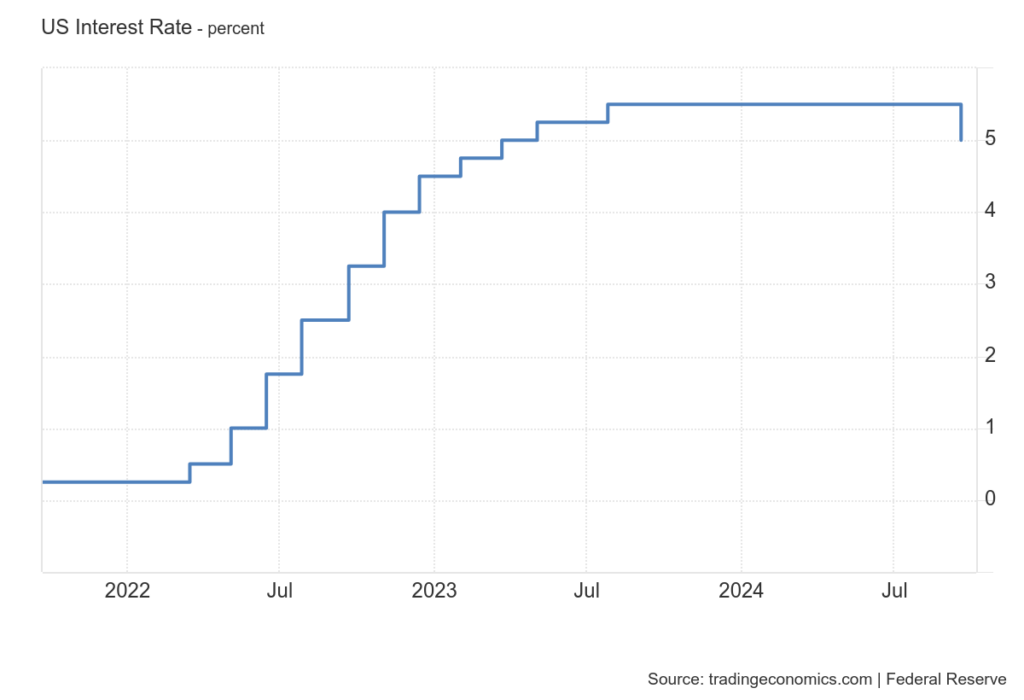

Americký Fed je poslednou z hlavných centrálnych bánk, ktorá sa odhodlala začať nový cyklus menovej politiky. Tentoraz by však malo ísť o oveľa príjemnejšiu záležitosť, než keď Fed naposledy zvyšoval sadzby v rámci boja proti inflácii. Septembrové zasadanie sľubovalo, že nebude nudné – investori stáli pred otázkou, či Fed zníži svoje sadzby o 25 alebo 50 bázických bodov.

Výška sadzieb však nebola to jediné, čo investorov zaujímalo. Veľmi dôležitý bol aj dôvod, prečo sa Fed rozhodol sadzby znížiť. Správna interpretácia tohto kroku môže investorom priniesť významné zisky. Pýtate sa, ako je to možné?

Otázka recesie

Historické údaje jasne ukazujú vzťah medzi znižovaním sadzieb a recesiami. Akt zníženia sadzieb má pozitívny vplyv na reálnu ekonomiku – firmy a jednotlivci si môžu požičiavať lacnejšie. To umožňuje podnikom realizovať dlho odkladané investície. Zadlžené firmy a štáty môžu refinancovať svoj dlh za výhodnejších podmienok, čím sa znižujú náklady na jeho obsluhu. Zníženie sadzieb teda vyzerá veľmi pozitívne, má to však háčik – a tým je práve recesia.

Z historických údajov vyplýva, že index S&P 500 v priebehu dvanástich mesiacov po prvom znížení sadzieb vždy vzrástol, s výnimkou dvoch prípadov – v roku 2001, keď index klesol o 13 percent, a v roku 2007, keď klesol o 17,6 percenta.

Čo majú tieto dva roky spoločné? Odpoveď je jednoduchá: hospodárska recesia. Z tohto pohľadu je súčasná situácia celkom jasná – ak po znížení sadzieb nenastane recesia, môžeme očakávať ďalšiu silnú akciovú rely. V opačnom prípade, ak sa USA prepadnú do recesie, nás čaká vlna výpredajov.

Keby bolo všetko také jednoduché, investovanie by bolo hračkou. Vždy je tu však háčik. Súčasná situácia je špecifická tým, že prvé zníženie sadzieb sa zhoduje s prezidentskými voľbami v USA. Voľby a prvé mesiace po zvolení prezidenta mali v minulosti na trhy pozitívny vplyv. Bude preto ťažké rozlíšiť, či trhy porastú v dôsledku radosti z nového prezidenta alebo pod vplyvom nižších sadzieb.

Fed vidí svetlú a optimistickú budúcnosť

Jerome Powell už niekoľkokrát pozitívne prekvapil investorov. Najprv znížil sadzby o 50 bázických bodov. Pred týždňom si väčšina trhu myslela, že zníženie bude len o 25 bázických bodov. Niekoľko dní pred zasadaním sa sentiment síce obrátil, ale stále nebolo jasné, akú možnosť Fed zvolí. Väčšie zníženie sadzieb možno považovať za veľmi pozitívny krok.

Druhým kladným bodom bol revidovaný výhľad sadzieb do konca roka 2024. Pôvodne mali sadzby dosiahnuť 5,1 percenta, podľa nových projekcií by však mali na konci roka dosiahnuť 4,4 percenta. Investori by sa tak mohli dočkať ešte jedného zníženia o 50 bázických bodov alebo dvoch znížení po 25 bázických bodov. Sadzby na konci roka budú teda výrazne nižšie, ako sa pôvodne očakávalo, čo je pre americkú ekonomiku dobrá správa. Fed týmto výhľadom jasne podporil hospodársky rast.

Projekcie Fedu a následná tlačová konferencia priniesli aj ďalšie pozitívne signály. Podľa Powella je problém inflácie vyriešený – tá už nie je hrozbou. Práve týmto argumentom Powell pred novinármi obhajoval svoje rozhodnutie znížiť sadzby o 50 bázických bodov. Fed si mohol dovoliť väčšie zníženie, pretože verí v trvalý pokles inflácie, ktorá je podľa šéfa Fedu porazená.

Aj americký trh práce vyzerá dobre – miera nezamestnanosti by mala na budúci rok dosiahnuť vrchol na úrovni 4,4 percenta, čo je pozitívne číslo, ktoré nenaznačuje žiadnu krízu. A napokon to najlepšie – Spojené štáty by sa mali v najbližších dvoch rokoch vyhnúť recesii. Podľa prognózy Fedu by mal rast zostať stabilný na úrovni približne dvoch percent. Z makroekonomického hľadiska teda Fed vykresľuje veľmi optimistický scenár.

Rozpačitá reakcia trhu

Po prečítaní predchádzajúcich riadkov by sme očakávali búrlivú reakciu trhov a rast rizikových aktív, ako je napríklad bitcoin. Investori naozaj nemohli dúfať v lepšie správy. Realita však bola iná – žiadna eufória sa nekonala a väčšina trhov skončila v červených číslach.

Dôvod bol jednoduchý: prečo Fed znižuje sadzby o 50 bázických bodov, keď tvrdí, že na takýto krok nemá dôvod? Ak sa ekonomike darí, inflácia klesá a trh práce je pod kontrolou, logickou reakciou by bolo sadzby neznižovať vôbec alebo ich znížiť len o 25 bázických bodov.

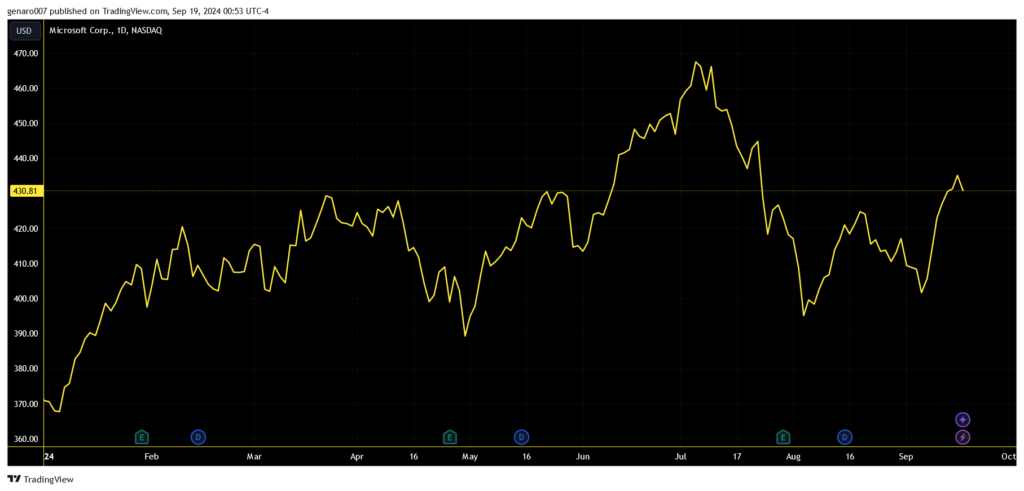

Akcie: Microsoft je k dlhodobým akcionárom štedrejší

Technologický gigant sa rozhodol aktualizovať svoju politiku prerozdeľovania zisku, ktorá zvýhodňuje dlhodobých akcionárov. Microsoft zvýšil výplatu dividend aj program spätného odkúpenia akcií. Tieto dva kroky by mali zatraktívniť akcie spoločnosti Microsoft pre investorov s dlhodobým investičným horizontom.

Spoločnosť teraz vypláca štvrťročnú dividendu vo výške 0,83 dolára. Investori tak ročne zarobia 3,32 dolára, čo predstavuje ročný dividendový výnos 0,76 percenta. Od tejto čiastky sa však musí odpočítať daň. V porovnaní s predchádzajúcou dividendou ide o nárast o 10,7 percenta. Vzhľadom na vysokú cenu akcií spoločnosti Microsoft na úrovni približne 430 dolárov možno túto sumu zarobiť za jediný deň – ak akcie v ten deň porastú.

Program spätného odkúpenia akcií spoločnosti bude predstavovať 60 miliárd dolárov. V porovnaní s minulým rokom sa miera spätného odkúpenia zvýši z 0,47 percenta na 0,93 percenta. Dlhodobí držitelia akcií tak môžu byť spokojní. To však nič nemení na skutočnosti, že investori stále považujú Microsoft za rastovú technologickú akciu. Od začiatku roka si akcie pripísali 17,3 percenta. Udržanie tohto rastového trendu bude veľmi dôležité nielen pre akcie spoločnosti Microsoft, ale aj pre vývoj celého amerického akciového trhu.

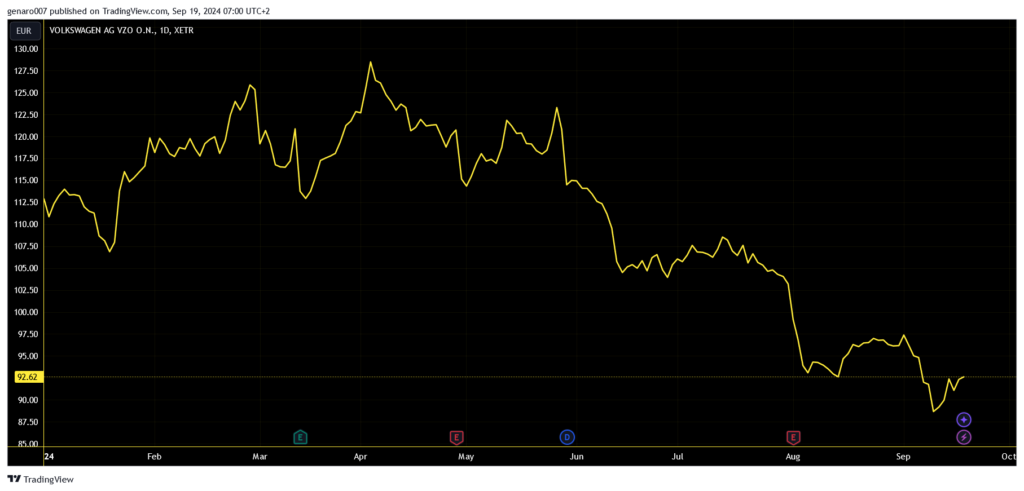

Akcie: Nemecké automobilky na čele s Volkswagenom v problémoch

Podľa novinárov z francúzskych ekonomických novín Les Echos čelí nemecká automobilka Volkswagen hneď trom problémom. To, že nejde len o jeden problém, ale o kombináciu troch, komplikuje cestu k nájdeniu riešenia. Kríza v nemeckom automobilovom priemysle bude dlhodobá a otázkou je, či je nejaké svetlo na konci tunela. Tieto tri problémy sa navyše dajú v rôznych odtieňoch aplikovať aj na ďalšie nemecké značky, ako sú BMW, Porsche a Mercedes-Benz. Úpadok nemeckých automobiliek je jedným z mnohých znakov pomalého rozpadu sveta, ako ho poznáme.

Prvým problémom Volkswagenu bola snaha byť nezávislý v oblastiach, ktoré presahovali jeho kompetencie. Príkladom je pokus o vývoj vlastného softvéru pre automobily. Volkswagen založil divíziu s názvom Cariad, do ktorej bola presunutá celá inžinierska divízia. Ani 6 500 špičkových inžinierov však nedokázalo prekonať zaostávanie spoločnosti za technologickými gigantmi, ako je napríklad Google. Po tomto neúspechu sa vedenie rozhodlo pre outsourcing a investovalo viac ako päť miliárd dolárov do kúpy podielov v čínskej spoločnosti Xpeng a americkej Rivian.

Druhým problémom je zameranie sa na elektrické vozidlá. Hoci elektrické vozidlá značky majú v Európe najväčší podiel (18,4 percenta) pred Teslou, nestačí to na to, aby továrne pracovali na plný výkon. 170-tisíc predaných elektrických vozidiel nestačí na to, aby boli továrne, ktoré vyrábali autá so spaľovacím motorom, vyťažené.

Takýto nízky predaj elektromobilov navyše nestačí na splnenie záväzku Európskej komisie znížiť emisie CO2 do roku 2025. Aby Nemecko dosiahlo tieto hodnoty, musel by sa podiel elektromobilov zvýšiť z 13,5 percenta na 25 percent. Alternatívou by bolo zníženie výroby automobilov typu Porsche alebo veľkých modelov Audi.

Ďalšou možnosťou je umelo znížiť cenu elektromobilov a akceptovať predaj so stratou. V každom prípade sa očakáva, že dodržiavanie pravidiel do roku 2025 bude spoločnosť stáť viac ako šesť miliárd dolárov. K tomu možno pripočítať skutočnosť, že čínski výrobcovia elektrických vozidiel budú na európskom trhu veľmi silnou konkurenciou pre nemecké automobily.

Tretím problémom je pokles predaja, najmä v Číne. Je ťažké presne určiť, prečo nemecká kvalita už nie je v Číne taká populárna. Dôvodov je zrejme niekoľko: pomalé oživenie čínskej ekonomiky po pandémii, boj čínskej komunistickej strany proti okázalým prejavom luxusu alebo strata konkurencieschopnosti na čínskom trhu.

Čínske značky, či už ide o konvenčné automobily alebo elektromobily, urobili v posledných rokoch obrovský pokrok. Nemecké automobilky len ťažko hľadajú odpoveď na tento technologický vývoj. Volkswagen dúfa, že si svoj podiel na čínskom trhu udrží spoluprácou s čínskou spoločnosťou Xpeng. Tento trh predstavuje 35 percent ich výrobného predaja, takže spoločnosť si nemôže dovoliť Čínu stratiť. Boj však bude dlhý a ťažký.

Nie je preto prekvapujúce, že akcie nemeckej automobilky investorov nelákajú. Od začiatku roka sa prepadli o 17,95 percenta. Akcie BMW klesli ešte viac, od začiatku roka o 26,78 percenta. Výrobca športových automobilov Porsche stratil od začiatku roka vyše 15 percent. Mercedes-Benz má najlepšiu pozíciu na to, aby odolal negatívnemu sentimentu, keďže jeho akcie stratili „len“ 9,03 percenta. Pre úplnosť, akcionári Ferrari majú úplne iné starosti. Akcie výrobcu luxusných automobilov si od začiatku roka pripísali takmer 34 percent.

Záver: Nedôvera trhu pretrváva

Reakcia na rozhodnutie Fedu znížiť sadzby o 50 bázických bodov bola spočiatku veľmi pozitívna. Zlato aj bitcoin výrazne vzrástli. Nasledovala však triezva reakcia, keďže Powell nedokázal presvedčivo vysvetliť, prečo sa rozhodol znížiť sadzby viac, ako bolo potrebné.

Investori začali byť podozrievaví a pýtali sa, či pred nimi Powell niečo neskrýva. Dôvera je základom všetkých obchodných vzťahov. Aby sa na trhy vrátila dôvera, musí byť podložená konkrétnymi číslami. To bude mať rozhodujúci význam. Do konca roka musia byť makroekonomické údaje veľmi priaznivé, aby potvrdili optimistickú víziu Fedu.