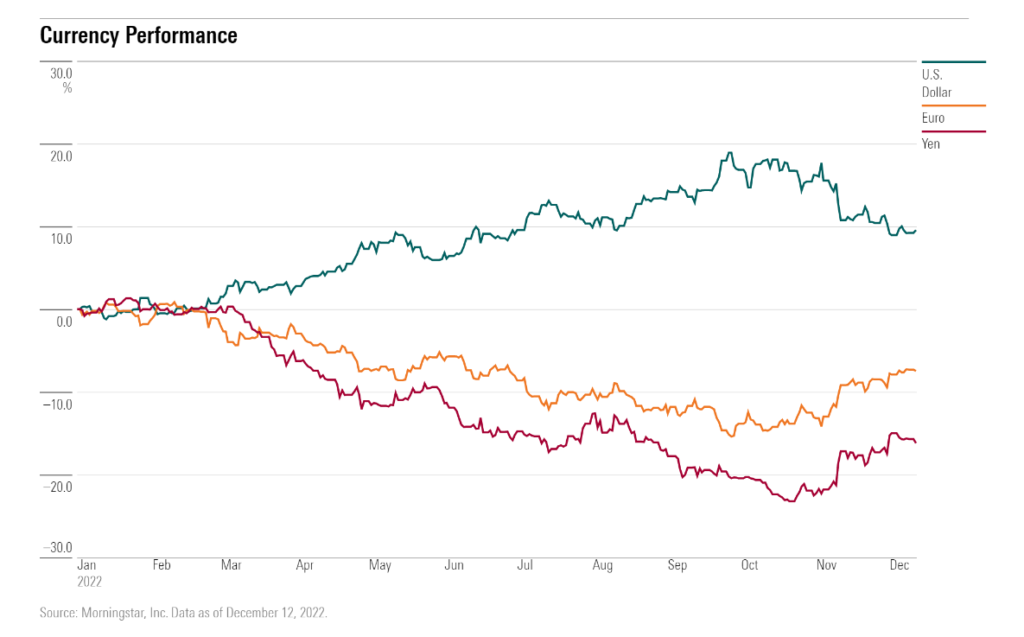

Euro dosiahlo oproti doláru svoje dno niekedy na prelome septembra a októbra, keď sa obchodovalo približne za 0,95 amerického dolára. Pritom ešte koncom predošlej zimy bola jeho hodnota vyše 1,1 dolára. Za oslabovaním eura bolo viacero dôvodov, vojna bola len jedným z mnohých. Treba tiež pripomenúť, že euro pomaly padalo už od polovice pandémie, keď na prelome rokov 2020 a 2021 dosahovalo oproti doláru niekoľkoročné maximá.

K doláru sa začali utiekať mnohí nielen pre problémy, ktoré vinou vojny vyšli v Európe najavo – spomenúť možno energetickú krízu, nie šťastne navrhnutý trh s elektrinou či silnejúcu infláciu. Ťažkosti mali predsa aj Spojené štáty. Americká mena však bola žiadaná preto, že tamojší Federálny rezervný systém začal inflačné problémy riešiť omnoho skôr. Dvíhal základné úrokové sadzby vtedy, keď Európska centrálna banka ešte spala a úrokové sadzby boli nulové, resp. záporné. Investori preto uprednostňovali dolárové vklady.

Slabšia mena pritom nemusí byť sama osebe negatívnym javom. Podporuje najmä exportérov, ktorí vyvážajú tovar do zahraničia a dostanú tak vyššiu hodnotu za svoj tovar. Taktiež znamená, že je pre obyvateľov krajín, ktoré fungujú na dolári, lacnejšie cestovať. Zdražuje sa však dovoz, čo v časoch vysokej inflácie nie je práve žiadaným javom, keďže ropa, plyn a ďalšie komodity sa obchodujú takmer výlučne v dolároch. Silný dolár a slabé euro tak v našom regióne infláciu nebrzdili, ale pôsobili skôr opačne.

Scenár sa na jeseň zmenil

Niekedy od konca decembra sa však situácia začala otáčať a euro naberať späť to, čo stratilo. Postupne sa za pár mesiacov vyšplhalo na hodnotu takmer 1,1 dolára. Aktuálne sa po menšom oslabení obchoduje za približne 1,07 dolára.

Aktuálne silnejšie euro, presne naopak, utlmuje infláciu tým, že zlacňuje dovoz komodít aj ďalších tovarov denominovaných v dolároch. Pre európskych cestovateľov smerujúcich do USA silnejšie euro znamená, že dovolenka pre nich bude relatívne lacnejšia.

Na druhej strane sa tým zhoršujú podmienky pre export, ktorý je v zahraničí relatívne drahší. To brzdí rast v krajinách závislých od vývozu, ako je Nemecko, píše denník Deutsche Welle. Carsten Brzeski, hlavný ekonóm ING pre Nemecko a Rakúsko však tvrdí, že euro nedosiahlo úroveň, pri ktorej by mohlo predstavovať riziko pre európsky vývoz.

"Negatívny vplyv [rastu eura] by mal byť veľmi obmedzený," uviedol Brzeski. "Mohlo by ho vyvážiť napríklad aj opätovné otvorenie Číny, keďže v súčasnosti by bol čínsky dopyt po európskom tovare väčší bez ohľadu na to, čo robí mena," doplnil ekonóm ING.

Nie je to o eurách, ale dolároch

Podľa nemeckého denníka podporil súčasný vývoj kurzu najmä pokles cien energií, zmiernenie obáv z recesie v eurozóne a tiež agresívne zvyšovanie úrokových sadzieb Európskou centrálnou bankou. Dodáva však, že k tomu prispel aj oslabujúci dolár, keďže americký Fed v reakcii na spomaľujúcu sa infláciu zvoľnil tempo sprísňovania menovej politiky.

"Očakávania trhu týkajúce sa závažnosti krízy v Európe boli ešte pred tromi mesiacmi príliš extrémne... príliš veľa špekulantov stavilo na skutočne zlú krízu v Európe vyplývajúcu z energetickej vojny na Ukrajine," povedal pre DW Viraj Patel, devízový analytik spoločnosti Vanda Research. "To sa jednoducho takýmto spôsobom nenaplnilo," doplnil.

To, že za zmenou kurzu stojí skôr oslabujúca sa americká mena, podporuje tiež fakt, že dolárový index merajúci hodnotu meny voči košu iných mien od septembra klesol o vyše 10 percent. Britský denník Financial Times v druhej polovici januára skonštatoval, že šlo o najrýchlejšie tempo poklesu od roku 2009. Na druhej strane, od septembra nerástlo oproti doláru len euro, ale aj ďalšie svetové meny, ako napríklad japonský jen alebo čínsky jüan.

Dočasný jav?

Odborná verejnosť sa do veľkej miery rozchádza v tom, aké bude ďalšie smerovanie. Panuje len zhoda, že sa treba mať na pozore pred nečakanými zvratmi.

Podľa Rebeccy Pattersonovej, bývalej hlavnej investičnej strategičky spoločnosti Bridgewater, bude dolár pravdepodobne ďalej klesať, ak sa budú hospodárske podmienky vo „zvyšku sveta“ aj naďalej zlepšovať, a ak bude pokračovať scenár "bezchybnej dezinflácie v USA". Doplňuje, že by to Fedu umožnilo spomaliť tempo zvyšovania sadzieb bez toho, aby neprimerane oslabil hospodársky rast.

Podľa analytičky by to investorov podnietilo k tomu, aby kupovali neamerické aktíva s atraktívnejším výnosom a zároveň tak diverzifikovali svoje portfólio. Vyšší dopyt po nedolárových aktívach, by v takom prípade podporoval posilňovanie ostatných mien voči doláru.

Časť odbornej verejnosti si však myslí, že oslabovanie dolára je iba dočasné.

Podľa prestížneho odborného periodika The Economist je napriek slabnutiu reštriktívnej menovej politiky v USA pravdepodobné, že sa tam vysoké sadzby udržia dlhšie než inde. Okrem toho poukazuje na to, že zelená bankovka má „tendenciu dosahovať dobré výsledky tak v čase, keď sa americkej ekonomike darí, ako aj v čase jej poklesu“. Ak tamojšie hospodárstvo rastie, tak zelené čísla lákajú investorov zhodnotiť svoj majetok. Ak sa americký rast oslabí, pravdepodobne bude ohrozená aj globálna ekonomika, čo zvýši príťažlivosť dolárových aktív ako bezpečného prístavu. V turbulentných časoch, ktoré stále pretrvávajú, bude navyše každá nečakaná udalosť spôsobovať návrat investorov k doláru.

Na opatrnosť upozorňuje aj Pattersonová. „Potenciál prekvapení zostáva vysoký, či už ide o opätovné otvorenie Číny, vojnu na Ukrajine alebo dokonca zimné počasie ovplyvňujúce ceny energií,“ píše analytička. Dodáva, že rýchlo a výrazne klesajúci dolár by mohol opäť popchnúť infláciu v zámorí, čím by Fed pokračoval v prísnej reštriktívnej politike, aj keby to znamenalo hlbšiu recesiu.

Hlavný ekonóm Inštitútu medzinárodných financií Robin Brooks, naopak, zastáva jednoznačný postoj. Euro je podľa neho nadhodnotené a bude oproti doláru slabnúť. „Vzostup eura od septembra odráža 3 názory trhu: po postupe ukrajinských bojovníkov sa blíži rýchle ukončenie vojny; energetický šok v Európe sa skončil, keďže ceny plynu klesli; inflácia v eurozóne je húževnatejšia ako v USA. Všetko zle. Euro je nadhodnotené o 20 percent,“ konštatuje na sociálnej sieti.

The Euro rally since September reflects 3 market views: (i) a quick end to war is coming after Ukrainian battlefield advances; (ii) Europe's energy shock is over with gas prices down; (iii) Euro zone inflation is more tenacious than in the US. All wrong. Euro is 20% overvalued... pic.twitter.com/0GRnWdHMnA

— Robin Brooks (@RobinBrooksIIF) February 6, 2023