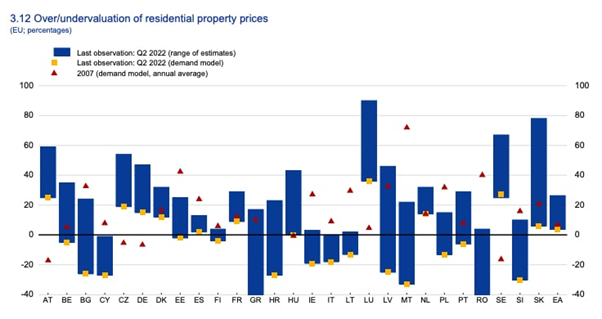

Podľa European Systemic Risk Board (ESRB je orgánom EÚ povereným sledovaním systémového finančného rizika) patrili nehnuteľnosti vo Švédsku s Luxemburskom a Slovenskom k trom potenciálne najviac nadhodnoteným v EÚ. Rozsah odhadov ESRB je v prípade viacerých krajín dosť široký, no Švédsko jasne vyčnieva.

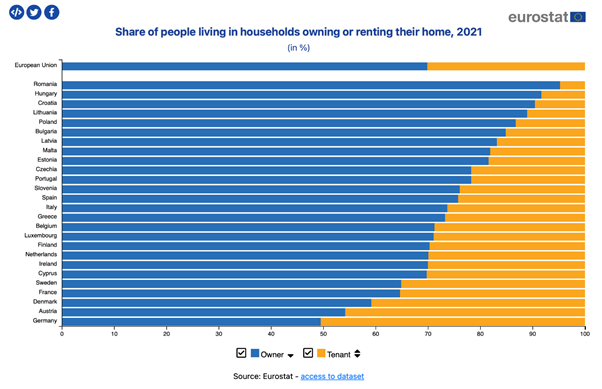

Švédsky trh nehnuteľností má oproti slovenskému výrazne odlišné charakteristiky. Jednou z nich je vysoký podiel prenajímaných rezidenčných nehnuteľností, zhruba 35 percent.

Prameň: Eurostat

Časť nájomných bytov je vo Švédsku dlhodobo (od roku 1942) extrémne regulovaná. To so sebou prináša mnoho očakávaných problémov. V kontexte tohto textu je ním najmä pomalý rast nájmov vzhľadom na rast ceny podkladových nehnuteľností, ktorý investorom sťažil vytvorenie hotovostného vankúša. Rast nájmov ani v nedávnych rokoch prudkého rastu cien nehnuteľností nepresiahol 2 percentá ročne. Zároveň však platí, že regulované nájmy budú pomalšie reagovať aj na pohyb ceny smerom dolu.

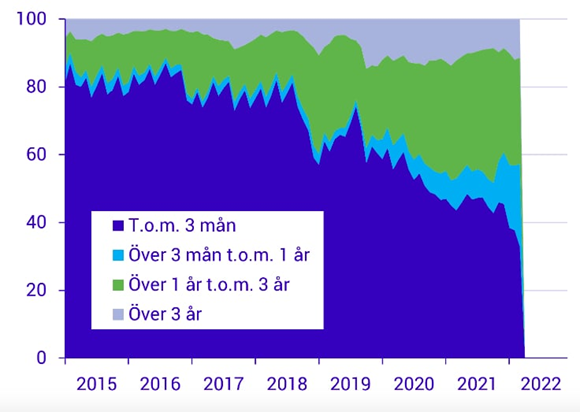

Druhým rozdielom je vysoký podiel variabilných hypoték na financovanie švédskych rezidenčných nehnuteľností. Do roku 2018 tvorili variabilné (maximálne 3-mesačná viazanosť) hypotéky až 80 percent portfólia. Ostatné 4 roky už začal prudko rásť podiel dlhších viazaností, no variabilné hypotéky tvoria stále takmer 40 percent portfólia. Viazanosť nad tri roky má podiel len zhruba 10 percent.

Zmena úrokových mier sa preto rýchlo premieta do nákladov na financovanie nehnuteľností. Aktuálne úrokové miery na hypotékach dosahujú priemer okolo 4,5 percenta. Pred rokom to bolo okolo 1,2 – 1,5 percenta. Rozdiel medzi krátkym a dlhým zafixovaním je však malý, niekedy dokonca záporný, čo vysvetľuje intenzívny presun dlžníkov k dlhším viazanostiam.

Úroková miera centrálnej banky rastie svižným tempom. Riksbank bola ešte v marci 2022 na nule. Odvtedy sa piatimi zvýšeniami dostala na základnú sadzbu 3 percentá. Napriek tomu je inflácia v krajine tvrdohlavá. V januári 2023 dosiahla 11,7 percenta a bez zarátania energií 8,7 percenta, čo bolo viac, než oficiálne predikovaných 8,2 percenta. Riksbank si tak musí vyberať medzi ochladzovaním inflácie a ochladzovaním realitného trhu.

Znamenajú tieto čísla širšie problémy? V januári 2023 sa inštitúcia Finansinspektionen (FI), zodpovedná za dohľad nad finančným trhom, vyjadrila na margo trhu s komerčnými realitami. Viacerí investori do švédskych komerčných budov budú mať problém obnoviť v nasledujúcich rokoch svoje úvery.

Celkový objem úverov na financovanie tohto typu nehnuteľností tvorí 300 miliárd švédskych korún (29 miliárd eur) a podieľa sa 44 percentami na úverovom portfóliu bánk. Straty z týchto úverov by mohli dosiahnuť 45 miliárd švédskych korún. To je 4 miliardy eur, zhruba 0,7 % švédskeho HDP. Podľa FI je tento vývoj aktuálne najväčším rizikom pre švédske banky, kolaps finančného trhu však neočakávajú.

Dnešná generácia švédskych politikov sa môže radiť so svojimi otcami. S kolapsom trhu nehnuteľností a následnou finančnou krízou má totiž Švédsko neblahú skúsenosť, aj keď so šťastným koncom. Práve kolaps švédskeho realitného trhu v rokoch 1991 až 1992 viedol k veľkej finančnej kríze spojenej s insolvenciou bánk, ktorá trvala až do roku 1994. Táto kríza však nakoniec podnietila vznik liberálnych ekonomických reforiem, na ktorých vyrástla dnešná švédska ekonomika.