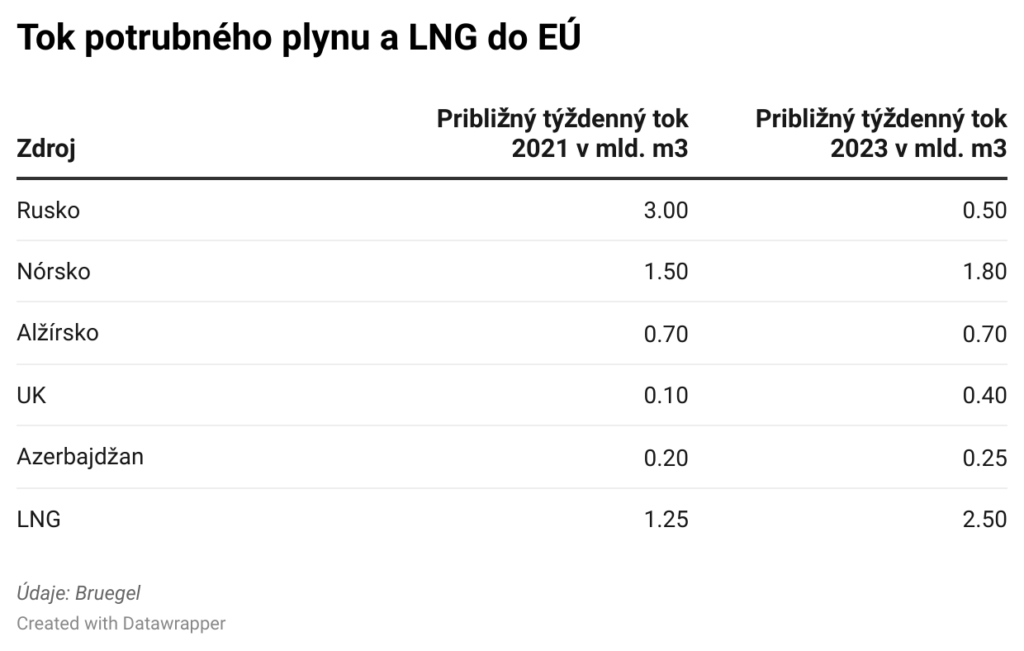

Ruský potrubný plyn tvoril v roku 2021 na týždennom importe na starý kontinent slabú polovicu (okolo 3 miliardy kubíkov), od leta 2022 však klesol na pol miliardy kubíkov týždenne. Jeho toky sú rozdelené zhruba na polovicu cez Ukrajinu (plynovod Bratstvo) a TurkStream. Podmorský plynovod Nord Stream (s jednou funkčnou neschválenou rúrou) a cez Poľsko idúci Jamal úplne stoja.

Cez Ukrajinu tak už prúdi len symbolické množstvo plynu. Aktuálne dokonca zhruba rovnaké množstvo plynu tečie nazad na Ukrajinu. Európski obchodníci totiž objavili rozsiahle ukrajinské skladovacie kapacity a vzhľadom na takmer plné zásobníky v EÚ v posledných týždňoch intenzívne uskladňujú nakúpený plyn aj na Ukrajine.

Toky z Nórska, Alžírska, Británie a Azerbajdžanu stúpli, ale nie dramaticky. Rozdiel je hlavne v prípade Nórska, z ktorého prúdi približne o 300 miliónov kubíkov plynu týždenne viac ako v roku 2021. Podobne aj z Veľkej Británie, odkiaľ však toky dosahujú podstatne väčšie výkyvy.

Hlavná zmena nastala v prípade dovozov skvapalneného plynu LNG. Tie z úrovne okolo 1,25 miliardy kubíkov stúpli zhruba dvojnásobne.

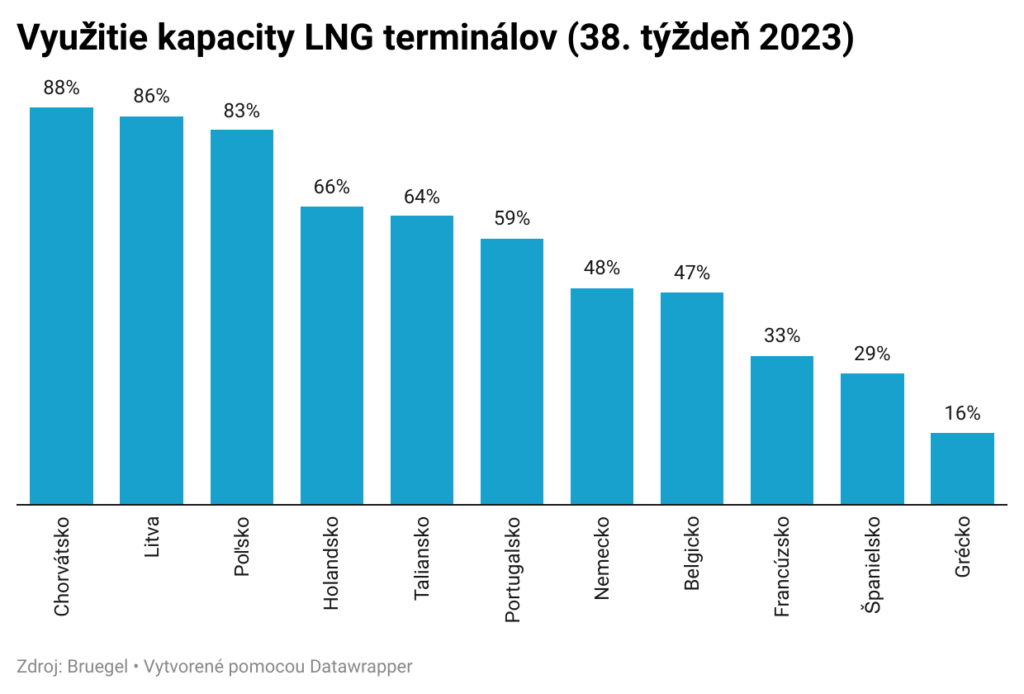

Odkiaľ skvapalnený plyn prichádza? Zhruba polovica je z regiónu Ameriky (USA a v menšej miere Trinidad), okolo 20 percent z Afriky, po 15 percentách si zvyšok delia Blízky východ a Rusko. Pri pohľade na objemové čísla sa zásadnejšie zmenila len pozícia regiónu Ameriky, ktorá dováža do EÚ trojnásobok toho, čo v roku 2021. Objemy Afriky, Blízkeho východu a ani Ruska sa takmer nezmenili.

Regionálna diverzifikácia zdrojov plynu v Európe sa uskutočnila vcelku úspešne. Hlavnou nevýhodou je vysoká volatilita cien tohto mixu, ktorý je veľmi citlivý na akékoľvek externé udalosti, ako sú štrajky a technické poruchy v krajinách vývozcov, a na zmenu dopytu v iných regiónoch. V najbližších rokoch sa chystá zdvojnásobenie dodávok z Azerbajdžanu a so zvýšením domácej ťažby v Rumunsku. Pomáha aj výstavba menších interkonektorov v rámci EÚ a rozširovanie zásobníkov. To sú však skôr menej podstatné zmeny z pohľadu trhu s plynom.

Na najbližšie roky bude európsky plynový trh pevne zviazaný s trhom LNG. V dlhodobejšom výhľade by to mohol zmeniť dekády plánovaný transsaharský plynovod z Nigérie, potenciálna ťažba obrovských ukrajinských zásob, ale hlavne zmena energetického mixu. V nej opäť vychádza slnko aj jadru, to však neprinesie zmeny skôr ako o dekádu.