Niektorí ekonomickí komentátori akoby postavili svoju živnosť na predpovedaní recesií. Z pohľadu autorov to má svoje výhody. Jednou je tá, že s ohľadom na cyklický vývoj ekonomiky občas nejaká tá recesia príde – a potom sa môžu pochváliť, že mali pravdu. Asi ako stojace hodiny, ktoré dvakrát denne ukážu správny čas.

Druhý dôvod, prečo písať negatívne predpovede, je psychologický. Zlé správy sa predávajú lepšie. Keďže ľudia sú v priemere skôr pesimistickí ohľadom ekonomického vývoja, radi nájdu v negatívnych predpovediach potvrdenie svojich predsudkov. Čitatelia prirodzene preferujú autorov, s ktorými súhlasia, bez ohľadu na úspešnosť ich prognóz.

Faktom je, že žiadna z predpovedaných ekonomických katastrof sa v poslednom období neuskutočnila. Niektoré európske štáty si prešli veľmi plytkou recesiou, ktorá je daná politickými faktormi (environmentálne regulácie, sankcie voči Rusku), zatiaľ čo americkej ekonomike sa prekvapivo darí. To všetko v prostredí utiahnutej monetárnej politiky.

Úverová kríza?

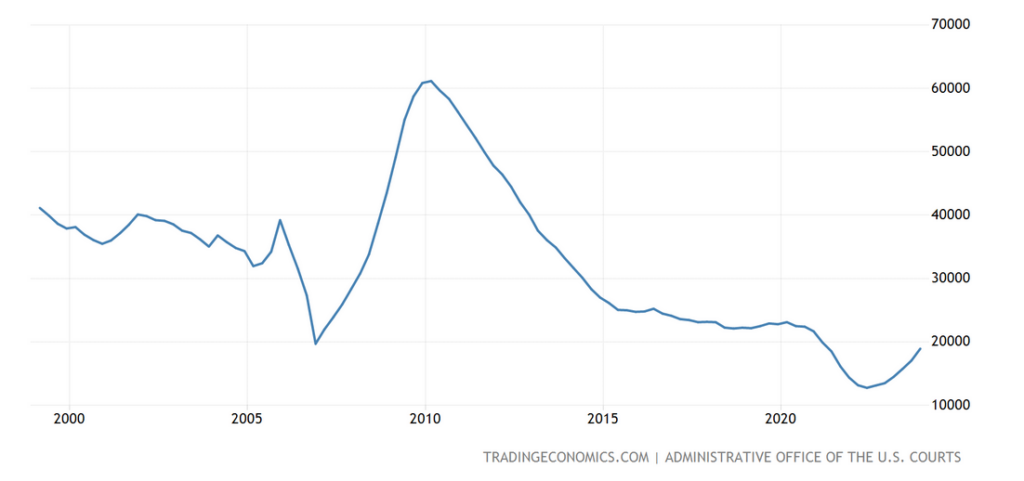

Príkladom falošnej perspektívy môže byť nedávny komentár Juraja Karpiša. Ukazoval v ňom, ako sa v Spojených štátoch „dynamicky rozbiehajú“ bankroty firiem. Pridal aj dramaticky vyzerajúci graf, ktorý, bohužiaľ, zachytil len posledné tri roky.

Pri pohľade na dlhší časový rad, za desať rokov či ešte lepšie za posledné štvrťstoročie, je zrejmé, že žiadna dráma sa v Amerike neodohráva. Naopak, miera bankrotov sa ešte ani zďaleka navrátila na predpandemickú úroveň, nehovoriac o tom, kde bola pred ostatnou krízou.

Pre odhad budúcnosti nestačí extrapolovať údaje za posledný rok či dva. Kvalifikovanejšie predikcie ukazujú v tomto roku stabilizáciu počtu bankrotov amerických firiem.

Ešte pozitívnejšiu perspektívu ukazuje správa spoločnosti Allianz Trade, podľa ktorej sa riziko neschopnosti spoločností splácať svoje záväzky v roku 2023 globálne znížilo. Allianz Trade sa špecializuje na poistenie komerčných rizík dodávateľských úverov proti neplateniu zo strany odberateľa – vyhodnotenie tohto typu rizika je teda pre spoločnosť kľúčové.

Allianz Trade sleduje celkom 83 štátov, u 21 z nich rating v minulom roku zvýšila a len u štyroch ho znížila. To je v kontraste s rokom 2022, keď počet znížených hodnotení dvojnásobne prevyšoval počet zvýšených. Spoločnosť hodnotí globálnu ekonomiku ako odolnú voči geopolitickým rizikám aj voči razantnému zvýšeniu úrokových sadzieb.

Recesia, ktorá bola-nebola

Iným zaujímavým ukazovateľom, ktorý je spojený s hospodárskym cyklom, je uťahovanie úverových podmienok. Údaje amerického Federálneho rezervného systému ukazujú, že v súvislosti s ostatnými recesiami v Spojených štátoch vždy došlo k uťahovaniu úverových štandardov pre stredné a veľké firmy.

Zvláštnosťou uplynulého roku a pol je, že na trhu obchodných a priemyslových úverov došlo k vývoju, ktorý by recesii zodpovedal, no recesia sa nedostavila. Aspoň nie recesia podľa klasickej definície s poklesom hrubého domáceho produktu a zvýšením nezamestnanosti.

Jedným možným vysvetlením je, že recesia v americkej ekonomike bola, ale udiala sa veľmi zvláštnym spôsobom. Hovorí sa o „rolling“ recesii, teda takej, ktorá sa prelievala medzi jednotlivými sektormi – na rozdiel od klasickej recesie, ktorá postihuje všetky odvetvia súčasne. Vďaka tomu nedošlo k výraznému poklesu produktu ani k zvýšeniu nezamestnanosti.

Navzdory predpovediam i neobvykle reštriktívnej menovej politike, ktorá by ju podľa učebnicovej teórie mala vyvolať, recesia v Spojených štátoch buď nebola, alebo už nejakým neštandardným spôsobom prebehla.

Ostatne tomu zodpovedá aj vývoj na akciových trhoch. Širší americký index S&P 500 si za posledný rok pripísal viac než 20 percent. Iste, časť tohto efektu súvisí s oživeným záujmom o technologické firmy, ktoré majú v indexe veľkú váhu. Ale aj užší index Dow Jones Industrial Average, v ktorom majú technológie pomerne malú váhu a je v ňom oveľa viac „tradičnej ekonomiky“, si za rok pripísal približne 15 percent.

Väčšina uvedených ziskov pritom patrí do posledného kvartálu, čo potvrdzuje uvedené pozorovanie o končiacej recesii. Zisky tentoraz ťažko pripisovať menovej politike – úrokové sadzby Fedu sú stále vysoké, peňažná zásoba nerastie (v uplynulom roku mierne klesla) a očakávania, že americká centrálna banka sadzby zníži, boli opakovane sklamané.

To všetko neznamená, že recesia nepríde. Len to nevyzerá, že by mala prísť v blízkej budúcnosti. Pesimizmus má zdanlivo aj pozitívnu stránku – keď očakávate najhoršie, nemôžete byť nepríjemne prekvapení. Len sa nesmiete pozerať na to, koľko medzitým na trhoch zarobili optimisti.