Ceny produktov a služieb reagujú síce pomalšie ako ceny aktív, no zároveň výrazne rýchlejšie než cena práce. Takýmto spôsobom podporuje centrálna banka zisky kapitalistov. Podniky totiž po túto dobu prebudenia zamestnanca predávajú svoje produkty a služby za vyššie ceny, pričom pracujúcim platia staré mzdy. Centrálna banka tak vytváraním inflácie znižuje reálne mzdy.

Pre tento kuriózny transfer od pracujúcej chudoby ku kapitalistom organizovaný štátnou inštitúciou nazývam centrálnu banku pomýleným Jánošíkom. Počiatočné fázy inflácie sa prejavujú vyššími ziskami podnikateľov. Tí vďaka nim vytvárajú nové pracovné miesta, čo vedie k nízkej nezamestnanosti a, ak je inflácia naozaj masívna, potom aj k nedostatku pracovníkov. Bodaj by nie, keď sa nominálnymi ilúziami centrálnej banky pomýlení ľudia predávajú pod cenu. A čo sa predáva pod cenu, toho býva na trhu nedostatok.

Na nominálne ilúzie si treba dávať pozor nielen v zamestnaní, ale aj v osobných financiách. Eurá sú dnes už iné, rozriedené peniaze, než boli eurá začiatkom roku 2020. Vtedy bolo eur o tretinu menej. O stratu kúpnej sily peňazí treba upravovať ceny nehnuteľností, akcií a iných aktív, ktoré držíme v majetku. Mňa ako sporiteľa nezaujíma absolútna cena toho, čo vlastním, ale čo si za v predaji utŕžené peniaze viem kúpiť. Inak naletíme centrálnej banke podobne ako väčšina pracujúcich.

Na nominálne halucinácie zabúdajú nielen zamestnanci, ale aj prekvapivé množstvo finančných profesionálov, ktorí grafy výkonnosti finančných produktov nečistia dokonca ani o oficiálnu cenovú infláciu počítanú štátnymi inštitúciami. Pritom tá je voči skutočnej inflácií príliš zhovievavá, keďže neberie do úvahy pri výpočte straty kúpnej sily peňazí všetky efekty rastu počtu peňazí, ako je napríklad rast cien nehnuteľností alebo akcií.

Nad touto rozšírenou chybou som rozjímal nedávno, keď som si pozrel tohtoročné poklesy cien amerických akcií. Grafy vývoja nominálnej ceny sú príliš zašumené tým, čo spravili centrálne banky v pandémii. Aká je ich reálna cena? Ide o banálnu otázku, na ktorú nie je jednoduchá odpoveď. Výsledný obrázok je nutné vyskladať z viacerých prístupov.

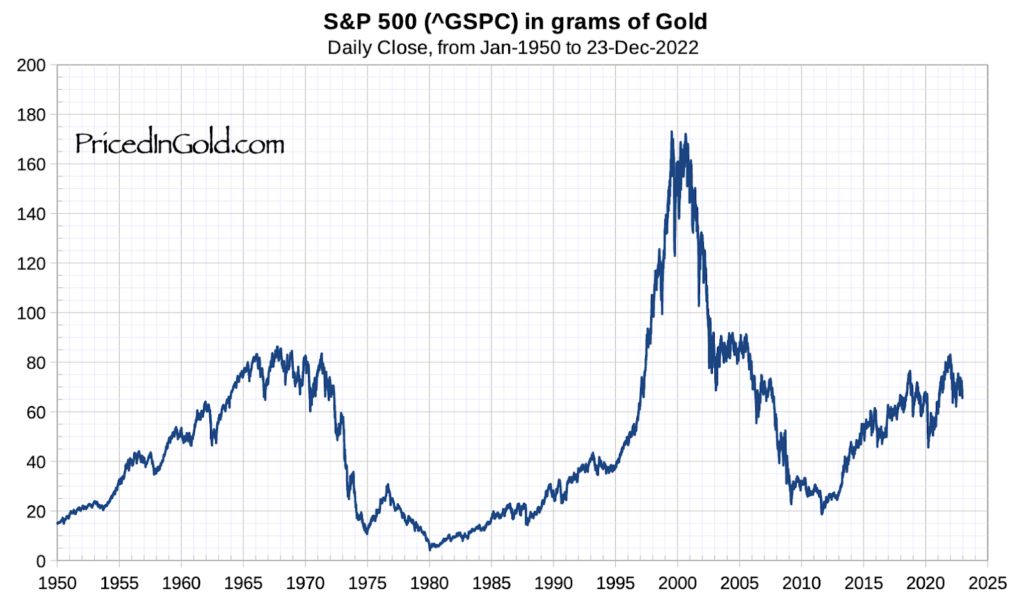

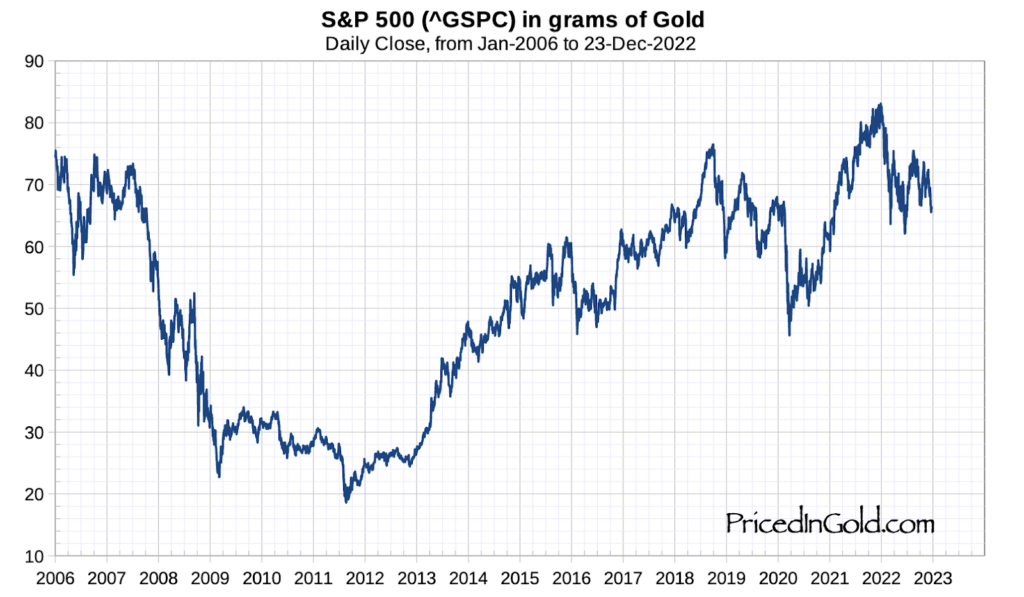

Jedným spôsobom je použiť pri výpočte ceny niečo iné, čo nevedia centrálny bankári tlačiť na požiadanie politikov. Zlata, ktoré kedysi samo slúžilo ako peniaze, pribúda o 1 až 2 percentá ročne, preto je na dekády dlhých horizontoch dobrou kotvou na nacenenie ostatných vecí v ekonomike. Ak namiesto dolára dosadím do ceny amerických akcií gramy zlata, potom vývoj vyzerá takto.

Americké akcie obsiahnuté v indexe S&P 500 by ste si dnes kúpili za 66 gramov zlata. To je rovnaká cena, za akú sa nakupovali polstoročie dozadu, v roku 1972. Keď vidíte do nebies rastúce dolárové ceny akcií, veľká časť efektu nie je rast reálnej ceny, ale strata hodnoty peňazí, v ktorých sa tieto ceny uvádzajú. Ďalšie posolstvo grafu je, že napriek poklesu cien akcií za posledný rok (zatiaľ vyjadrené v gramoch zlata), z historického hľadiska ešte príliš lacno nevyzerajú.

Pri vyjadrovaní cien v gramoch zlata narážame tiež na problémy. Informáciu o vývoji relatívnej ceny akcií zahmlieva kľúčová funkcia zlata – poistenie. Keď hrozia zlé ekonomické alebo politické scenáre, relatívna cena zlata oproti iným veciam rastie. Príkladom je napadnutie Ukrajiny Ruskom, keď cena zlata, peňazí pre neveriacich, vystrelila. Vidno to aj na grafe cien akcií v zlate, na výkyve (poklese) vo februári 2022.

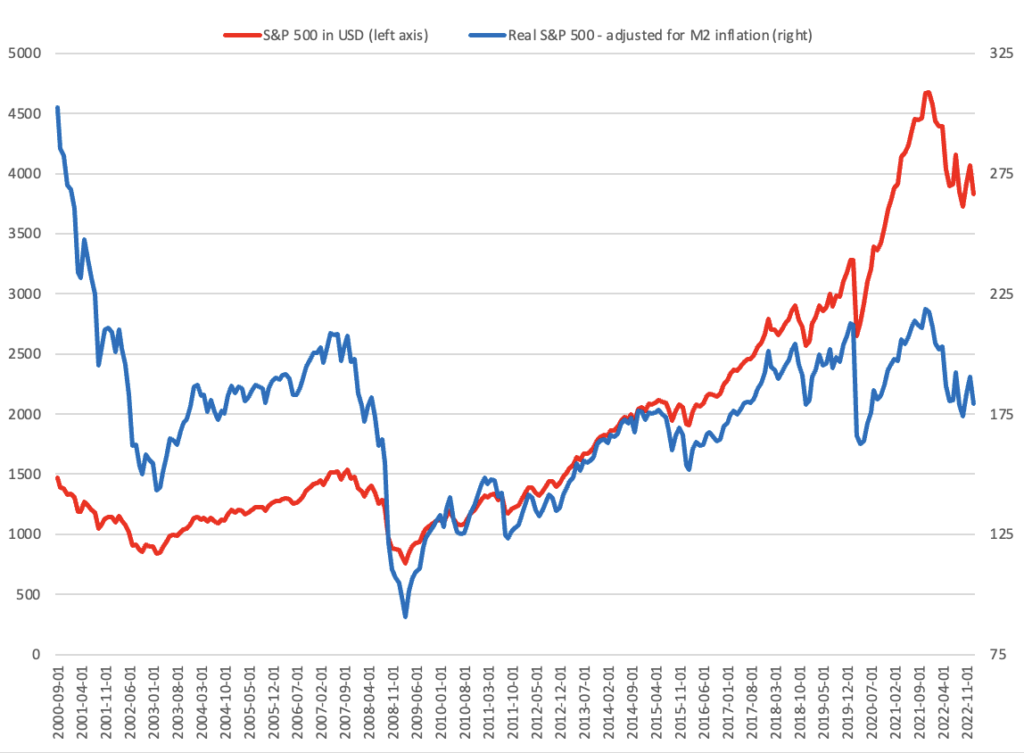

Na získanie reálnejšieho pohľadu v kratších horizontoch preto používam skôr peňažnú zásobu. V USA sa na to hodí peňažný agregát M2. Ak upravíme ceny akcií o infláciu americkej peňažnej zásoby, zistíme, že akcie S&P 500 sú už lacnejšie, než boli v roku 2000. Stále sú asi dvakrát drahšie, než boli na dne paniky na jar v roku 2009.

Toto neberte ako argument proti akciám. Zlé peniaze trestajú staré, tradičné sporenie pod matracom a každého nútia do špekulovania. Všetci musíme mať nehnuteľnosti, akcie, zlato či bitcoin, a to napriek tomu, že niekedy reálna cena týchto aktív vďaka centrálnou bankou vyvolanému finančnému cyklu klesá. Tieto grafy nám nepomôžu ani v tom, že nás oslobodia z platenia daní z imaginárnych ziskov, ktoré sú len infláciou. Čistenie cien našich aktív od inflácie je napriek tomu užitočné cvičenie. Pomáha bojovať proti nominálnym ilúziám a vracia nás do reality.

Tento článok vám prinášame vďaka spolupráci so spoločnosťou Numbrs.